Osoby samostatně výdělečně činné (OSVČ), které aspoň po část roku vykonávaly samostatnou výdělečnou činnost, musí podat Přehled o příjmech a výdajích OSVČ (dále jen Přehled).

Do kdy podat Přehled o příjmech a výdajích

Základním termínem pro podání Přehledu pro Českou správu sociálního zabezpečení (ČSSZ) je 2. květen 2022. Platí bez ohledu na to, zda jste podali daňové přiznání elektronicky, nebo v papírové podobě.

Do 1. června 2022 by měli podat Přehled ti, kteří využili tzv. prodloužené lhůty a podávali daňové přiznání elektronicky po 1. dubnu.

Využíváte-li služeb daňového poradce a přiznání jste podávali po 1. dubnu, musíte podat Přehled nejpozději do 1. srpna 2022.

Pokud formulář nepodáte včas nebo ho nepodáte vůbec, může vám ČSSZ podle zákona uložit pokutu až do výše 50 000 Kč.

Jak podat Přehled

Kromě podání Přehledu na podatelně úřadu nebo jeho zaslání poštou se nabízí také elektronické podání prostřednictvím interaktivního formuláře na ePortálu ČSSZ. Můžete se do něj přihlásit např. přes svou datovku nebo bankovní identitu. Díky tomu se zde některé údaje předvyplní.

Služba Informace o zaplacených zálohách na ePortálu ČSSZ nahradila Inventuru pohledávek, kterou už OSVČ nedostávají poštou.

Do formuláře se po přihlášení můžete dostat i přes službu Informace o zaplacených zálohách na důchodové pojištění OSVČ, kde najdete informace o výši jejich předpisu záloh na pojistné na důchodové pojištění, stavu jejich úhrad a přehled o uhrazených platbách.

Pokud se odsud přes tlačítko překliknete do Přehledu, vyplní se do formuláře kromě osobních údajů také úhrn zaplacených záloh na pojistné a formou nepovinné nápovědy např. i informace o počtu měsíců výkonu vaší samostatné výdělečné činnosti (SVČ) atp.

Modelový příklad

Při vyplňování Přehledu navážeme na články Daňové přiznání 2022: Jak vyplnit formulář krok za krokem (PŘÍKLAD) a Přehled OSVČ pro zdravotní pojišťovnu za rok 2021: Jak ho vyplnit?

Přehled OSVČ budeme podávat za Vladislavu Zelenou. Vlaďka je fotografka, podniká podle živnostenského zákona a uplatňuje 60% výdajový paušál. Pro účely článku o ní potřebujeme vědět:

- loni si vydělala 480 000 Kč,

- vykonávala celý rok 2021 hlavní činnost,

- 60% paušál ze 480 tis. Kč odpovídá výdajům ve výši 288 000 Kč,

- její daňový základ za rok 2021 tedy činí 192 000 Kč.

Řešíte stále ještě daně? Při výpočtu vám pomůže naše daňová kalkulačka pro zaměstnance a daňová kalkulačka pro OSVČ. Abyste pak měli výpočet kam zapsat, stáhněte si formuláře daňového přiznání.

Přehled o příjmech a výdajích

Než se dostaneme ke konkrétním oddílům, vyplníme, které okresní správě přehled posíláme, zda je řádný, či opravný a uvedeme variabilní symbol, pod kterým s námi správa sociálního zabezpečení komunikuje.

Zde si dejte pozor. U důchodového pojištění neodpovídá variabilní symbol rodnému číslu. Najdete ho na starých inventurách pohledávek s přehledem uhrazeného pojistného nebo na ePortálu ČSSZ ve svém profilu.

Oddíl A

U oddílu A vyplňujeme pouze osobní údaje. Nezapomeňte uvést i kontakt v podobě telefonního čísla a e-mailu (nebo ID datovky). V případě, že úředník najde ve formuláři chybu, máte šanci se o tom dozvědět rychleji.

Oddíl B

Oddíl B slouží pro informace o samostatné výdělečné činnosti. Uvádíte zde, jestli jste v minulém roce vykonávali hlavní či vedlejší činnost nebo jejich kombinaci a v jakých měsících.

Dotčené OSVČ do tohoto oddílu vypisují i informaci, že u nich po celý měsíc/měsíce trval nárok na výplatu nemocenského, peněžité pomoci v mateřství (PPM) nebo dlouhodobého ošetřovného.

Oddíl C

Zde OSVČ upřesňuje, z jakého důvodu byla její činnost vedlejší. Obecně má na výběr z několika možností:

- zaměstnání,

- nárok na výplatu invalidního důchodu nebo přiznání starobního důchodu,

- nárok na rodičovský příspěvek,

- nárok na PPM nebo nemocenské z důvodu těhotenství a porodu z nemocenského pojištění zaměstnanců,

- osobní péče o osobu závislou na pomoci jiné osoby,

- nezaopatřenost dítěte (studium).

Podrobněji se o důvodech pro vedlejší činnost rozepisují Pokyny k vyplnění formuláře.

V našem případě se tentokrát jedná o OSVČ, jež loni vykonávala jen hlavní činnost.

Pro zvětšení obrázek otevřete v novém panelu

Přehled za OSVČ s vedlejší činností najdete v článku:

Jak podat Přehled pro ČSSZ krok za krokem

Přehled za OSVČ, která má příjmy i ze zaměstnání, najdete v článku:

Oddíl D

Tento oddíl je ze všech nejdůležitější, proto si ho projdeme podrobně.

řádek 20 – zapíšeme daňový základ, který odpovídá rozdílu mezi příjmy a výdaji ze samostatné výdělečné činnosti, tedy 192 000 Kč.

řádek 21 – do pole „hlavní“ zapíšeme hodnotu 12, protože Vlaďka loni vykonávala hlavní činnost po celý rok (pole „vedlejší“ necháváme prázdné, protože vedlejší činnost se jí loni netýkala).

řádek 22 – do pole „hlavní“ opět zapíšeme hodnotu 12 z téhož důvodu (pole „vedlejší“ opět nevyplňujeme).

řádek 23 – průměrný měsíční daňový základ spočteme tak, že vydělíme hodnotu z ř. 20 počtem měsíců z ř. 22, vyjde nám 16 000 Kč (v případě výkonu hlavní i vedlejší SVČ vydělte daňový základ číslem, které je součtem čísel z obou políček v ř. 22).

řádek 24 – v našem případě nevyplňujeme – týká se těch OSVČ, které vykonávaly v minulém roce hlavní i vedlejší činnost.

Ty by pak tento řádek vyplnily podle následujícího pravidla:

- daňový základ z hlavní činnosti: průměrný měsíční daňový základ = ř. 23 vynásobte číslem z ř. 22 (políčko pro hlavní činnost),

- daňový základ z vedlejší činnosti: průměrný měsíční daňový základ = ř. 23 vynásobte číslem z ř. 22 (políčko pro vedlejší činnost).

řádek 25 – vypočtený vyměřovací základ – Vlaďka vykonávala jen hlavní činnost, proto stanoví vypočtený vyměřovací základ jako 50 % daňového základu (ř. 20 × 0,5) a zaokrouhlí na celé Kč směrem nahoru. Zapíše 96 000 Kč.

U OSVČ s vedlejší činností může být postup jiný. Pokud její daňový základ z řádku 20 nedosáhl rozhodné částky ve výši 85 058 Kč a ani se dobrovolně nepřihlásila k důchodovému pojištění na rok 2021 v oddílu E, v ř. 25 až 32 uvede 0. Pokud daňový základ dosáhl či přesáhl hranici rozhodné částky, stanoví vyměřovací základ jako polovina daňového základu z vedlejší SVČ a částka se zaokrouhlí na celé Kč směrem nahoru.

OSVČ, která vykonávala v kalendářním roce 2021 hlavní i vedlejší SVČ, stanoví zvlášť vypočtený vyměřovací základ pro hlavní a zvlášť pro vedlejší SVČ podle výše uvedených pravidel. Pokud daňový základ nedosáhl rozhodné částky a OSVČ se nepřihlásila k důchodovému pojištění za daný rok dobrovolně, zapíše v ř. 25 a 26 hodnotu 0.

Rozhodná částka pro vedlejší činnost pro tento Přehled je ve výši 85 058 Kč. Rozhoduje o tom, zda jako OSVČ s činností vedlejší musíte platit pojistné, nebo jste od něj osvobozeni.

Částka 85 058 Kč je ale hodnotou pro činnost vykonávanou po celý rok. To znamená, že od ní musíme odečíst jednu dvanáctinu (7089 Kč po zaokrouhlení) za každý měsíc, ve kterém nebyla vykonávána vedlejší činnost, a za každý měsíc výkonu vedlejší SVČ, v němž po celý měsíc měla OSVČ nárok na výplatu nemocenského, PPM nebo dlouhodobého ošetřovného jako OSVČ.

řádek 26 – nevyplňujeme, týká se jen OSVČ, které loni vykonávaly hlavní i vedlejší činnost. Ty pak dílčí vyměřovací základ z hlavní SVČ vypočtou jako součin nejnižšího měsíčního vyměřovacího základu pro hlavní SVČ (8861 Kč)

a počtu měsíců, v nichž aspoň po část měsíce vykonávaly hlavní činnost, tj. hlavní činnost ř. 22. Dílčí vyměřovací základ z vedlejší činnosti vypočtou jako součin nejnižšího měsíčního vyměřovacího základu pro vedlejší činnost (3545 Kč) a počtu měsíců, v nichž byla aspoň po část měsíce vykonávána vedlejší činnost, tj. vedlejší činnost ř. 22. Hodnotu zaokrouhlujeme na celé Kč nahoru.

řádek 27 – minimální vyměřovací základ u OSVČ vykonávající jen hlavní činnost: sepisujeme částku z ř. 25 (hlavní činnost). Pokud je ta ale menší než 106 332 Kč (popř. částka snížená o 8861 Kč za každý měsíc, ve kterém nebyla vykonávána činnost, a za měsíc, ve kterém po celý měsíc měla OSVČ nárok na nemocenské, PPM nebo dlouhodobé ošetřovné), uvede se tato minimální (popř. snížená) částka. Maximálně zde můžete uvést hodnotu 1 701 168 Kč. My zapisujeme 106 332 Kč.

U vedlejší činnosti tento řádek vyplňuje jen OSVČ, jejíž daňový základ dosáhl rozhodné částky v ř. 20 nebo pokud se k účasti na důchodovém pojištění za tento rok přihlásila. Pak OSVČ uvede částku z ř. 25 (vedlejší činnost). Pokud je menší než 42 540 Kč (popř. částka snížená o 3545 Kč za každý měsíc, ve kterém nevykonávala činnost, a za měsíc, ve kterém po celý měsíc měla OSVČ nárok na nemocenské, PPM nebo dlouhodobého ošetřovného jako OSVČ), uvede se tato minimální částka, nebo částka snížená. Maximálně je možné sem uvést hodnotu 1 701 168 Kč.

OSVČ vykonávající hlavní i vedlejší činnost řádek vyplňuje, jen pokud částka ř. 20 dosáhla rozhodné částky nebo se OSVČ přihlásila k účasti na pojištění v oddílu E. Minimální vyměřovací základ pro hlavní i vedlejší činnost je částka, která je nejvyšší z následujících součtů:

- součet částek z ř. 25 pro hlavní i vedlejší činnost,

- součet částek z ř. 26 pro hlavní i vedlejší činnost,

- součet ř. 26 pro hlavní činnost a ř. 25 pro vedlejší činnost.

I v tomto případě může hodnota v tomto řádku činit maximálně 1 701 168 Kč.

řádek 28 – zde si můžete určit vyměřovací základ sami. Částka však nemůže být nižší, než je v ř. 27, a vyšší než 1 701 168 Kč. Vlaďka zapíše 106 332 Kč.

řádek 29 – vyměřovací základ ze zaměstnání: vyplňují jen OSVČ, které v roce 2021 dosáhly ze zaměstnání (z více zaměstnání) maximálního vyměřovacího základu pro placení pojistného nebo součet jejich vyměřovacího základu ze SVČ a zaměstnání přesáhl maximální vyměřovací základ (1 701 168 Kč). Pak OSVČ uvede vyměřovací základ ze zaměstnání (více zaměstnání). Výši vyměřovacích základů ze zaměstnání je pak nutné doložit potvrzením od zaměstnavatele. Vlaďka neměla příjmy ze zaměstnání, nic sem tedy nevyplňujeme.

řádek 30 – zapisujeme součet řádků 28 a 29, tedy 106 332 Kč.

řádek 31 – vyměřovací základ ze SVČ: pokud je částka v ř. 30 menší nebo rovna 1 701 168 Kč, uvede se hodnota z ř. 28. Pokud částka v ř. 30 má vyšší

hodnotu, uvede se částka, kterou vypočtete jako 1 701 168 minus ř. 29. Jestliže je výsledná částka záporná, uvede se 0. My zapisujeme 106 332 Kč.

řádek 32 – pojistné na důchodové pojištění: částku z ř. 31 vynásobte 0,292 a zaokrouhlete na celé Kč směrem nahoru. Zapíšeme 31 049 Kč.

řádek 33 – úhrn zaplacených záloh na důchodové pojištění: hodnotu najdete přes službu Informace o zaplacených zálohách na ePortálu ČSSZ, která nahradila Inventuru pohledávek. Vlaďka loni na zálohách zaplatila 30 880 Kč.

řádek 34 – výsledný doplatek/přeplatek: vypočteme jako rozdíl mezi řádky 32 a 33. Je-li předepsané pojistné vyšší než úhrn zaplacených záloh, bude

výsledná částka plusová a půjde o doplatek na pojistném, který je potřeba uhradit do osmi dnů od podání Přehledu. V případě, že je předepsané pojistné nižší než zaplacené zálohy, vyjde záporná hodnota a půjde o přeplatek, jehož vypořádání určíte v oddílu G. Nám vyšel doplatek ve výši 169 Kč.

Pro zvětšení obrázek otevřete v novém panelu

Oddíl E

Nás se tato část formuláře netýká. Je určena pro OSVČ vykonávající vedlejší činnost, jejichž daňový základ nedosáhl rozhodné částky (nebo snížené částky). Ty se mohou zaškrtnutím tlačítka „ano“ dobrovolně přihlásit k účasti na důchodovém pojištění za rok 2021. Pokud to ale uděláte, dopočte vám formulář zpětně doplatek na pojistném za celý loňský rok. Proto si rozmyslete, zda vám tento krok za to stojí. Některé přivýdělky, např. při mateřské či pobírání rodičovského příspěvku, je lepší do důchodu nezapočítávat.

Pro zvětšení obrázek otevřete v novém panelu

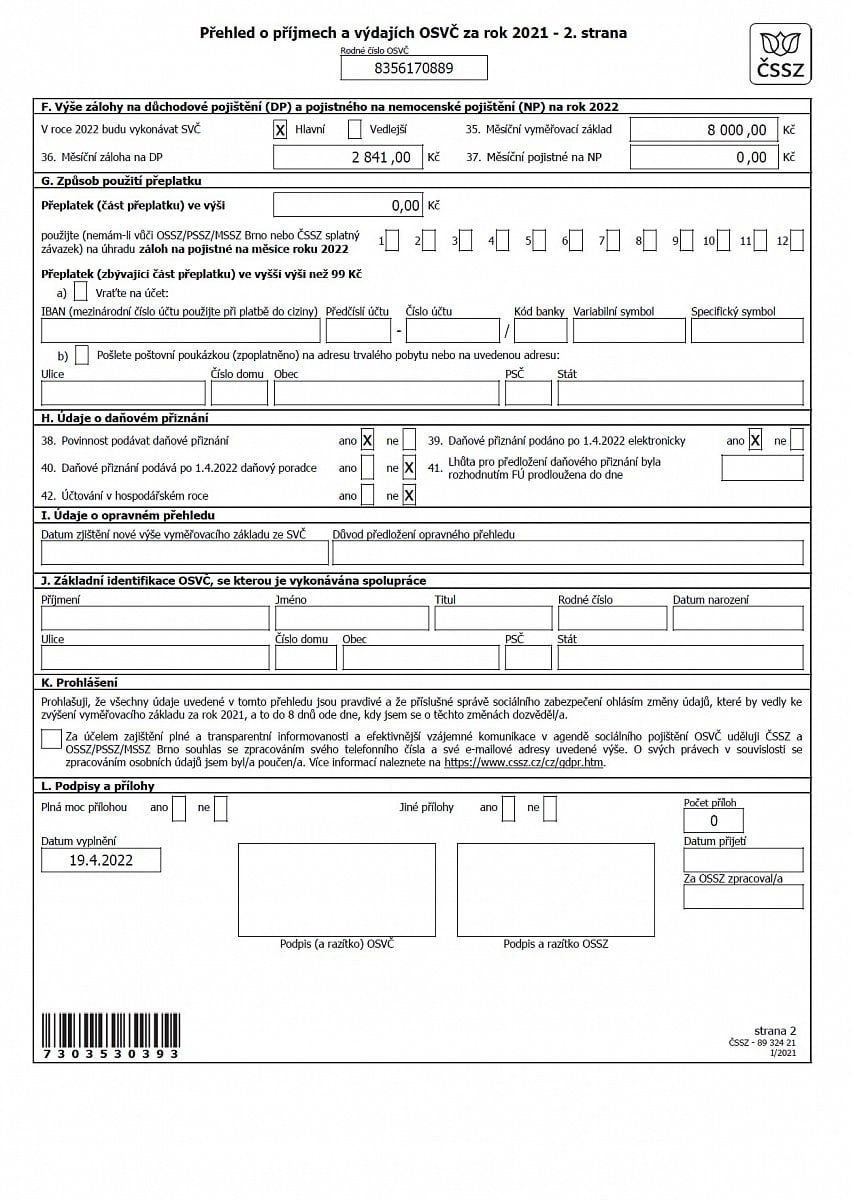

Oddíl F

Zde uvedeme, jakou činnost budeme v roce 2022 vykonávat, zda hlavní, či vedlejší.

řádek 35 – měsíční vyměřovací základ: nejnižší měsíční vyměřovací základ pro placení záloh stanovíme, když ř. 20 vynásobíme číslem 0,5 a vydělíme číslem z ř. 21. Zapíšeme 8000 Kč. Výsledná částka se zaokrouhlí na celé Kč směrem nahoru.

V případě výkonu hlavní i vedlejší činnosti vydělte číslem, které je součtem čísel z obou políček v ř. 21.

řádek 36 – měsíční záloha na důchodové pojištění: pro stanovení výše záloh vynásobíme částku uvedenou v ř. 35 číslem 0,292 a v případě potřeby zaokrouhlíme na celé Kč nahoru. Při výkonu hlavní činnosti tato částka musí činit nejméně 2841 Kč a při výkonu vedlejší SVČ nejméně 1137 Kč. Nejvýše to pro hlavní i vedlejší činnost může být 45 449 Kč. Vlaďka zapíše 2841 Kč.

řádek 37 – měsíční pojistné na nemocenské pojištění: vyplňuje jen OSVČ, která se dobrovolně účastní nemocenského pojištění. Pak částku uvedenou v ř. 28 vydělte číslem uvedeným v ř. 22 a vynásobte číslem 0,021. Výsledek případně zaokrouhlete na celé Kč nahoru. Minimálně sem pro letošek musíte zapsat částku 147 Kč. Vlaďka tento řádek nevyplňuje, protože není k nemocenskému pojištění přihlášená.

Oddíl G

Zde bychom v případě přeplatku na pojistném vyplnili, jak si ho přejeme využít. Máme možnost si s ním nechat uhradit zálohu, nebo si ho nechat zaslat složenkou na adresu či na bankovní účet.

Oddíl H

Zde uvádíme údaje o podaném daňovém přiznání. Vlaďka zaškrtne, že má povinnost podávat přiznání, které si sama podala elektronicky po 1. dubnu 2022. Dále uvede, že neúčtuje v hospodářském roce a finanční úřad jí nijak neprodlužoval lhůtu pro podání daňového přiznání.

Oddíl I

V tomto oddílu případně OSVČ uvádí informace o tom, kdy zjistila novou výši vyměřovacího základu a proč předkládá opravný přehled (např. kvůli opravnému nebo dodatečnému daňovému přiznání, chybě při stanovení daňového základu, zjištěné chybě v účetnictví, kontrole z finančního úřadu apod.).

Oddíl J

Přečtěte si: Jak optimalizovat daně pomocí spolupracující osoby?

Tento oddíl je určen pro identifikaci spolupracující osoby. Vlaďka žádnou spolupracující osobu nemá, takže oddíl nevyplňuje.

Oddíl K

Zde udělujete České a okresní správě sociálního zabezpečení souhlas se zpracováním vašich kontaktních údajů. Určitě se vám vyplatí se o telefon a e-mail podělit. Kontakt v případě nesrovnalostí ve formuláři nebo jiných potíží s vámi pak úředníci vyřeší rychleji a flexibilněji než dopisem.

Oddíl L

Zde už jen doplníte datum a vlastnoruční podpis. Případně označíte podávané přílohy k formuláři.

Pro zvětšení obrázek otevřete v novém panelu

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU