Vyplnění daňového přiznání za rok 2019 a Přehledu o příjmech a výdajích pro Českou správu sociálního zabezpečení už jsme si ukázali. Nyní si podle modelového příkladu ukážeme, jak si poradit s Přehledem OSVČ pro zdravotní pojišťovnu.

Pro účely článku pokračujeme ve vyplňování formulářů Lucky Krásné, která pobírá na své nejmladší dítě rodičovský příspěvek a při tom si od dubna loňského roku začala přivydělávat překladatelskou činností.

Pro vyplnění formuláře jsou pro nás důležité následující informace:

- Lucie si loni vydělala 225 000 Kč,

- 60 % paušál z 225 tis. Kč odpovídá výdajům ve výši 135 000 Kč,

- činnost zahájila od dubna 2019,

- na své nejmladší dítě pobírá rodičovský příspěvek,

- loni neměla povinnost platit zálohy na pojištění.

Za Lucku platí zdravotní pojištění i stát, právě protože pobírá rodičovský příspěvek. To neznamená, že nemusí platit vůbec žádné zdravotní pojištění, ale odvede ho jen z reálně dosažených příjmů. V tomto Přehledu jí také vyjde nová výše záloh.

Zálohy by teoreticky měla platit od podání Přehledu OSVČ. Protože však mají OSVČ půlroční generální pardon na sociální a zdravotní pojištění, začne Lucka zálohy platit až od září.

Kvůli pandemii koronaviru také mohla využít odklad účtování sankcí při opožděném podání daňového přiznání. To je nyní možné odsunout až do 1. července. Proto se dá analogicky odsunout i termín pro podání Přehledu OSVČ pro zdravotní pojišťovnu, a to do 3. srpna. Zároveň ale pořád platí, že Přehledy byste měli podat do měsíce po podání daňového přiznání.

Více si přečtěte v článku Nástrahy nových termínů pro zdravotní a sociální pojištění. Vysvětlíme si rozdíly

Protože Lucce vyšel na daních slušný přeplatek, podání neodkládá, protože vyplacený daňový bonus se její rodině bude nyní hodit.

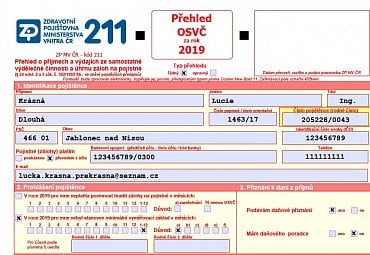

Přehled OSVČ pro zdravotní pojišťovnu

V části Identifikace pojištěnce nás komplikace nečekají. Zaškrtneme, že podáváme řádný přehled, vyplníme osobní údaje a číslo pojištěnce (rodné číslo). Uvedeme adresu, kontaktní údaje a číslo účtu, pokud z něj platíme zálohy. Na tento účet by zdravotní pojišťovna v případě přeplatku zaslala peníze. Pokud platíte zálohy poštovní poukázkou, přijde vám přeplatek opět na poukázce.

Nezapomínejte uvádět v Přehledu e-mail a telefonní číslo. V případě chyb a nedostatků vás může pojišťovna kontaktovat rychleji.

V části Prohlášení pojištěnce Lucka vyplní druhou polovinu. Ta první je určena pro OSVČ, které mají příjmy ze zaměstnání nebo byly v některém z měsíců minulého roku v karanténě či uznány práce neschopné. Tato část se tedy na Lucku nevztahuje.

Ve druhé polovině tedy zaškrtne pole u věty: „V roce 2019 pro mne nebyl stanoven minimální vyměřovací základ v měsících:“ a pak zaškrtne možnost 1–12 (nebo poctivě vykřížkuje všech 12 měsíců). Pro Lucku nebyl celý minulý rok stanoven minimální vyměřovací základ z titulu pobírání rodičovského příspěvku. Znamená to, že za minulý rok neměla povinnost platit zálohy v minimální stanovené výši.

Minimální vyměřovací základ (MVZ) se nestanovuje v měsících, ve kterých:

- po celou dobu platil za pojištěnce pojistné stát (jde např. o nezaopatřené dítě, poživatele důchodu, příjemce rodičovského příspěvku apod.),

- bylo v zaměstnání odvedeno pojistné vypočtené alespoň z minimálního základu,

- OSVČ pobírala nemocenské z titulu samostatné výdělečné činnosti,

- OSVČ dosáhla důchodového věku, ale nesplnila jiné podmínky pro nárok na starobní důchod,

- OSVČ celodenně pečovala alespoň o jedno dítě do 7 let nebo o dvě do 15 let,

- OSVČ byla osobou s těžkým tělesným, mentálním či smyslovým postižením a držitelem průkazu ZTP či ZTP/P.

Ve třetí části Přiznání k dani z příjmů Lucka uvede informaci o tom, že se na ni vztahuje povinnost podávat daňové přiznání, ale že za tímto účelem nevyužila služeb daňového poradce.

První polovina Přehledu OSVČ

Čtvrtou část Pojistné OSVČ si projdeme podrobněji.

V prvním řádku zapíšeme příjmy ve výši 225 000 Kč.

Ve druhém řádku uvedeme odpovídající výdaje, protože Lucka uplatňuje 60% výdajový paušál. Zapíše tedy 135 000 Kč.

V řádku 4 a 5 bude shodně číslo 9, protože Lucka samostatnou činnost zahájila v dubnu a po celou tuto dobu byla pojištěná u Zdravotní pojišťovny Ministerstva vnitra ČR.

V řádku 6 Lucka uvede číslici 0, protože kvůli pobírání rodičovského příspěvku pro ni neplatil v žádném měsíci minulého roku minimální vyměřovací základ.

Protože v řádku 6 máme nulu, vyjde nám hodnota 0 i v řádku 9, jehož výsledek získáte jako součin částky 16 349,50 Kč a řádku 6.

Řádek 12 získáme odečtením výdajů od příjmů, tedy odečtením druhého řádku od toho prvního. Lucka zapíše 90 000 Kč.

Řádek 14, tedy vyměřovací základ OSVČ za minulý rok, vypočítáte podle vzorce: 0,5 × řádek 12. Pokud je hodnota nižší než ta z řádku 9, zapíšete číslo z řádku 9. To není náš případ, Lucka uvede 45 000 Kč.

Na řádku 16 najdete podstatnou informaci o výši celkového pojistného za loňský rok. Vypočtete jej podle vzorce: 0,135 × (ř. 14 × ř. 5) / ř. 4 a poté zaokrouhlíte na celé koruny nahoru. Lucka vypočetla, že 0,135 × (45 000 × 9) / 9 = 6075 Kč.

Do řádku 41 patří úhrn záloh, které jste v minulém roce zaplatili. Protože Lucka žádné zálohy loni platit nemusela, zapíše hodnotu 0 Kč.

V řádku 43 vychází přeplatek či nedoplatek. Dojdete k němu tak, že odečtete řádek 16 od řádku 41. Lucka minulý rok neplatila žádné pojistné, takže nyní musí doplatit celou jeho hodnotu. Do formuláře zapíše −6075 Kč.

Doplatek na pojistném je nutné uhradit do 8 dnů po dni, ve kterém jste podali nebo měli podat Přehled OSVČ.

V následující části křížkem označí, že nemá přeplatek na pojistném.

V šestém oddílu vypočteme novou výši záloh, kterou musíte platit od podání Přehledu. Řádek 51 vypočteme jako 0,135 × 0,5 × řádek 12 / řádek 4. Hodnotu zaokrouhlíme na celé koruny nahoru. Lucka vypočítala 0,135 × 0,5 × 90 000 Kč / 9 = 675 Kč.

Jako typ zálohy označí křížkem prostřední možnost „výpočet“. Nemusí platit minimální zálohy, ale z příjmů ze samostatné výdělečné činnosti platí pojistné z reálné výše příjmů. Do pole „nová výše zálohy“ uvede hodnotu z řádku 51, tedy 675 Kč.

V poslední části formuláře je nutné už jen vyplnit datum a nezapomenout na vlastnoruční podpis.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU