V dnešním článku si vysvětlíme, jak vyplnit daňové přiznání podle konkrétního příkladu. Formulář bude tentokrát za OSVČ, která pobírá rodičovský příspěvek, a vykonává tudíž jen vedlejší činnost. Ta se projeví až v Přehledu OSVČ a Přehledu o příjmech a výdajích (dále jen Přehledy), jejichž vyplnění na příkladu si ukážeme v některém z příštích článků.

Modelový příklad

Daňové přiznání budeme podávat za Lucii Krásnou. Lucka je doma s roční dcerkou, na kterou pobírá rodičovský příspěvek. Protože má ale šikovného a chápavého manžela, jako překladatelka si za loňský rok zvládla vydělat nějaké peníze (činnost zahájila od 1. dubna 2019). Protože reálné výdaje má velice nízké, uplatňuje výdajový paušál. Pro vyplnění formuláře jsou pro nás důležité následující informace:

- Lucie si uplatňuje slevu na své dvě děti (na mladší dceru Janu pobírá rodičovský příspěvek),

- Lucie si loni vydělala 225 000 Kč,

- 60 % paušál z 225 tis. Kč odpovídá výdajům ve výši 135 000 Kč,

- Lucie loni darovala 3000 Kč Lékařům bez hranic,

- podle potvrzení z banky Lucie loni zaplatila na úrocích z hypotéky 20 000 Kč,

- z potvrzení od pojišťovny vyplývá, že si Lucie od daňového základu může odečíst za platby na životní pojištění 12 000 Kč.

Protože Lucka pobírá rodičovský příspěvek, vykonává pro účely placení pojistného vedlejší činnost. Pro příští články si už zde tedy můžeme říci, že kvůli vedlejší činnosti se na Lucku minulý rok nevztahovala povinnost platit zálohy na pojistné. To neznamená, že by z příjmů nemusela platit pojistné, jen nebylo nutné odvádět měsíční zálohy. Reálnou výši pojistného na zdravotní a sociální pojištění za celý loňský rok si tedy vypočte až v Přehledech. Při vedlejší činnosti se pojistné počítá z reálných příjmů.

Řešíte daně? Při výpočtu vám pomůže naše daňová kalkulačka. Abyste pak měli výpočet kam zapsat, stáhněte si chytré formuláře daňového přiznání.

První stránka

Na první straně nás žádné komplikace nečekají. Lucka vyplní, kterému finančnímu úřadu formulář podává, a uvede rodné číslo. Označí také, že podává řádné daňové přiznání, které ji nezpracoval daňový poradce, a že nepodléhá auditu.

Následují osobní údaje a úplně dole pak potvrzení, že nemá zahraniční příjmy a nespolupracuje s dalšími osobami.

Po rozkliknutí obrázku klepněte na zobrazenou ikonu pro zvětšení. Dalším klikem načtete maximální velikost.

Příloha č. 1

Protože má Lucie příjmy jako OSVČ, vyplní nejdříve Přílohu č. 1. Uvede, že chce uplatnit výdaje procentem z příjmů a dole na stránce ve druhé části upřesní druh samostatné výdělečné činnosti (Překladatelské a tlumočnické činnosti). Na tomtéž místě zapíše, že využívá 60% výdajový paušál, protože činnost vykonává na živnostenský list, a že její příjmy ze samostatné činnosti loni dosáhly 225 000 Kč. Vzhledem k paušálu tomu odpovídají výdaje ve výši 135 000 Kč.

Stejné údaje uvádí i do tabulky výše (buňky 101, 102 a 104). V buňkách 113 a 114 jí pak vyjde, že dílčí základ daně odpovídá částce 90 000 Kč.

Po rozkliknutí obrázku klepněte na zobrazenou ikonu pro zvětšení. Dalším klikem načtete maximální velikost.

Druhá strana (2.–5. oddíl)

První část druhé stránky (řádky 31–35) Lucka nevyplňuje, protože nemá žádné příjmy od zaměstnavatele.

Dílčí základy daně

Lucka začíná až od řádku 37, protože ty dva předchozí souvisí s příjmy ze zaměstnání.

řádek 37 – zde Lucie uvede svůj dílčí základ daně ze samostatné výdělečné činnosti 90 000 Kč

řádek 41 – úhrn dílčích základů z řádků 37 až 40 (stále 90 000 Kč)

řádek 41a – úhrn dílčích základů se zohledněním vyňatých příjmů ze zdrojů ze zahraničí (tedy opět 90 000 Kč)

řádek 42 – základ daně – spočtete jako součet hodnot z 36a + kladné hodnoty ze 41a (opět opíše 90 000 Kč)

řádek 45 – základ daně po odečtení ztráty. Lucka ztrátu neuplatňuje, proto bude hodnota shodná s tou z řádku 42, tedy 90 000 Kč

Nezdanitelné části základu daně, odčitatelné položky a daň celkem

Vetřetím oddíle si můžete uplatnit nezdanitelné části základu daně a odčitatelné položky. Lucie bude odečítat platby na životní pojištění, úroky z hypotečního úvěru a dar.

řádek 46 – Lucka vyplní 3000 Kč za příspěvek Lékařům bez hranic

řádek 47 – uvede 12 měsíců, protože hypotéku platila celý minulý rok. Dále zapíše konkrétní výši uhrazených úroků, tedy 20 000 Kč.

řádek 49 – vyplní 12 000 Kč za platby na životní pojištění

Další řádky ve třetím oddílu se jí netýkají, nemá nárok na uplatnění těchto položek.

Aktuální výši odčitatelných položek a daňových slev najdete v článku Jak si můžete snížit daně a které zvýhodnění se vás týká?

řádek 54 – na tomto řádku sečte všechny nezdanitelné části základu daně a odčitatelné položky od základu daně, vyjde celkem 35 000 Kč

řádek 55 – zde uvede základ daně snížený o nezdanitelné části a odčitatelné položky. Hodnotu z řádku 54 tedy odečteme od řádku č. 45, vyjde 55 000 Kč

řádek 56 – případné zaokrouhlení částky z řádku 55 na celé stovky dolů, opíšeme opět 55 000 Kč

řádek 57 – z řádku 56 vypočteme 15% daň, která činí 8250 Kč. Stejnou hodnotu Lucka sepíše ještě na řádky 58 a 60.

Třetí strana

Na třetí straně se budeme věnovat daňovým slevám. Lucky (a všech poplatníků obecně) se týká hned řádek 64, ve kterém uplatňuje roční slevu na poplatníka.

řádek 64 – sleva na poplatníka 24 840 Kč

Na další slevy v Tab. č. 1 nárok nemá, vyplní tudíž až řádek 70, kde je souhrn slev za řádky 64 až 69b.

řádek 71 – nová výše daně po odečtení slev (ř. 60 – ř. 70), Lucce vyjde 0 Kč, protože není možné vyplňovat záporné hodnoty

Tabulka č. 2 (údaje o dětech)

V tabulce č. 2 Lucka vyplní jména svých dvou dětí, na která uplatní daňové zvýhodnění, uvede jejich rodná čísla a počet měsíců, za které slevu uplatňuje.

Obecně u daňových slev platí, že je možné je odečíst za měsíce, na jejichž počátku byly splněny podmínky pro nárok na uplatnění. Odlišně se postupuje pouze u daňového zvýhodnění, tedy u slevy na dítě a u slevy na poplatníka, která se vždy aplikuje za celý rok, a to i v případě, že poplatník po část období nevykonával výdělečnou činnost.

I přesto, že se dcera Jana narodila minulý rok během ledna, uplatní si za ni Lucka slevu na dítě za celých 12 měsíců. V případě daňového zvýhodnění se totiž uplatňuje sleva ve výši 1/12 i za ten měsíc, v jehož průběhu se dítě narodilo.

řádek 72 – daňové zvýhodnění za obě vyživované děti činí 34 608 Kč

řádek 73 – sleva na děti uplatnitelná do výše daňové povinnosti (částka z řádku 72 uplatnitelná do částky z řádku 71) – sepíšeme 0

řádek 74 – daň po uplatnění slev, tedy ř. 71 – ř. 73 = 0 Kč

řádek 75 – daňový bonus – pokud je daňové zvýhodnění vyšší než daňová povinnost, odpovídá rozdíl daňovému bonusu. Protože Lucka měla nulovou daňovou povinnost a daňové zvýhodnění ve výši 34 608 Kč, odpovídá daňový bonus právě částce daňového zvýhodnění

Daňový bonus mohou uplatnit jen poplatníci, kteří měli v předchozím období příjem ze zaměstnání nebo podnikání minimálně ve výši šestinásobku minimální mzdy. Pro rok 2020 platí částka 87 600, pro příjmy za rok 2019 je to 80 100 Kč.

Na daňový bonus vznikne nárok, pokud jeho výše činí alespoň 100 Kč. Maximálně může dosáhnout 60 300 Kč.

U poplatníků, kteří mají pouze příjmy podle § 9 zákona o daních z příjmů, nesmí výdaje převýšit tyto příjmy.

řádek 76 – Lucka zapíše nulu, protože jí během roku žádný zaměstnavatel proti mzdě daňový bonus v měsíční výši neuplatňoval

řádek 77 – rozdíl na daňovém bonusu (ř. 75 – ř. 76), Lucka zapíše opět 34 608 Kč

Šestý oddíl vyplňovat nebudeme, protože Lucka nepodává dodatečné daňové přiznání.

Placení daně

Sedmý oddíl na této stránce se týká většinou spíš zaměstnanců, kterým zaměstnavatel z výplaty strhává zálohu na daň z příjmů. Lucka jako malý živnostník žádnou zálohu na daň neplatila, tudíž si v této části nemá co odečíst. Vyplní tak pouze řádek 91.

řádek91 – doplatek či nedoplatek Lucka vypočte jako ř. 74 − ř. 77 − ř. 84 − ř. 85 − ř. 86 − ř. 87 − ř. 87a − ř. 88 − ř. 89 − ř. 90. Vyšlo jí − 34 608 Kč, což znamená, že má poměrně vysoký přeplatek na dani, který získá zpět od finančního úřadu.

Po rozkliknutí obrázku klepněte na zobrazenou ikonu pro zvětšení. Dalším klikem načtete maximální velikost.

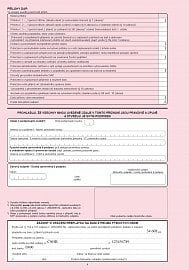

Čtvrtá strana

Na poslední straně Lucka uvede počet listů u jednotlivých příloh, tedy:

- Přílohu č. 1,

- potvrzení o daru,

- potvrzení z banky o zaplacených úrocích za hypoteční úvěr,

- potvrzení od pojišťovny o platbách na životní pojištění,

- čestné prohlášení manžela o tom, že si neuplatňuje slevy na děti,

- kopii rodného listu dcery Jany.

Nakonec připojí datum a vlastnoruční podpis.

Nesmí také zapomenout na oddíl „Žádost o vrácení přeplatku na dani z příjmů fyzických osob“, jinak by se připravila o více než 34 tisíc korun. Do poslední tabulky proto uvede číslo účtu a výši přeplatku.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU