Vyplnění formuláře daňového přiznání a Přehledu o příjmech a výdajích OSVČ (dále jen Přehled) pro správu sociálního zabezpečení jsme si ukázali v předchozích článcích. Nyní zbývá seznámení s formulářem pro zdravotní pojišťovnu.

Modelový příklad

Vyplňovat ho budeme opět podle modelového příkladu paní Kateřiny Horové, která byla od začátku minulého roku do 15. července na mateřské. Od srpna nastoupila zpět do zaměstnání a zahájila také činnost jako OSVČ, kterou si přivydělává 10 000 Kč měsíčně administrativními činnostmi. Jako OSVČ uplatňuje 60% výdajový paušál.

Přehled OSVČ za rok 2014

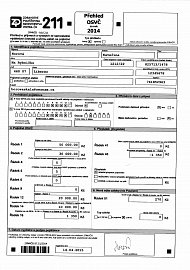

Na úvod paní Horová musí vyplnit, že podává řádný Přehled OSVČ. V první části pak uvede své osobní a kontaktní údaje.

Ve druhé části musí uvést, že pro ni po část roku neplatila povinnost hradit zálohy na pojistné. A to v měsících od srpna do konce roku. Do srpna byla na mateřské z titulu zaměstnání a činnost jako OSVČ začala až v srpnu, takže předchozí část roku se Přehledu netýká. Od srpna ale byla zaměstnaná, což je pro paní Horovou hlavní činnost, ze které již odvádí zálohy na zdravotní pojištění. Proto je jako OSVČ platit nemusí.

Stejně tak zaškrtne i druhou možnost a to, že pro ni nebyl v měsících srpen – prosinec stanoven minimální vyměřovací základ z důvodu zaměstnání.

Minimální vyměřovací základ se nestanovuje například v měsících, ve kterých po celou dobu:

- platil za pojištěnce pojistné stát,

- bylo v zaměstnání odvedeno pojistné vypočtené alespoň z minimálního základu,

- OSVČ pobírala nemocenskou,

- OSVČ dosáhla důchodového věku pro nárok na starobní důchod, ale nesplnila jiné podmínky pro jeho přiznání,

- OSVČ byla osobou s těžkým tělesným, smyslovým nebo mentálním postižením a držitelem průkazu ZTP či ZTP/P nebo

- celodenně pečovala alespoň o jedno dítě do 7 let nebo o dvě do 15 let.

Ve třetí části potom zaškrtne, že je povinna odevzdávat daňové přiznání, které ji ale nezpracovává daňový poradce.

Čtvrtá část

Řádek 1 – vyplňujeme příjmy ze samostatné výdělečné činnosti za rok 2014

Řádek 2 – uvedeme výdaje – paní Horová uplatňuje 60% paušál

Řádek 4–5 – zapíšeme číslo 5, protože paní Horová vykonávala činnost jako OSVČ pět měsíců v roce 2014 a stejně dlouho byla pojištěna u té samé zdravotní pojišťovny

Řádek 6 – zapíšeme číslo 0, protože pro paní Horovou kvůli jejímu zaměstnání neplatil minimální vyměřovací základ

Řádek 9 – vypočítáme jako 12 971 Kč x řádek 6, zapíšeme tedy znovu 0

Řádek 12 – hodnotu získáme, odečteme-li výdaje od příjmů za rok 2014

Řádek 14 – vyměřovací základ OSVČ za rok 2014 zjistíme, když vynásobíme 0,5 x řádek 12 (je-li hodnota nižší než částka na řádku 9, zapíšeme řádek 9)

Řádek 16 – pojistné za rok 2014 zjistíme dle vzorce 0,135 x (řádek 14 x řádek 5) / řádek 4. Výslednou hodnotu zaokrouhlujeme na celé Kč nahoru

Řádek 41 – zde zapíšeme případný úhrn záloh, které jste v minulém roce zaplatili (zjistíte z potvrzení od zdravotní pojišťovny). Paní Horová nemusí platit zálohy na pojistné, proto zapíše 0

Řádek 43 – doplatek či přeplatek na pojistném zjistíte, pokud odečtete řádek 16 od řádku 41. Paní Horové vyjde nedoplatek na pojistném ve výši 1350 Kč

Na jaké termíny byste neměli v souvislosti s Přehledy zapomenout? Vše důležité se dozvíte v článku Jak na Přehledy OSVČ za rok 2014?

V šesté části náš interaktivní formulář automaticky vypočetl výši nové zálohy odpovídající částce 270 Kč měsíčně.

Protože ale paní Horová z titulu zaměstnání nemusí zálohy hradit, zaškrtne typ zálohy ve výši 0 Kč.

Na konec doplní datum a vlastnoruční podpis a Přehled může odevzdat své zdravotní pojišťovně.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU