Daňové přiznání je dvojího druhu – A a B. Musí ho každoročně podávat zaměstnanci, kteří měli souběžný příjem od dvou a více zaměstnavatelů (pak vyplňují daňové přiznání typu A), lidé, kteří měli jiné příjmy než ze zaměstnání (typ B), a mohou ho vyplnit zaměstnanci, kteří nestihli zažádat u svého zaměstnavatele o vyúčtování daně z příjmů a kterým by měl stát vrátit přeplatek daně.

Daňové přiznání typu A je pouze zjednodušená verze komplexního daňového přiznání typu B, a protože i osoby, které vyplňují přiznání typu A, mohou sáhnout po složitějším formuláři, budeme se dále zabývat přiznáním typu B.

Složení daňového přiznání

Růžový formulář daňového přiznání je v podstatě jednoduchý – skládá se z jednoho dvojlistu velikosti A3, třech listů příloh stejné velikosti (z nichž příloha č. 2 je potištěna dokonce pouze z jedné strany) a stejně velkými, drobným písmem vyvedenými pokyny k vyplňování jednotlivých částí.

Samotné daňové přiznání je oním dvojlistem, k němuž se váže dvojlist pokynů. Kromě údajů o poplatníkovi obsahuje informace o nezdanitelných částkách, odčitatelných položkách a výpočet daně. Většina podstatných výpočtů – výpočty dílčích daňových základů – se provádí v přílohách k daňovému přiznání.

Příloha č. 1 sbírá informace o podnikatelské a jiné samostatně výdělečné činnosti a příloha č. 2 „počítá“ dílčí základy daně z příjmů pro většinu ostatních činností – závislou činnost (tj. zaměstnání), pronájem a ostatní příjmy. Poslední příloha č. 3 se týká příjmů ze zahraničí a příjmů za více zdaňovacích období. Touto přílohou se nebudeme dále zabývat.

Vyplňování daňového přiznání I.

Vyplnit daňové přiznání není v zásadě nikterak složité. Vezmete-li si k ruce formulář i s pokyny (vhodný je též zákon o dani z příjmů za příslušné zdaňovací období, tedy v tomto případě za rok 2004, není ale nezbytný), vyhotovení přiznání je otázkou několika minut. Co je mnohem složitější, je utřídit si veškeré příjmy, kterých jste dosáhli, rozmyslet si uplatnění výdajů k nim, a v neposlední řadě tzv. „daňová optimalizace“ (využití všech legálních možností ke snížení základu daně a daňové povinnosti).

Začněme ale pěkně po pořádku – od první stránky. Obsahuje sice převážně jen nacionále daňového poplatníka, ale přesto je několik kolonek, u nichž považuji za dobré se zastavit.

Vyplňujete daňové přiznání za loňský rok, tedy zdaňovací období je rok 2004. Pokud podáváte daňové přiznání v letošním roce poprvé, tj. nejedná se o opravné daňové přiznání, zaškrtnete kolonku „řádné“. O opravné daňové přiznání by se jednalo v případě, že jste podali daňové přiznání, ale našli jste si v něm nějakou chybu. Pokud daňové přiznání, respektive jeho opravu, nestihnete provést do tohoto čtvrtka, budete muset podat „dodatečné“ daňové přiznání a dopočítat si i sankce.

Následují iniciále o daňovém poplatníkovi a jeho bydlišti, čímž vyčerpáme první stranu přiznání. Než otočíme list, vyplňme nejprve přílohy k daňovému přiznání, neboť z nich se berou údaje pro další kolonky růžového formuláře.

Příloha č. 1

Jak jsem již uváděl, příloha č. 1 daňového přiznání se týká osob samostatně výdělečně činných bez ohledu na to, zda mají souběžně příjem ze závislé činnosti.

V prvé řadě si musíte zvolit, jakou formou budete evidovat výdaje z vaší podnikatelské či jiné samostatně výdělečné činnosti (zřejmě jste se rozhodli již při jejím zahájení). Pokud vedete daňovou evidenci (dříve jednoduché účetnictví), musíte doplňovat do patřičných kolonek přílohy informace o stavu majetku, zásob,… Pokud vedete účetnictví, je povinnou přílohou pro vás rozvaha a účet zisků a ztrát.

Nejjednodušší „práci“ máte při uplatňování výdajů procentem z příjmů. To si ale musíte najít v zákoně, neboť se do již tak obsáhlých pokynů nevešlo. Pro zemědělskou činnost je nejvyšší (50 %), autorské honoráře zaujímají střed (30 %) a vše ostatní má nejméně (25 %). Uplatnění výdajů procentem z příjmů funguje následovně. Pokud dosáhnete příjmů například z autorských honorářů ve výši 100 tis. Kč, můžete si do výdajů uplatnit 30 tis. Kč a nic víc. Koupíte-li si západoněmeckou špachtli za 10 tis. Kč, už ji nemůžete dát do výdajů – je „zahrnuta“ v procentu z příjmů.

Rozhodne-li se poplatník pro uplatnění výdajů procentem z příjmů, musí tak učinit u všech činností, spadajících do této skupiny příjmů. Nelze tedy například pro autorské honoráře uplatnit procentní sazbu a pro živnost vést daňovou evidenci nebo účetnictví.

Kolonka „pojistné“ se týká zaplaceného pojistného na sociálním a zdravotním pojištění, placeném podnikatelem v daném roce bez ohledu na to, k jakému roku se vztahuje. Platili-li jste tedy v loňském březnu doplatek zdravotního a sociálního pojištění po podání loňského daňového přiznání, můžete si tuto uhrazenou částku odečíst od základu daně v letošním roce.

Další kolonky se týkají zahrnutí daňově neuznatelných nákladů a výnosů nepodléhající dani. Jedná se například o náklady na reprezentaci a jiné. Následuje rozdělení zisku na spolupracující osoby a příjem spolupracující osoby, společníků veřejné obchodní společnosti a komplementáře komanditní společnosti – tedy osobních, nikoli majetkových obchodních společností.

V kolonce č. 113 se podle předepsaného vzorce dopočítáme dílčího základu daně z příjmů z podnikání a jiné samostatné výdělečné činnosti. V následujících řádcích je třeba doplnit informace o obratu u osob, které vedou účetnictví, a odpisy. Nesmíme zapomenout se finančnímu úřadu zmínit, z jaké činnosti máme převažující příjem z podnikání (kolonka B). Údaje o podnikání uvádíte pouze tehdy, když činnost zahajujete, přerušujete, obnovujete nebo ukončujete.

Druhá strana přílohy č. 1 je evidenčního charakteru. Vedle informací od osob vedoucích daňovou evidenci shromažďuje údaje o úpravách daňového základu, o účastnících sdružení, spolupracujících osobách a osobě, která přerozděluje příjmy a výdaje, jsou-li takové.

Tím můžeme přílohu č. 1 uzavřít a přesunout se k dalšímu listu papíru – příloze č. 2.

Příloha č. 2

Ač je příloha č. 2 pouze jednostranná formátu A3, vejdou se na ni bez potíží výpočty tří dílčích základů daně.

Zaměstnavatel sráží zaměstnanci z hrubé mzdy každý měsíc zálohu na daň z příjmů. Tato ale nevstupuje do výpočtu dílčího základu daně z příjmů ze závislé činnosti a z funkčních požitků, stejně jako se mu vyhýbá pojistné placené zaměstnavatelem. I v případě pojistného se sráží pouze ta část, která je stržena z hrubé mzdy.

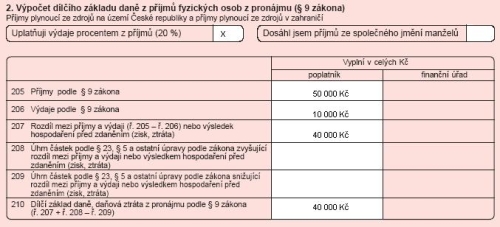

U příjmů z pronájmu se může daňový poplatník rozhodnout, zda si k uplatnění výdajů bude vést daňovou evidenci, nebo zda výdaje uplatní procentem z příjmů – tentokráte 20 %. Rozhodnout se může nezávisle na tom, jaký způsob zvolil v příloze č. 1.

Ostatní příjmy si zaslouží bližší komentář. V prvé řadě žádný z uvedených příjmů nesmí uplatnit výdaje vyšší, než jakého bylo dosaženo příjmu (v našem případě prodej movité věci za cenu nižší než pořizovací nesníží základ daně u příjmů z příležitostné činnosti).

Kolonka „kód“ se vyplňuje v případě příjmů ze společného jmění manželů („s“), pokud se ostatní příjmy týkají zemědělské činnosti a jsou výnosy uplatňovány procentem z příjmů („p“) a v případě příjmů ze zahraničí („z“).

Řádek 211 obsahuje úhrn veškerých ostatních příjmů, ale řádek 212 pouze výdaje u každého příjmu do maximální výše příjmu. Proto ani zde není zahrnuta ztráta z prodeje movitých věcí. Dílčí základ daně z ostatních příjmů je získán již prostou matematickou operací.

Vyplňování daňového přiznání II.

Vraťme se k „základnímu“ daňovému přiznání. Přílohy jsou vyplněny a můžeme pokračovat (jak jsem slíbil, přílohu č. 3 vynecháme).

Druhý oddíl daňového přiznání obsahuje novinku – minimální základ daně. Ten se vztahuje na vybrané skupiny podnikatelů a blíže se mu věnuje článek Petra Bukače „Strašák jménem minimální daň“. Proto problematiku minimální daně nebudu rozebírat.

Všimněte si, že v případě ztráty z jakékoli činnosti, kromě závislé, můžete ztrátu uplatnit vůči příjmům z ostatních činností, opět s výjimkou závislé. Stejně tak v případě ztráty z minulých let (lze až za sedm let zpětně), kterou lze „započíst“ vůči libovolným příjmům – kromě ze závislé činnosti.

Následují údaje o pobírání starobního důchodu, pokud penzista uplatňuje nezdanitelnou část ze základu daně, o manželce, je-li vyživovaná, a o dětech, na něž se uplatňují nezdanitelné částky. A samozřejmě nezdanitelné částky a jejich výpočet.

U částek, kde je připravena kolonka pro počet měsíců, je možné, že daná skutečnost nastane v průběhu roku (např. narození dítěte apod.). Není mým záměrem opakovat pravidla nezdanitelných částek a odčitatelných položek, proto jen připomenu, že životní pojištění lze uplatnit do výše 12 000 Kč ročně, stejně jako penzijní připojištění, kde je ale nutno od placené částky odečíst 6 000 Kč (k nim se vztahuje státní příspěvek, a nejsou tudíž daňově odčitatelné).

Většinu skutečností je třeba v daňovém přiznání dokladovat. Jde zejména o zmíněné penzijní připojištění a životní pojištění, ale také o úroky z úvěrů na bydlení, dary a další.

Základ daně z řádku 39 se sníží o nezdanitelné částky a odčitatelné položky do kolonky 53, odkud se upraví na celé stokoruny dolů do řádku 54. Daň se spočítá podle daňového pásma, v němž se upravený základ daně nalézá.

Další část daňového přiznání je již jen prosté opisování políček a provádění aritmetických operací podle návodu v jednotlivých buňkách. Výjimku tvoří oddíl šest, kam je třeba zanést nově zaplacené zálohy. Ty naleznete na potvrzení o příjmech vašich zaměstnavatelů.

Poslední stranu netřeba rozebírat. Obsahuje jen přehled příloh, kam je třeba zanést veškeré přílohy v přiznání použité a odkázané (včetně např. zmíněné účetní uzávěrky), čestné prohlášení a žádost o vrácení přeplatku daní.

V případě, že si daňovým přiznáním nejste jisti, můžete si do 31. 3. sehnat daňového poradce, s jehož razítkem získáte odklad podání přiznání o tři měsíce, navíc nebudete muset přiznání vyplnit a podat sami.