Situace na trhu s úsporami

Na českém finančním trhu došlo v posledních letech k dynamickému vývoji ve struktuře úspor domácností. Ještě před pěti lety byl téměř půl bilionu korun umístěn na termínovaných účtech, dnes jde téměř o jednu poloviny této sumy. Prostředky tak domácnosti přesměrovaly zejména do stavebního spoření, podílových fondů a velkou část prostředků nechávají stále „spát“ na běžných účtech.

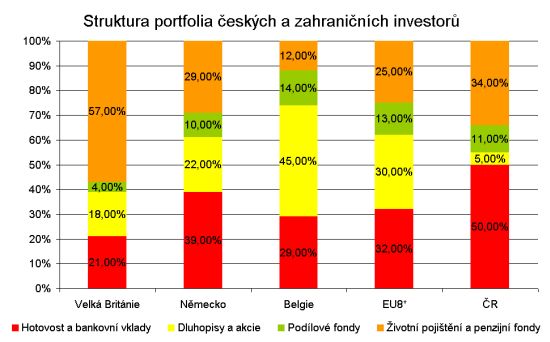

Data za rok 2004, průměr za EU8* zahrnuje Velkou Británii, Německo, Belgii, Francii, Finsko, Itálii, Španělsko, a Švédsko.

Zdroj: Miloš Filip: Osobní a rodinné bohatství.

V porovnání se zahraničím je podíl úspor českých domácností v hotovosti a na běžných vkladech podstatně vyšší, o něco méně je odlišný i podíl životního pojištění a penzijních fondů, v jejichž případě jde o zjevný následek daňového zvýhodnění a mylného přesvědčení, že je životní pojištění spořícím nástrojem.

| Typ fondu | Podíl na trhu v % | Objem v mld. Kč | Meziroční změna | |

|---|---|---|---|---|

| v Kč | v % | |||

| Balancované fondy | 12,00% | 27,16 | 4,45 | 20,00% |

| Akciové fondy | 10,60% | 23,79 | 9,26 | 64,00% |

| Zajištěné fondy | 10,60% | 23,84 | 12,82 | 116,00% |

| Dluhopisové fondy | 19,50% | 43,78 | 9,63 | 28,00% |

| Fondy fondů | 2,00% | 4,33 | 3,35 | 342,00% |

| Fondy peněžního trhu | 45,30% | 102,03 | 16,24 | 19,00% |

| Celkem | – | 224,93 | 55,75 | – |

Zdroj: AKAT ČR, AFAM.

Mezi fondy si svou největší popularitu prozatím drží fondy peněžního trhu, a to z řady objektivních důvodů. Nicméně příznivý vývoj na akciových trzích posouvá do čela i akciové fondy a ostatní typy fondů, které z růstu trhů profitují.

Citibank a její „termíňák“ za 5% úrokovou sazbu

Citibank přišla v minulých dnech na trh s novým produktem nazvaným CitiBest, který je kombinací investice do termínovaného vkladu a podílových fondů, jejichž roční úroková sazba za tříměsíční termínovaný vklad dosahuje při investici do zahraničních fondů 5 %, při investici do fondů domácích 3,5 % (podmínkou pro výhodnou sazbu je právě investice do podílových fondů). Produkt tak využívá toho, že klienti mají historické zkušenosti s termínovanými vklady, a zároveň je v posledních letech začaly velmi lákat investice do podílových fondů.

Banka má s produktem CitiBest zkušenosti z ostatních evropských zemí a obrovského úspěchu s ním dosáhla v sousedním Německu a Polsku. Například v Maďarsku produkt CitiBest získal bance 9 z 10 bohatých klientů, kteří k ní po jeho uvedení na trh přešli. Ambicí české Citibank je podobný úspěch, který jí zajistí vítězství v boji o movité klienty.

V Německu například Citibank nasadila do svého tažení o zákazníky i jiný těžký kalibr a všem, kteří vložili na běžný účet minimálně 2500 euro, nabídla iPod, roční úrok 2,75 % a rok bez poplatků. Zájem o produkt pak více než čtyřikrát přesáhl očekávání banky.

Filosofie produktu CitiBest určeného pro české klienty je jednoduchá. Klient investuje minimálně 200 000 korun a polovinu vloží do termínovaného vkladu a druhou polovinu do podílových fondů. Výhodná sazba za termínovaný vklad (až čtyřikrát vyšší, než je běžná na trhu) je motivem k tomu, aby klient druhou část prostředků směřoval právě do podílových fondů. Banka pak z poplatků za vstup do fondu pokrývá náklady spojené s dotováním úroku z vkladu, což je zároveň i důvodem toho, proč se liší sazba při investici do fondů domácích (3,5 %) a do fondů zahraničních (5 %) – s investicí do zahraničních fondů je spojen i vyšší poplatek.

Likvidní prostředky získané z termínovaných vkladů budou podle vyjádření ředitele distribuce a prodeje Citibank Jiřího Báči z velké části směřovat do segmentu kreditních karet a spotřebitelských úvěrů, kde banka dosahuje významného nárůstu klientů a objemu poskytnutých úvěrů. V této oblasti se chystá na uzavření dalších dvou významných kontraktů pro jejich poskytování, jeden z posledních významných byl například kontrakt s Eurotelem. Úvěrové riziko je přitom vzhledem ke struktuře klientely pro Citibank podstatně nižší, než je tomu u její konkurence.

Pro investici do podílových fondů si lze vybrat z více než devadesáti podílových fondů vedených v eurech, amerických dolarech, švýcarských francích, britských librách, japonských jenech či kanadských a australských dolarech. Fondy jsou typu akciového, smíšeného, dluhopisového či fondy fondů. Při investici v korunách pak můžete investovat do kteréhokoliv z pěti podílových fondů od finančních institucí, jako jsou například ING, Credit Suisse a MFS.

A co konkurence?

Konkurenci by pro CitiBest mohly představovat například garantované vklady či zajištěné fondy. Garantované vklady nabízí třeba Živnostenská banka a objem vložených prostředků může být i v řádech tisícikorun při nulových vstupních a výstupních poplatcích. Garantovaný výnos se pohybuje kolem 0,6 % a klientovi se zároveň nabízí možnost plně se podílet na výnosech vybraných akciových indexů, které mohou výnos podstatně zvýšit.

Zajištěné fondy pak u nás nejvíce nabízí ČSOB, vedle ní například i ČS, KB apod. Jde přitom rovněž o poměrně jistou investici s výnosem pohybujícím se až kolem deseti procent ročně.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU