Po daňovém přiznání musí OSVČ myslet ještě na podání přehledů. Dnes si ukážeme, jak vyplnit ten pro zdravotní pojišťovnu.

Do kdy podat Přehled OSVČ

Přehled OSVČ (dále jen Přehled) je nutné podat nejpozději do jednoho měsíce ode dne, ve kterém jste podali nebo měli podat daňové přiznání. Pokud přiznání nepodáváte, odevzdáváte Přehled zdravotní pojišťovně nejpozději do 8. dubna.

V případě, že jste byli v minulém roce pojištění u více zdravotních pojišťoven, musíte podat Přehled všem takovým zdravotním pojišťovnám.

OSVČ, které nepodávají daňové přiznání, musely Přehled zdravotní pojišťovně doručit o 8. 4. 2022.

OSVČ, kterým nezpracovává přiznání za rok 2021 daňový poradce, podávají papírový Přehled do 2. 5. 2022.

OSVČ, které podávají přiznání elektronicky do 2. 5., musí podat Přehled do 2. 6. 2022.

OSVČ, kterým zpracovává přiznání za rok 2021 daňový poradce, podávají Přehled do 1. 8. 2022.

V případě, že pojišťovně Přehled neodevzdáte a nereagujete ani na její výzvu k nápravě, může vám stanovit tzv. pravděpodobnou výši pojistného a za nesplnění povinnosti vám také uložit pokutu do 50 000 Kč.

Do kdy zaplatit nedoplatek pojistného

Vyjde-li vám ve formuláři nedoplatek, musíte ho uhradit do 8 dnů po tom, co jste podali nebo měli podat Přehled. Pokud vám vyjde naopak přeplatek, pojišťovna ho vrací automaticky (pokud nezadáte, že chcete částku použít na úhradu pojistného), a nemusíte o to tedy žádat tak, jako v případě přeplatku v daňovém přiznání. Peníze vám musí vyplatit do jednoho měsíce, kdy přeplatek zjistila.

Modelový příklad

Vyplnění formuláře si ukážeme na konkrétním modelovém příkladu. Využijeme ten, na kterém jsme ilustrovali vyplnění daňového přiznání v článku Daňové přiznání 2022: Jak vyplnit formulář krok za krokem (PŘÍKLAD).

Přehled OSVČ budeme podávat za Vladislavu Zelenou. Vlaďka je fotografka, podniká podle živnostenského zákona a uplatňuje 60% výdajový paušál. Pro účely článku o ní potřebujeme vědět:

- loni si vydělala 480 000 Kč,

- 60% paušál z 480 tis. Kč odpovídá výdajům ve výši 288 000 Kč,

- její daňový základ za rok 2021 tedy činí 192 000 Kč.

Řešíte stále ještě daně? Při výpočtu vám pomůže naše daňová kalkulačka pro zaměstnance a daňová kalkulačka pro OSVČ. Abyste pak měli výpočet kam zapsat, stáhněte si formuláře daňového přiznání.

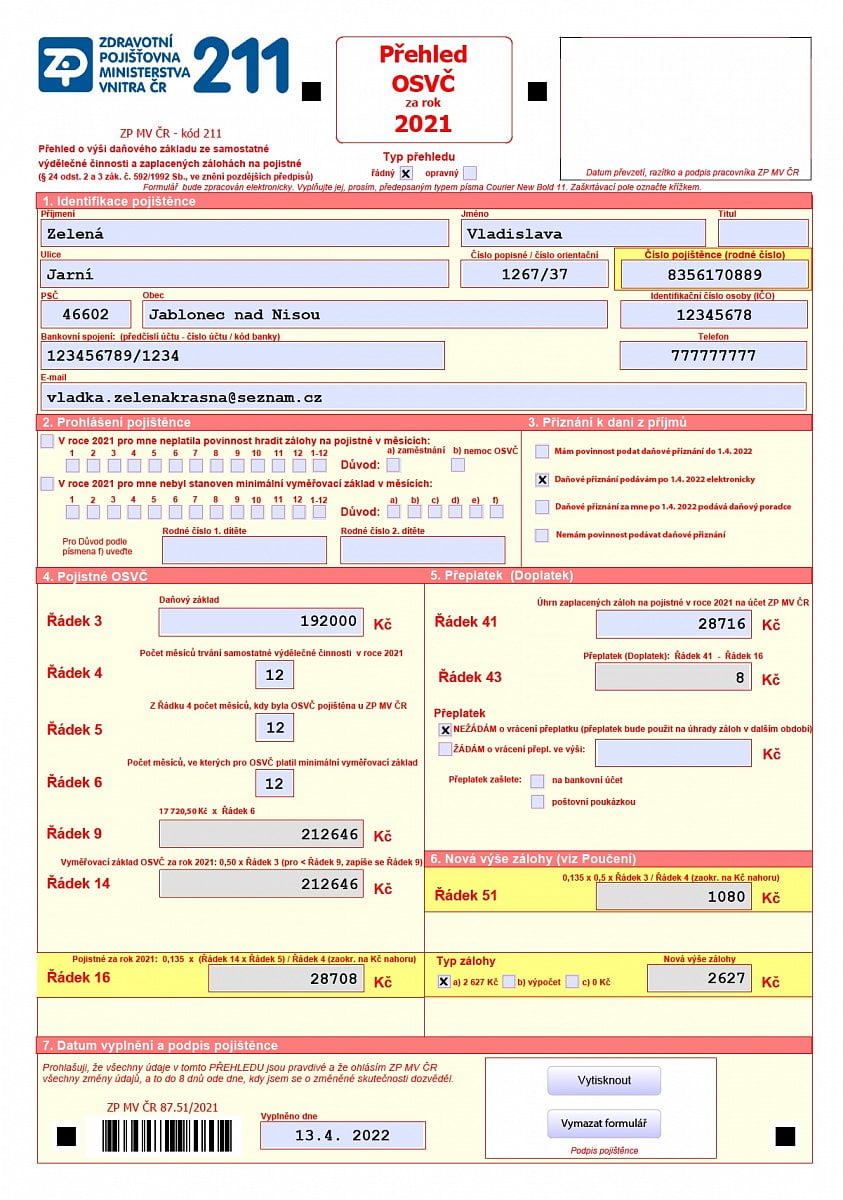

Přehled OSVČ pro zdravotní pojišťovnu

Identifikace pojištěnce

V části Identifikace pojištěnce nás komplikace nečekají. Zaškrtneme, že podáváme řádný přehled, vyplníme osobní údaje a číslo pojištěnce (rodné číslo).

Uvedeme adresu, kontaktní údaje a číslo účtu, pokud z něj platíme zálohy. Na tento účet zdravotní pojišťovna případně zašle náš přeplatek. Pokud platíte zálohy poštovní poukázkou, přijde vám přeplatek stejnou cestou.

Nezapomínejte uvádět v Přehledu e-mail a telefonní číslo. V případě chyb a nedostatků vás může zdravotní pojišťovna kontaktovat rychleji.

Prohlášení pojištěnce

V části Prohlášení pojištěnce Vlaďka nevyplní nic, protože minulý rok celý podnikala na hlavní činnost a neměla příjmy ze zaměstnání.

Tuto část vyplňují poplatníci, pro které neplatila v některých měsících nebo po celý rok povinnost hradit zálohy na pojistné. Buď kvůli tomu, že je odvádí z titulu zaměstnání, nebo že byli v některých měsících po celý měsíc práce neschopní či jim byla nařízena karanténa.

Další polovina této části je zase určena pro poplatníky, pro které v minulém roce nebyl v některých měsících stanoven minimální vyměřovací základ, a nemuseli tak platit minimální zálohy.

To může nastat z několika důvodů:

- a) plátcem pojistného byl i stát (jde tedy např. o příjemce rodičovského příspěvku, poživatele důchodu, nezaopatřené dítě apod.),

- b) pojistné vypočtené aspoň z minimálního vyměřovacího základu bylo odvedeno v zaměstnání,

- c) OSVČ pobírala nemocenské z nemocenského pojištění OSVČ (nutno doložit),

- d) OSVČ byla osobou s těžkým tělesným, smyslovým či mentálním postižením a je držitelem průkazu ZTP nebo ZTP/P,

- e) OSVČ dosáhla důchodového věku, ale nesplnila jiné podmínky pro přiznání penze,

- f) OSVČ celodenně osobně pečovala o dítě do 7 let nebo nejméně dvě děti do 15 let, ale nepobírala rodičovský příspěvek.

Přiznání k dani z příjmů

Zde vyplňujeme, zda jsme museli podat papírové daňové přiznání do 1. dubna 2022 nebo podáváme přiznání později, protože ho pošleme na finanční úřad elektronicky.

Dále sem případně zapíšeme, že za nás přiznání podává daňový poradce, nebo že naopak nemáme povinnost daňové přiznání podávat.

Pro zvětšení obrázek otevřete v novém panelu

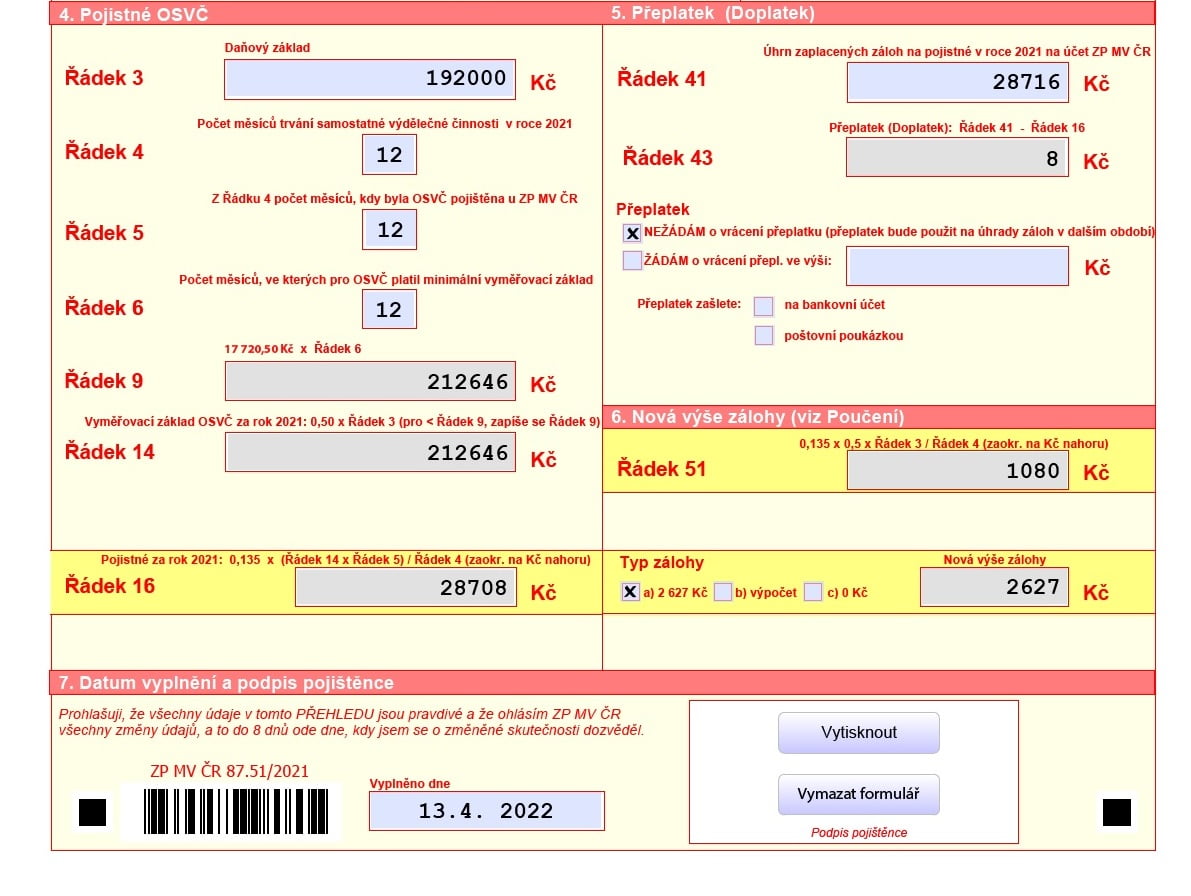

Pojistné OSVČ

Čtvrtou část už si projdeme podrobněji.

Řádek 3: daňový základ – jde o dílčí základ daně z příjmů ze samostatné výdělečné činnosti (SVČ). V našem případě činí 192 000 Kč.

Řádek 4: počet měsíců, ve kterých trvala samostatná výdělečná činnost, zapíšeme 12.

Jak vyplnit Přehled, když jste během roku přešli k jiné zdravotní pojišťovně, čtěte: Jak na Přehled OSVČ, kdy jste měnili zdravotní pojišťovnu?

Řádek 5: počet měsíců z řádku 4, ve kterých trvala SVČ a OSVČ byla pojištěna u dané pojišťovny. Zapíšeme 12.

Řádek 6: počet měsíců, ve kterých byla OSVČ povinna dodržet minimální vyměřovací základ. Zapíšeme 12, protože Vlaďka vykonávala hlavní činnost, už není doma s dětmi a nepobírá ani „rodičák“.

Pojištěnci, kteří celý minulý rok např. pobírali právě rodičovský příspěvek (všechny důvody viz box výše část Prohlášení pojištěnce), by zapsali naopak 0. Poplatníci, kteří v půlce minulého roku dosáhli důchodového věku (ale nezískali nárok na penzi), by sem zapsali zase 6.

Řádek 9: vypočteme jako 17 720,50 × počet měsíců v řádku 6, tedy 212 646 Kč.

Řádek 14: vyměřovací základ OSVČ za minulý rok, vypočítáte podle vzorce: 0,5 × řádek 3. Pokud je hodnota nižší než ta z řádku 9, zapíšete číslo z řádku 9. My zapisujeme 212 646 Kč.

Řádek 16: celková výše pojistného za loňský rok, vypočteme jako (0,135 × ř. 14 × ř. 5) / ř. 4 a poté zaokrouhlíme na celé koruny nahoru. Zapisujeme 28 708 Kč.

Přeplatek/doplatek

Řádek 41: úhrn záloh, které jste v minulém roce zaplatili. Vlaďka platila minimální zálohy, podle přehledu od zdravotní pojišťovny uhradila 28 716 Kč.

Případný doplatek na pojistném je nutné uhradit do 8 dnů po dni, ve kterém jste podali nebo měli podat Přehled OSVČ.

Řádek 43: porovnáváme předepsané pojistné a úhrn zaplacených záloh. Vypočteme jako ř. 41 − ř. 16. Vlaďce vychází přeplatek 8 Kč. Pokud vám vyjde záporné číslo, jedná se o nedoplatek.

Vlaďka ještě pod řádkem 43 označí, že nechce přeplatek vracet. Použije se tak na úhradu pojistného.

Nová výše zálohy

V šestém oddílu vypočteme novou výši záloh, kterou musíte platit od podání Přehledu.

Řádek 51: vypočteme jako (0,135 × 0,5 × řádek 3) / řádek 4. Hodnotu zaokrouhlíme na celé koruny nahoru. Vyjde nám 1080 Kč.

Záloha sice Vlaďce vyšla něco málo přes tisícikorunu, ale pro Vlaďku platí minimální vyměřovací základ. V takovém případě v části Typ zálohy zaškrtne písmeno a) s novou výší zálohy 2627 Kč. Do kolonky „Nová výše zálohy“ na stejném místě tedy zapíše 2627 Kč.

Rozdílná situace by nastala, kdyby v řádku 51 vyšla vyšší hodnota než 2627 Kč. Pak by sem sepsala právě tuto vyšší hodnotu z řádku 51. V případě, že by Vlaďka naopak neměla stanovený minimální vyměřovací základ např. kvůli pobírání rodičovského příspěvku, zapisovala by opět vypočtenou hodnotu z řádku 51.

Pokud by Vlaďka byla zároveň zaměstnaná a samostatná výdělečná činnost by nebyla hlavním zdrojem příjmů (nebo by byla rozhodnutá činnost jako OSVČ ukončit), zapsala by do kolonky pro novou výši zálohy 0 Kč.

Pro zvětšení obrázek otevřete v novém panelu

V poslední části formuláře nesmíme zapomenout vyplnit datum a připojit podpis.

Pro zvětšení obrázek otevřete v novém panelu

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU