Více než čtvrtina Čechů se kvůli pandemii a jejím důsledkům hůře orientuje ve finančních záležitostech. Pozitivní je, že dvě třetiny Čechů o penězích více přemýšlí, chtějí více spořit a lépe hospodařit. Vyplývá to z pravidelného průzkumu finanční gramotnosti České bankovní asociace (ČBA).

Průzkum, který pro ČBA dělala výzkumná agentura Ipsos, porovnával stav před pandemií se současností. Ukázal, že se Češi méně orientují ve finančních záležitostech (27 %), častěji se zajímají jen o věci a informace související s jejich aktuální situací (40 %) a celou řadu informací o finančních produktech považují za nepodstatné (36 %).

Až 34 % lidí pandemie nijak neovlivnila. Myslí si, že ji zvládají a nepotřebují žádnou pomoc.

Platí, že čím vyšší vzdělání člověk má, tím lépe se orientuje ve financích. Češi jsou nyní opatrnější a více přemýšlejí, za co své peníze utrácejí (65 %). Z průzkumu vyplývá, že chtějí více spořit, plánovat a sledovat své výdaje nebo o svých financích jen více přemýšlet.

Češi při vyhledávání informací používají srovnávače finančních produktů

Většina účastníků průzkumu (63 %) si myslí, že si se svými znalostmi v oblasti financí vystačí, nicméně jsou situace, kdy raději vyhledají pomoc odborníka. Zhruba 9 % lidí přiznává, že si ohledně financí často neví rady. Své znalosti jako nedostatečné hodnotí skoro třetina dotázaných. Nejvíce si Češi věří v otázkách hospodaření a rozpočtu a ve spoření. Naopak nejméně si důvěřují v oblasti investování.

Informace o finančních produktech hledá většina lidí na internetu. Nejvíce důvěřujeme srovnávačům produktů na trhu (65 %) a kalkulačkám na stránkách bank (63 %). Na internet se přesunula nejen pozornost při hledání informací, ale také i sjednávání konkrétních produktů, 40 % Čechů si dnes častěji pořizuje finanční služby online. Téměř polovina respondentů se však v současné době o produkty a služby na finančním trhu zajímá méně a více než polovina důkladněji zvažuje, zda produkt či službu potřebují,

říká Michal Straka, specialista agentury Ipsos pro finanční trh.

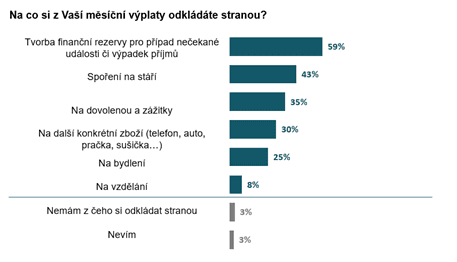

Na co si nejčastěji spoříme?

Většina Čechů kvůli obavám z budoucnosti šetří. Průzkum ČBA zjišťoval, na co nejčastěji. Téměř 60 % z nás si vytváří rezervu pro případ nečekané události. Na stáří spoří 43 % lidí. Více než čtvrtina respondentů si odkládá také na dovolenou (35 %), případně konkrétní zboží (30 %). Na bydlení šetří 25 % a na vzdělání 8 % z nás. Na stáří si zpravidla odkládáme do 1000 korun měsíčně. Nejčastěji si spoří muži ve věku 54–65 let. Obecně spořivější jsou lidé s vyšším vzděláním.

Až 3 % lidí nemají z čeho šetřit.

Více než čtvrtina respondentů (27 %) by ze svých úspor vyšla zhruba tři měsíce. Pětině by ale peníze stačily pouze na měsíc. Žádnou nebo malou rezervou disponují zpravidla mladí lidé do 26 let. Ti, co si finanční rezervu vytvářejí pro případ neočekávané situace, si měsíčně většinou odkládají částku do 2500 korun měsíčně (60 % lidí).

Více než čtvrtina lidí zatím nemusela sáhnout do svých úspor

Finanční analytici přitom doporučují spořit si částku ve výši šestinásobku měsíčních výdajů domácnosti. Tím se však, jak vyplývá z průzkumu, řídí necelá polovina obyvatel. Rezerva na šest měsíců nám dává prostor, abychom nejednali ve stresu a nesahali k rozhodnutím, kterých můžeme v budoucnu litovat a mohou celou situaci zhoršit,

domnívá se Helena Brychová, gestorka finančního vzdělávání ČBA.

Z průzkumu dále vyplývá, že 28 % dotázaných jejich úspory během náročného období pandemie s přehledem stačily a 29 % respondentů na svou rezervu nemuselo vůbec sáhnout, ale 27 % lidí s ní vyšlo jen tak tak. Podle ankety pracovního portálu Profesia.cz se až 22 % zaměstnanců bojí, že přijdou o práci a nedokážou splácet své závazky.

Vzdělávání ve finanční oblasti

Čtvrtina účastníků průzkumu uvedla, že své znalosti týkající se financí čerpají z vlastních zkušeností. Zhruba pětina se v případě potřeby informuje u svého poradce. Lidé se domnívají, že na finančním vzdělávání by se měl podílet především stát prostřednictvím škol. Nicméně 56 % dotázaných je toho názoru, že školský systém naopak přispívá ke zhoršování finanční gramotnosti.

Podle Nadace České spořitelny jsou české dětí z horšího sociálního prostředí ve vzdělávání mnohem méně úspěšné než například děti z podobných sociálních poměrů v Polsku nebo Estonsku. Rozdíly v úrovni vzdělávání jsou i mezi jednotlivými školami. Talentované děti navštěvující školy s horšími výsledky mají následně často nižší ambice ohledně dalšího vzdělávání a uplatnění v životě.

Nerovnosti ve školství jsou největším a rostoucím problémem českého školství. Místo aby škola byla místem, kde se nerovnosti vyrovnávají, u nás je školství ještě prohlubuje. Doplácíme na to ekonomicky i společensky – rostoucí polarizací společnosti, klesající vírou v demokracii a v instituce,

podotýká Ondřej Zapletal, ředitel Nadace České spořitelny.

Až 15 % rodičů s dětmi o penězích vůbec nemluví

V některých regionech Česka narůstá problém předčasně ukončeného vzdělávání. Zhruba 10 % českých obcí (jde zejména o obce na Karlovarsku a Ústecku) se potýká s alarmujícími vzdělávacími neúspěchy. Více než desetina žáků zde nedokončí devět tříd základní školy. Výrazné zaostávání dětí z rodin s nízkým socioekonomickým a kulturním statusem není vyváženo excelencí těch na druhé straně společnosti. Ti se svým protějškům ze států jako Estonsko, Polsko nebo Finsko výsledky sotva vyrovnají,

dodává sociolog Daniel Prokop.

Až 15 % lidí se svými dětmi o penězích vůbec nemluví.

Důležitou roli při finančním vzdělávání hraje především rodina. Zhruba 26 % rodičů mluví se svými dětmi o financích už v předškolním věku a 29 % tak činní, když jejich dítě navštěvuje první stupeň základní školy. Problémem však je, že až 15 % rodičů se s dětmi o penězích nebaví vůbec. Rodiče se s dětmi pravidelně baví hlavně o bezpečnosti nákupů na internetu a různých slevových akcích, ale o rodinných příjmech a úsporách diskutují spíše sporadicky.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU