Jeden z hlavních faktorů, které budou letos ovlivňovat poskytování hypotečních úvěrů, je beze sporu regulace ze strany České národní banky (ČNB). Informovali jsme o ní například v článku Ty si dům kup, ale na tebe už řada nevyšla. ČNB dá bankám kvóty na hypotéky

Podle minulých doporučení ČNB už by komerční banky neměly nabízet 100% hypotéky ani hypotéky nad 95 % LTV. Úvěry s LTV 85 – 95 % by měly banky poskytovat jen do 10% podílu celkového objemu nových úvěrů na bydlení.

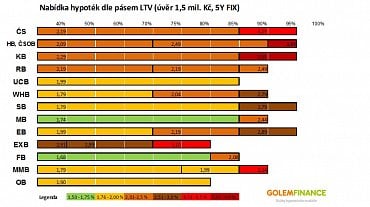

Banky se různou rychlostí doporučením přizpůsobily. Nyní hypotéku na 95 % hodnoty nemovitosti nabízí už jenom pět bank a za vysoký úrok.

Kde je nyní hranice, za kterou banky už nepůjčují a jak velké jsou rozdíly mezi nabídkami jednotlivých bank? Na tuto otázku se pokusili odpovědět analytici ze společnosti Golem Finance pomocí modelového příkladu (výše úvěru 1,5 mil. Kč, sazba fixovaná na 5 let). Je vidět, že nabídkové sazby začínají na 2,79 %, ale 3 z 5 bank už jsou nad 3 %. To je důsledkem 10% kvóty ČNB na hypotéky v pásmu 85 – 95 % LTV z celkové produkce. Banky tak skrze vyšší cenu úvěru regulují poptávku.

Od letošního dubna se přitáhnou kohouty ještě těsněji. Úvěry s ukazatelem LTV mezi 80–90 % by neměly překročit 15% podíl všech úvěrů zajištěných nemovitostí. Zároveň by banky neměly poskytovat hypotéky s LTV nad 90 %.

Z pohledu bank bude toto doporučení znamenat dvě věci. Za prvé další přepásmování nabídky, přičemž stěžejními hranicemi již nebudou 70 – 85 – 95 % LTV ale hranice 70 – 80 – 90 %. Za druhé: Banky se budou skrze cenu snažit regulovat objemy v monitorovaném pásmu 80 – 90 procent LTV a hypotéky zde s velkou pravděpodobností znatelně podraží,

myslí si Luboš Svačina, mluvčí Golem Finance.

Klienti tak budou muset k úvěru přidávat více vlastních zdrojů, než tomu bylo dosud, což bude pro někoho znamenat velký problém z pohledu dostupnosti vlastního bydlení. Nedá se očekávat, že by regulátor nechal bez povšimnutí možnost dofinancovat hypotéku dalším úvěrem, který není zajištěný nemovitostí, typicky stavebním spořením.

Už současné doporučení ČNB ale v části A na str. 3, bod 3. říká, že instituce by neměly obcházet omezení hodnoty ukazatele LTV souběžným poskytováním nezajištěných spotřebitelských úvěrů souvisejících s danou rezidenční nemovitostí nad rámec retailových úvěrů zajištěných rezidenční nemovitostí.

Centrální banka také Měšci potvrdila, že se na souběžné poskytování zajištěných a nezajištěných úvěrů jako formy obcházení doporučení bude zaměřovat v rámci své dohledové činnosti.

Připomeňme, že v legislativním procesu je navíc novela, která dá centrální bance pravomoc závazně stanovit kromě LTV také další dva ukazatele, které jí pomohou obcházení doporučení omezit.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU