Začněme bankovními úvěry, dotkněme se ratingu a bonity dlužníka, přejděme ke směnkám a dluhopisům jakožto dluhovým cenným papírům. Na půl cesty zmiňme, co je to eskontní úvěr, a na konci vstupme na tenký led otázky výnosů do splatnosti, téma, ve kterém se studenti snadno utopí.

I studenti technických škol mohou absolvovat nějaký ten kurz dotýkající se financí. Na brněnské technice studenti absolvují kurz, kde se v rámci tématu zaměřeného na financování podnikání seznamují s pojmy, na kterých finanční trhy stojí a padají – dluhopis, obligace, směnka. Jde o finanční instrumenty, se kterými se obchoduje a které se stávají součástí investičních portfolií. Projděme související otázky očima těch, kteří se s ekonomií a financemi seznamují, neznají rozdíl mezi směnkou a dluhopisem a principy, jako je kolísání tržní ceny obligace a výnosu do splatnosti, jsou pro ně španělskou vesnicí.

Od bankovních úvěrů ke směnkám

To, že existuje dlužník a věřitel, že dlužník platí odměnu věřiteli v podobě úroku a věřitel si nechá za přijetí rizika zaplatit, je snadno vysvětlitelné a pochopitelné. Podobně pochopitelný je princip bankovních úvěrů – banka za patřičnou odměnu bonitnímu dlužníku peníze ráda půjčí, je to jádrem jejího podnikání. Smysluplnou odpověď na to, co bude banku zajímat, zda a za jakých podmínek poskytne podnikateli úvěr, dávají studenti levou zadní.

V odpovědích studentů se dozvíme, že jde zejména o schopnost dlužníka splácet

. Toto bude posuzováno na základě různých informací:

- z dlužnických registrů,

- historie dříve udělených úvěrů,

- z daňových přiznání a účetních výkazů.

Banka nese kreditní riziko a nastoupí i otázka zajištění či zaručení úvěru. Asi dojde i na potvrzení o příjmech (výplatní pásky), posuzování ziskovosti, posuzování platební morálky – úhrada závazků týkající se například sociálního a zdravotního pojištění a daní. Dlužník v insolvenci nebo konkurzu bankovní úvěr dostane jen stěží. Otázka týkající se toho, zda dlužník půjčený kapitál bude schopen i s úroky splácet, úzce souvisí s posouzením úvěrových rizik, kredibility a bonity dlužníka.

Složitější otázka – co úvěry?

Přejděme ale od bonity a bankovního úvěru jako zdroji cizího financování k otázce obtížnější. Je-li dalším příkladem cizího financování obchodní úvěr, co se tím rozumí a jaký je příklad takového úvěru? Obchodník nám něco prodává a je ochoten na zaplacení posečkat – poskytuje nám obchodní úvěr. Jako příklad obchodního úvěru studenti ve svých odpovědích uvádí nákup strojů, výrobních technologií, které odběratel dodavateli postupně splácí

a také odběr zboží od dodavatele a platba na fakturu se splatností třeba tři měsíce

.

Příznačné pro obchodní úvěr je odložení platby za dodané zboží nebo služby, odběratel platí až po uplynutí dojednané doby

v situaci, kdy do financování nevstupuje banka nebo finanční instituce zajišťující financování. Opakovaně se objevuje i odpověď, že příkladem obchodního úvěru je kromě koupě na fakturu

také směnka

.

Směnky

Ano, směnka, neboli dlužní úpis, dodnes používaný cenný papír pro účel zaplacení dluhu nebo jeho zajištění, býval v rámci obchodování běžným platebním prostředkem. V Ottově slovníku naučném se pilný student dozví, že směnka jest cenný papír vykazující určité formální náležitosti

, ve kterém vydavatel činí platební peněžný slib anebo platební peněžný příkaz

.

Směnka obsahující platební slib je směnkou vlastní a směnka obsahující platební příkaz směnkou cizí (trata). Směnek se v obchodu široce používalo již ve středověku, k prostředkování platů na místa vzdálená

, zvláště pomocí bankéřů

zavazujících se částku vyplatit.

Poskytnutí úvěru krytého směnkou. (1, 2) Odběratel akceptoval směnku a poskytl obchodní úvěr. (3a) Směnka byla eskontována bankou, tato poskytla úvěr, (5,7) jehož zaplacením se smyčka uzavírá.

Eskontní úvěr

Naším pojednáním o úvěrování jsme se přiblížili čemusi, co zní přímo světoborně – eskontnímu úvěru

. Jde o krátkodobý úvěr, ve kterém banka odkupuje (tedy eskontuje) směnku od vás – jejího držitele, před její splatností. Vy jako majitel směnky získáváte eskontní úvěr a můžete takto financovat pohledávku z obchodního styku. Banka eskontem (odkupem, diskontem) směnky od vás si sráží odměnu, tzv. diskont od eskontu do dne splatnosti směnky. To, že k převodu směnky dochází rubopisem (indosamentem), který umožňuje převod a oběh směnky, popřípadě že indosant se svým podpisem stává (spolu)ručitelem, už ponechme pokročilejším pojednáním.

Rozdíl mezi dluhopisem a obligací

Další z otázek ze soudku zaměřeného na zdroje financování se dotazuje Co to je dluhopis? Jaký je rozdíl mezi dluhopisem a obligací?

Odpovědi správné mohou znít následovně: Dluhopis je jiný výraz pro obligaci.

Dluhopis, obligace označuje půjčku – dlužní úpis. Rozdíl je v původu slova. Obligace pochází z latiny.

Obligace v nejjednodušší podobě představují závazky vydavatele vyplácet ve stanovených termínech dohodnutý úrok a na konci splatnosti vrátit investorovi vloženou částku.

Ano, dluhopis a obligace je jiný název téhož, dluhopis je obligace. Jde o cenný papír spojený s právem na vyplacení dlužné částky – emitent se zavazuje, že dluhopis v době splatnosti odkoupí zpět. Jde o cenný papír vyjadřující závazek emitenta vůči tomu, kdo si dluhopis koupí. Emitent (vydavatel) může mít vůči věřiteli (majiteli dluhopisu) i jiné povinnosti, k čemuž dochází například u hybridních dluhopisů. Sem patří tzv. konvertibilní dluhopisy, se kterými se pojí právo směnit za stanovených podmínek dluhopis za akcie. To už jsme ale opět poněkud odbočili, takže zpět k podstatě.

Ve vymezení toho, co to je dluhopis, se často objevuje tvrzení, že majiteli dluhopisu je pravidelně vyplácen úrok (kupon)

, jde o cenný papír nějakého emitenta, který se zavazuje, že tomu, kdo si dluhopis koupí, bude vyplácen úrokový výnos (kupon)

. Takové chápání dluhopisu se pojí ke klasickým kuponovým dluhopisům. Vedle nich ale existují i dluhopisy, které žádný úrok nevyplácejí – dluhopisy diskontované, tzv. dluhopisy s nulovým kuponem.

Dluhopisy v minulosti

V dobách kdy byly dluhopisy listinné, v podobě fyzického kusu papíru, vlastník odstřihl kupon a nechal si vyplatit úrok. V této souvislosti na studenty čeká otázka Bývaly časy, kdy se u dluhopisů stříhaly kupony. Co se tím rozumí?

V očích studentů to byly doby, kdy lidé své peníze investovali do dluhopisů a mohli žít z úroků a stříhání kuponů

. Ono stříhání kuponů pak mělo být jedinou užitečnou činností, kterou rentiéři dělali

. Ano, lákavá představa, být rentiérem, kasírovat úroky a žít díky finančnímu kapitálu. Ale pozor na inflaci a měnové reformy.

Kupon je pak ústřižek kuponového archu dokumentující nárok na kuponovou platbu

, po jeho odstřižení a předložení býval majiteli obligace vyplacen úrok. Jeden student se zmínil i o existenci talónu: Listinné dlhopisy v papierovej podobe je zložený z tela, kupónu a talónu.

Ano, talóny byly používány u dluhopisů s dlouhou dobou splatnosti pro získání dalších kuponů po dobu celé doby splatnosti dluhopisu.

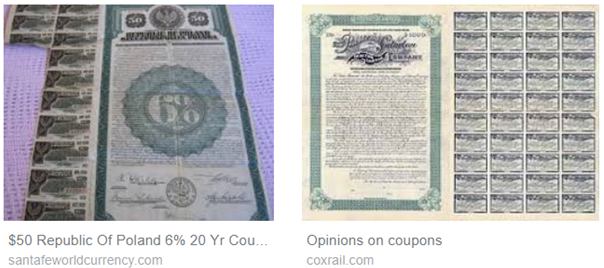

Vlevo je dvacetiletý (20 Yr) polský vládní dluhopis. Když chtěl věřitel vyplatit 6% kupon, musel ho odtrhnout a předložit k proplacení. Dluhopis nebyl vzhledem k druhé světové válce a finančnímu rozvratu nikdy splacen – stal se bezcenným papírem.

To, zda se u listinných dluhopisů kupony v době splatnosti úroků utrhly nebo odstřihly, je vcelku jedno. Dodnes se ale u dluhopisů vyplácených úroky hovoří o kuponech

, jakkoli jsou obligace v dematerializované, tedy zaknihované podobě.

K vyplácení kuponů nedochází u bezkuponových dluhopisů – jinak označovaných také jako dluhopisy s nulovým kuponem. Zde se emitent zavazuje k určitému datu splatit nominální hodnotu dluhopisu (par value). Z čeho ale investor nebo investiční fond kupující takový dluhopis profituje? Odpověď spočívá v tom, že cenný papír je prodáván a nakoupen s diskontem, tedy za cenu pod nominální (jmenovitou) hodnotou, kterou se dlužník zavázal splatit.

Nominální hodnota dluhopisu je například 100, a ten, kdo ho koupí za 90, díky diskontu získává příslib nominálního výnosu ve výši 10. Potenciální profit a výnos tedy u tohoto dluhopisu vyplývá z rozdílu mezi pořizovací cenou a jeho jmenovitou hodnotou.

U dluhopisu nás musí zajímat jistina. Co se onou jistinou

myslí?

Člověka neznalého existence dluhopisů s nulovým kuponem může napadnout, že je to částka finančních prostředků, kterou investor poskytl emitentovi

. Chyba lávky, už jsme viděli, že dlužník v případě bezkuponových dluhopisů inkasuje v porovnání se jmenovitou hodnotou dluhopisu částku se slevou – diskontem, odtud také označení diskontovaný dluhopis

. Jedna z možných definic jistiny by mohla být třebas tato: Jistina představuje nominální (jmenovitou) hodnotu; je to dlužná částka, kterou je emitent k datu splatnosti dluhopisu povinen jeho vlastníkovi splatit.

Obchodování s dluhopisy a tržní cena dluhopisů

Studenti s oblibou slepě a bezmyšlenkovitě kopírují a papouškují definice dostupné na internetu. Často se tak objevuje například konstatování, že Dluhopisy vydávají vlády zemí světa a velké výrobní podniky, aby získaly peníze na financování svého rozvoje či jiných aktivit.

To, že existují i jiné dluhopisy než státní (vládní) nebo korporátní (podnikové), ovšem zůstává opomenuto, jakkoliv existují i dluhopisy municipální (komunální), vydávané městy a obcemi, nebo třeba dluhopisy bankovní, emitované bankovními institucemi.

Dlužník vydává (emituje) dluhopis, díky prodeji právě emitovaného cenného papíru získává peníze. V učebnicích se o tom píše, že se dluhopisy dostávají na trh v emisích na tzv. primárním trhu

. Již vydané dluhopisy se pak v průběhu jejich života obchodují na trhu sekundárním. Investor tak nemusí dluhopis držet po celou dobu života dluhopisu do jeho splatnosti, ale může dluhopis prodat. Staré

, dříve emitované cenné papíry se obchodují na sekundárním trhu – jsou koupeny jakoby v second handu. Naopak na primárních trzích jsou cenné papíry nakupovány v prvotním prodeji, nikoliv z druhé ruky.

Tržní cena či kurz je pak aktuální cena, za kterou lze dluhopis jako aktivum (z pohledu majitele dluhopisu je to majetek) koupit nebo prodat. V této souvislosti se může zvídavý kantor studentů dotazovat Dluhopis je kotován na Burze cenných papírů v Bratislavě. Co to znamená?

. Přijatelná odpověď zní, že dluhopis byl přijatý k obchodování na burze v rámci veřejného trhu

. Na veřejných trzích se mohou obchodování zúčastnit všichni potenciální zájemci. Vtipná studentská odpověď říká, že burza, to je takový bazar velikosti supermarketu, kde se nakupující a prodávají cenné papíry

. Burza cenných papírů je místo obchodování cenných papírů, trh je organizován.

Jak nakupovat na burze

Zájemce pak může za využití služeb svého makléře nebo brokera veřejně obchodovaný dluhopis anebo jiný cenný papír za tržní cenu (aktuální kurz) koupit nebo prodat. V tom, jak se ona tržní cena, za kterou se takový dluhopis dá koupit nebo prodat, určí či stanoví, studenti plavou. Kurz a cena jsou prý určeny makléřem

, burza stanovila kurz dluhopisu tak, aby bylo uskutečněno co nejvíce obchodů

, cena dluhopisu je v podstatě částka, která byla půjčena emitentovi

. Podobně zcestná odpověď zní, že burza nastaví oficiální cenu na burzovním lístku, ale ta je úplně mimo trh, protože tržní cena vzniká jinde.

Cenu, tedy kurz, který nalezneme na kurzovním lístku příslušné burzy, určuje nabídka a poptávka po daném dluhopisu nebo jiném cenném papíru. Na burzu přicházejí nákupní a prodejní příkazy a tyto ovlivňují výslednou cenu, tj. kurz, za který je cenný papír v tom kterém čase obchodován. Jinými slovy platí, že nominální (jmenovitá) hodnota dluhopisu téměř nikdy nebude odpovídat ceně, za kterou bude možné příslušný dluhopis na trhu koupit nebo prodat.

Záhada úroku a ceny dluhopisů

Pro cenu dluhopisů je vyjma bonity dlužníka a dalších faktorů zásadně důležitá i výše úrokových sazeb v okamžiku nákupu dluhopisu. Je jasné, že pokud dlužník bude stát před krachem a bude se zdát, že nebude schopen své věřitele vyplatit, jeho dluhopisy budou klesat v ceně. Jeho rating a bonita zamíří dolů, stejně jako se jím emitované dluhopisy objeví ve výprodejích. Ale proč by vlastně v onom second handu (tj. sekundárním trhu) měly ceny dluhopisů klesat, když úrokové sazby rostou?

Tento aspekt mají studenti opravdu problém chápat a pochopit. Zopakujme, že na pozadí dluhopisu stojí půjčka. Stejně jako u všech půjček je dohodnutá částka půjčena a je dohodnutý splátkový kalendář. Ať je inflace jakkoli vysoká, nebo se tržní úrokové sazby a to, za kolik se aktuálně půjčuje, jakkoliv změní, u již vydaných dluhopisů je splátkový kalendář jednou daný. Karty jsou u stávajících dluhopisů rozdány, takže výplata kuponů a splátka, kterou majitel toho kterého dluhopisu v budoucnu dostane, se nemění – je dojednána a zůstává stejná.

Kdo kupuje na daném místě a v daném čase dluhopis, kupuje v principu původně dohodnuté platby. Pokud přichází kupující a jsou ochotni za konkrétní dluhopis na sekundárním trhu (v onom second handu) zaplatit vyšší cenu (kupuje s prémií), pak takový nový majitel dluhopisu vzhledem k vyšší nákupní ceně obdrží nižší výnos do splatnosti. Výnos do splatnosti závisí na kupní ceně a říká, jaký výnos lze od investice do dluhopisů očekávat, pokud nebude koupený za nominální, ale za tržní cenu.

S kolísáním tržní ceny dluhopisu souvisí následující otázka: Výnos do splatnosti dluhopisu, který inzeruje nabídka brokera, je 3 %. Co to znamená?

Postačující odpověď zní Znamená to, že investor získá 3 % ročně, pokud dluhopis za aktuální tržní cenu koupí a bude ho držet až do doby splatnosti

.

Odpověď více sofistikovanější bude hovořit o vnitřním výnosovém procentu, který získá investor, který dnes koupí dluhopis za tržní cenu a bude jej držet do splatnosti

. Je zřejmé, že za čím vyšší cenu dluhopis koupíme, tím nižší bude výnos do splatnosti. Konečně to odpovídá i zásadě nakupuj levně, prodávej draze

.

Příklad

Nejlepší je příklad. Kupujeme dluhopis za nominální cenu 1000 Kč, se splatností 1 rok a kuponem 4 %. Jsme v situaci, kdy kuponový výnos je 4 % p.a. a výnos do splatnosti také 4 % p.a. Tento dluhopis prodáme za nominální cenu 1020 Kč. Ten kdo při této tržní ceně dluhopis koupí, získává výnos do splatnosti 1,96 %. Výnos do splatnosti se snížil, protože za dluhopis byla zaplacena vyšší cena. Jinými slovy, pokud ceny dluhopisů rostou, pak výnosy do splatnosti klesají. To, jak změna ceny dluhopisů zahýbá s výnosem do splatnosti, ilustruje následující obrázek.

Výnos do splatnosti závisí na ceně dluhopisu, za kterou byl zakoupen. Čím dráže koupíme, tím nižší bude výnos do splatnosti. Když prodáme levněji, výnos do splatnosti o něco vzroste.