Problém totiž naplno zasáhl i kreditní trhy. Co to je? Nu přece dluhopisy a dokonce i peněžní trhy, což se projevuje zejména v propadu výnosu fondů, které byly dosud považovány za „bezrizikové“. To naplno propuklo již předminulý týden, takže jen za posledních čtrnáct dní z fondů peněžního trhu uprchla miliarda!

Aby ne, vždyť dostaly výprask, který dokonce ještě pokračuje. Zejména ty agresivnější se spálily na větší expozici v delších dluhopisech obecně a těch od Lehman Brothers zvláště. Tak naše ikona fondů peněžního trhu ISČS Sporoinvest ztratila za měsíc 1,36 % a letošní výkonnost pláče na 0,27 procenta. A domino pokračuje explozí v korporátních dluhopisech – například ten ČP Investu ztratil za měsíc více než deset procent. Nejde jen o expozici v dluhopisech amerických finančních institucí a ruských dluhopisech, největší problém je, že se zablokovaly trhy s nimi (spready vzrostly až k 10 %). Navíc odkupy při nízké likviditě trhu dál situaci zhoršují.

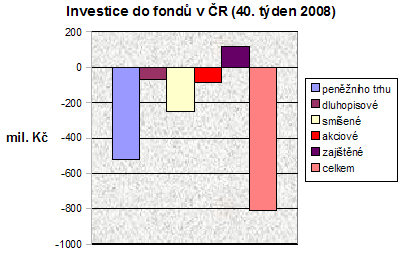

| Fondy | v mil. Kč |

|---|---|

| peněžního trhu | –519 |

| dluhopisové | –72 |

| smíšené | –253 |

| akciové | –84 |

| zajištěné | 117 |

| celkem | –811 |

Oba naše fondy korporátních dluhopisů tak klesly za pouhý týden o 2,5 % a na posledním měsíci svítí 10% propad. Přitom výnos do splatnosti není vůbec špatný (i 8 %). Nabídka výnosového potenciálu výměnou za jistotu ale u našich konzervativních klientů těžko obstojí.

Úprk z ostatních našich fondů sice značně zmírnil tempo, přesto celkové odkupy za více než 800 milionů korun dále srážejí letošní statistiku už skoro k nule. Navíc právě odkupy roztáčejí mlýnské kolo i v mnoha dalších fondech: rozemílají na prach aktiva fondu, které je pak nutno prodávat za každou cenu a na trhu, kde nikdo nekupuje, je sráží níž a níž. S tím se začínají potýkat i smíšené fondy, které musely odkupujícím minulý týden vyplatit další čtvrtmiliardu.

Jako na spásu se čekalo na páteční večer a schválení 700 miliardové injekce americkou Sněmovnou reprezentantů. Co však následovalo? Všechny tři americké indexy vyhloubily další minima, S&P dokonce propadl pod 1100 bodů. Prohloubily se obavy, že ani balíček neobnoví reálné fungování peněžního trhu a neochrání ekonomiku před recesí. The Economist navíc poukazuje na to, že evropské banky jsou z určitého hlediska zranitelnější než americké. V Americe prý mají komerční banky „rozpůjčeno“ jen 96 centů z každého dolaru vkladů, zatímco evropské banky půjčují až 1,40 eura na každé euro vkladů.

Dokud se nepodaří stabilizovat úvěrové trhy, nemoc se nevyléčí, přičemž v Evropě může mít horší průběh i následky.

Od začátku roku ztrácejí americké indexy čtvrtinu a pražský PX třetinu. V Moskvě raději v pátek uzavřeli burzu při letošní ztrátě přes 42 %, přestože vláda ohlásila injekci v hodnotě skoro bilion korun.

Tento týden bude zřejmě pro další trend všech trhů rozhodující.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU