Překlep v čísle účtu, špatně zkopírované údaje, nepozornost při volbě kódu banky a následný vhod příkazu do sběrného boxu či kliknutí na tlačítko pro odeslání zadané platby a problém je vytvořený. Pravděpodobně většina čtenářů sama nebo ze svého okolí zažila velmi nepříjemnou situaci, kdy peníze z banky odešly jinam než měly. Kromě následné menší nebo větší nervozity až nespavosti, podle výše zaslané částky, máte několik možností, jak se k penězům zpět dostat, anebo jak jejich vrácení urychlit.

Číslo účtu má svoji formu

Čísla bankovních účtů v České republice musejí povinně splňovat formát Modulo 11. Velmi zjednodušeně napsáno, podobně jako rodná čísla po roce 1953 mají svůj matematický tvar dělitelný číslem 11, na podobném principu funguje i formát čísla účtu v bance. Číslo účtu nemůže mít ledajakou hodnotu, ale jeho kontrolní přepočet musí splnit pravidla pro Modulo 11. Když se proto spletete v čísle účtu, tuto chybu ihned odhalí systém přímého bankovnictví, anebo pracovník banky ručně přepisující údaj z písemného příkazu k úhradě. Nejčastější chyby proto vznikají tím, že číslo účtu je správné, ale splete se kód banky. Bankovní systém tuto chybu totiž neodhalí.

Jak postupovat při chybné platbě

Když se spletete v platbě a peníze odejdou jinam, máte možnost volby těchto dalších kroků:

Počkejte dva pracovní dny. Pokud číslo účtu u banky příjemce neexistuje, platba se automaticky vrátí sama bez dalších poplatků.

Když pošlete peníze na neexistující účet, platba se vrátí zpět do dvou dnů.

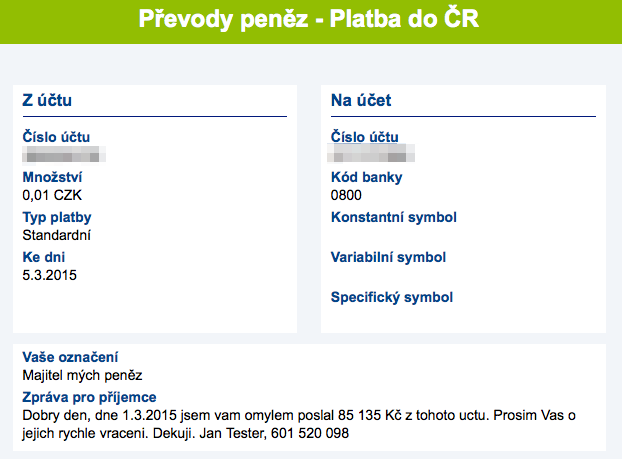

Pošlete na stejný účet částku 0,01 Kč a do poznámky pro příjemce platby napište příjemci prosbu o vrácení částky z důvodu vámi chybně zadaných údajů. Napište den, kdy jste platbu odeslali a výši částky. Nevyhrožujte policií a soudem, pište zdvořile a používejte slovo prosím.

Pošlete příjemci platbu 0,01 Kč a poproste jej o vrácení chybně zaslané částky.

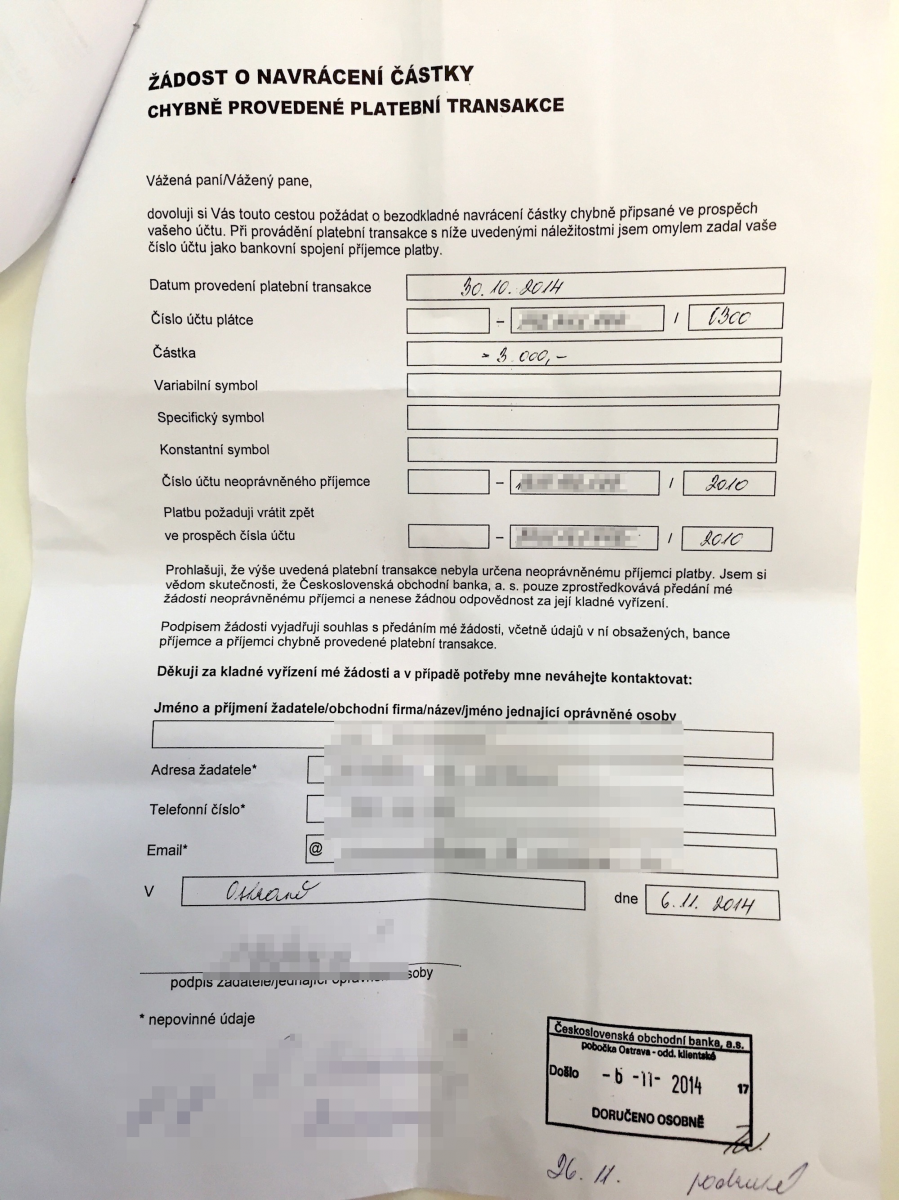

Podejte reklamaci transakce v bance/záložně, ze které platba odešla. Na její řešení má platební instituce 30 dnů. V praxi to funguje tak, že vaše banka kontaktuje banku příjemce a ta kontaktuje majitele účtu s informací, že jistého dne na jeho účet omylem přišla částka v té a té výši a že jej banka žádá, aby peníze obratem zaslal na účet, ze kterého odešly. K dopisu se připojují i informace o právních důsledcích nevydání financí. Jenže pokud příjemce nebude na výzvu reagovat, pro banku vše končí a odkáže vás na občanskoprávní spor. Komu účet patří vám jen tak neřekne s ohledem na bankovní tajemství. Náš test níže ale ukázal, že to s tím tajemstvím není zase tak horké.

Níže máte reálný příklad chybně zaslané platby z ČSOB do Fio banky ve výši 3000 Kč. Plátce transakci obratem řádně reklamoval u ČSOB, ta se s Fio bankou pokoušela dvakrát spojit a potřetí požádala Fio banku o sdělení jména majitele účtu, aby plátce mohl částku vymáhat soudně.

Postup při reklamaci chybně zaslané platby.

Reakce ČSOB na žádost.

Postup při reklamaci chybně zaslané platby.

Předání žádosti druhé bance.

Podejte trestní oznámení na nejbližší oddělení Policie ČR nebo na státní zastupitelství. Jde o poslední možnost, jak se dostat k penězům, pokud ty předchozí selžou. Pokud příjemce příjem peněz zamlčí, může být tento skutek kvalifikován podle § 209 odst. 1) Trestního zákoníku (TZ) jako trestný čin podvodu (nad 5000 Kč), případně podle § 209 odst. 1) TZ jako trestný čin zatajení věci.

Při případném sporu může příjemce částky sice argumentovat tím, že finance v podobné výši očekával a proto je použil pro osobní potřebu či k podnikání/firemním účelům, ale pokud příjemce budete kontaktovat třeba pomocí té platby 0,01 Kč s prosbou o vrácení chybně poslaných peněz, takový spor by nemusel ustát.

Nicméně je potřeba si přiznat, že narazíte-li na nečestného příjemce platby, účet příjemce bude postižený exekucí nebo jinými dluhy (třeba nepovolený debet, přečerpaný kontokorent), příjemcem bude firma v insolvenci apod., vaše šance získat peníze zpět budou minimální. Sice budete mít časem v ruce rozsudek soudu ve váš prospěch, ale ten si budete moci jen pověsit na zeď. Kde nic není… znáte to.

Jak zjistit majitele účtu

Kromě výše uvedených způsobů ale existuje ještě jedna rychlejší cesta, jak své peníze znovu brzy uvidět. Nefunguje sice u všech bank a záložen, ale pakliže budete mít štěstí v neštěstí, můžete níže popsanou fintou snadno zjistit majitele účtu a následně se pokusit s pomocí vyhledávačů a sociálních sítí jej najít rychleji a kontaktovat přímo. U firem, úřadů a organizací to půjde hladce, u fyzických osob budete potřebovat trochu štěstí.

Banky a záložny používají různé platební systémy, proto i různě přistupují k (ne)zobrazování majitele účtu. V zásadě jsou dvě možnosti, jak zjistit, komu účet patří.

- Provést platbu převodem v rámci stejné banky/záložny.

- Vložit na účet příjemce hotovost.

Server Měšec.cz testoval téměř u všech dostupných českých bank a záložen, zda lze zjistit majitele účtu pomocí platby přes internetové bankovnictví nebo vkladem hotovosti. Některé banky majitele účtu zobrazí u obou výše popsaných cest, jiné jen při jedné a některé vám ho nesdělí žádnou běžnou cestou.

Je potřeba dodat, že pakliže banka obecně zobrazí majitele účtu v historii transakcí (přes internetové či mobilní bankovnictví), majitel účtu bude rovněž na vašem papírovém/elektronickém výpisu z účtu. To je důležitá informace zvláště pro ty, kteří přímé bankovnictví nepoužívají a příkazy zadávají prostřednictvím sběrného boxu, osobně či telefonicky. Musejí jen počkat na výpis z účtu a obohaceného příjemce peněz tam uvidí natvrdo.

Velkou naději máte, pokud peníze obdrží korporativní klient. Buď peníze obdržíte zpět automaticky, anebo po první výzvě (jakmile si jich všimnou).

Téměř jistotu máte, pokud peníze přijdou na účet úřadu, obce či jiné samosprávy. Po nezbytných formalitách je vám pošlou zpět.

TEST 1: Zjištění majitele účtu pomocí vkladu v hotovosti

Vklad hotovosti na pokladně banky je rychlou a účinnou metodou u vybraných bank a záložen, ale má svá negativa.

Nutnost osobní návštěvy. To může být časový i finanční problém, pokud nemáte pokladnu banky příjemce ve svém okolí. Třeba Wüstenrot hypoteční banka má jedinou hotovostní pokladnu v Praze, Raiffeisenbank im Stiftland je v Chebu, Plzni a Plané, Waldviertler Sparkasse Bank působí v Třebíči a jižních Čechách. Navíc 7 testovaných bank pokladny vůbec nemá.

Tváří v tvář. Když stojíte před hotovostní přepážkou, máte 50% šanci, že vše proběhne hladce. Záleží jen na tom, komu účet patří a na koho narazíte za přepážkou. Pokud jste třeba žena a účet náhodou patří ženě (což vy nevíte), stačí se tvářit, že vkládáte peníze sobě a nemáte u sebe občanský průkaz. Je-li účet vedený třeba na mužské jméno a není k němu žena-disponentka, pokladní si toho všimne a požádá vás, abyste jí sdělili název majitele účtu. Stejná otázka vám bude položena u firemního účtu. Majitele jistě neznáte. V tom okamžiku je to pro zaměstnance pokladny signál, že vám účet nepatří a nemáte s ním nic společného. U téměř všech bank vám následně naúčtují poplatek za vklad třetí osobou a navíc Česká spořitelna vám z pokladní stvrzenky jako jediná smaže název účtu, takže vám zbude jen jeho číslo.

Pokud se náhodou „trefíte“ svoji vizáží, majitele účtu se u České spořitelny dozvíte, protože si banka bude myslet, že jste to vy (resp. disponent). Tato finta mimochodem prošla i v Raiffeisenbank im Stiftland a UniCredit Bank, kde vkladatel ušetřil poplatek za vklad třetí osobou.

Vaše identifikace. Poštová banka (neplést s Poštovní spořitelnou) vyžadovala předložení občanského průkazu i pro vklad 1 Kč, příjemce se tak dozvěděl, kdo peníze vložil, došlo k plné identifikaci vkladatele. Příjemce ale neprozradila.

Česká národní banka, Českomoravská záruční a rozvojová banka, Fio banka, J&T Banka, The Royal Bank of Scotland a Všeobecná úverová banka vyžadovaly uvést jméno vkladatele. Česká národní banka kromě jména vyžadovala i telefon a Českomoravská záruční a rozvojová banka chtěla adresu. Žádná z bank ale zadané údaje neověřovala, bylo možné si je na místě vymyslet.

Poplatek. Za vklad třetí osobou, což bez pochyb jste, téměř vždy zaplatíte poplatek. Nejdražší byla Česká národní banka, která si naúčtovala 100 Kč, nejlevnější Waldviertler Sparkasse Bank si vzala 20 Kč. Perličkou je chebská Raiffeisenbank im Stiftland, ta sice poplatek po vkladateli nevyžadovala, ale za 1 Kč vkladu hotovosti majiteli účtu naúčtovala 7 Kč a navíc vkladatele za majitele účtu považovala (muž vkladatel, muž majitel). Commerzbank se nad vkladatelem slitovala a za vloženou 1 Kč mu poplatek ve výši 100 Kč odpustila s podtextem, že jej vzhledem k výši vložené částky účtovat nebude.

Moravský Peněžní ústav u vkladu hotovosti prozradí majitele, jeho členské číslo i název (pojmenování) účtu.

Banky pomohou

I v roce 2015 stále existují banky, které používají pouze propisovací pokladní složenky bez dalšího výstupu z tiskárny. Proto na otázku „komu vkládáte“ vkladatel vždy odpověděl „nevím, jen to mám vložit“. V Commerzbank, Českomoravské záruční a rozvojové bance a Expobank se následně, ať už přímo nebo nepřímo, dozvěděl, komu účet patří a na složenku majitele dopsal. Commerzbank a Expobank jej na pokladní složenku dopsala sama.

Českomoravská záruční a rozvojová banka majitele sdělila před vkladem a vkladatel jej ručně dopsal.

Vklad hotovosti: kde to funguje (majitel účtu zjištěn)

U hotovostního vkladu se majitele účtu vždy dozvíte u těchto bank a záložen:

- Citibank Europe

- Českomoravská rozvojová a záruční banka

- ČSOB

- Expobank

- Evropsko-ruská banka

- Komerční banka

- Moravský Peněžní Ústav, spořitelní družstvo

- Oberbank

- Peněžní dům, spořitelní družstvo

- PPF banka

- Raiffeisenbank im Stiftland

- Sberbank

- The Royal Bank od Scotland

- UniCredit Bank

- Waldviertler Sparkasse

- Wüstenrot hypoteční banka

- Záložna Creditas

Hotovostní pokladny nemá

- Air Bank

- Akcenta

- Citfin

- Deutsche Bank

- Equa bank

- Fortis Bank

- ING Bank

- mBank

- Zuno Bank

TEST 2: Zjištění majitele účtu pomocí převodu v rámci banky/záložny

Druhá cesta ke zjištění majitele účtu vede přes zaúčtovanou platbu v rámci stejné banky a záložny, přičemž je jedno, jak ji provedete. Pokud ale využijete internetové nebo mobilní bankovnictví, majitele (pakliže jej banka zobrazuje) se dozvíte buď okamžitě, nebo následující den po zaúčtování. Nemusíte tak čekat na výpis účtu.

Výhodou této cesty je, že informaci máte takřka okamžitě, nejpozději následující pracovní den, a za minimální náklady (cenu převodu). Navíc nemusíte nikomu zdůvodňovat, proč vkládáte jednu korunu, prostě jen pošlete jeden haléř.

Nevýhody jsou dvě. Příjemce samozřejmě vidí i název odesílatele platby a v dané bance/záložně potřebujete mít vedený účet. Alternativně však lze požádat nějakého vašeho známého s účtem v dané bance/záložně o zprostředkování platby.

Evropsko-ruská banka. Majitele účtu zjistíte přes internetové bankovnictví.

Převod v rámci banky/záložny: kde to funguje (majitel účtu zjištěn)

- Air Bank (pouze na výpisu z účtu)

- Akcenta, spořitelní družstvo

- Artesa, spořitelní družstvo

- ČSOB

- Equa bank (jen fyzické osoby, firmy nezobrazuje)

- Evropsko-ruská banka

- GE Money Bank

- Komerční banka

- Moravský Peněžní Ústav, spořitelní družstvo

- Peněžní dům, spořitelní družstvo

- Poštová banka

- Raiffeisenbank (nezobrazí klienta korporátního bankovnictví)

- Raiffeisenbank im Stiftland

- Waldviertler Sparkasse

- Wüstenrot hypoteční banka

- Záložna Creditas

- ZUNO BANK

Test pomocí převodu v rámci banky/záložny odhalil několik zajímavostí. Equa bank zobrazí jako majitele účtu jen fyzickou osobu. Pokud účet bude firemní, jeho majitele se nedozvíte. Je to způsobeno odlišnými bankovními systémy, které Equa bank používá pro tyto skupiny klientů.

Podobně je na tom Raiffeisenbank, ta zobrazí jen majitele fyzickou osobu a firemní účty používající tzv. transakční systém bývalé eBanky. Pokud klient spadá pod korporátní větev banky (tj. je používaný odlišný bankovní systém), jeho jméno se nezobrazí.

Tabulka: Způsoby zjištění majitele účtu

| Banka/záložna | Kód banky | Převod v rámci banky/záložny (MAJITEL ZJIŠTĚN) |

Vklad hotovosti (MAJITEL ZJIŠTĚN) |

|---|---|---|---|

| Air Bank | 3030 | ANO (na výpisu z účtu) | nemá pokladny |

| Akcenta | 2030 | ANO | nemá pokladny |

| Artesa | 2220 | ANO | NE |

| Citfin | 2060 | NE | nemá pokladny |

| Citibank | 2600 | NE | ANO |

| Česká národní banka | 0710 | netestována | ANO |

| Česká spořitelna | 0800 | NE | NE |

| ČMRZB | 4300 | netestována | ANO |

| ČSOB + Era | 0300 | ANO | ANO |

| Equa bank | 6100 | ANO – fyzické osoby, NE- firmy | nemá pokladny |

| Expobank | 4000 | NE | ANO |

| Evropsko-ruská banka | 2210 | ANO | ANO |

| Fio banka | 2010 | NE | NE |

| GE Money Bank | 0600 | ANO | NE |

| ING Bank | 3500 | NE | nemá pokladny |

| J&T Banka | 5800 | netestována | ANO |

| Komerční banka | 1100 | ANO | ANO |

| mBank | 6210 | NE | nemá pokladny |

| Moravský Peněžní Ústav | 2070 | ANO | ANO |

| Oberbank | 8040 | NE | ANO |

| Peněžní dům | 2200 | ANO | ANO |

| Poštová banka | 2240 | ANO | NE |

| PPF banka | 6000 | NE | ANO |

| Raiffeisenbank | 5500 | ANO (občané, firmy), NE (korporace) | NE |

| Raiffeisenbank im Stiftland | 8030 | ANO | ANO |

| Sberbank | 6800 | NE | ANO |

| The Royal Bank od Scotland | 5400 | netestována | ANO |

| UniCredit Bank | 2700 | NE | ANO |

| Všeobecná úverová banka | 6700 | netestována | NE |

| Waldviertler Sparkasse | 7940 | ANO | ANO |

| Wüstenrot hypoteční banka | 7980 | ANO | ANO |

| Záložna Creditas | 2250 | ANO | ANO |

| Zuno Bank | 2310 | ANO (na výpisu z účtu) | nemá pokladny |

Našeho klienta neprozradíme

Ve čtyř bankách a jedné záložně se jméno klienta nikdy nedozvíte, pokud jej vám nesdělí samotná banka/záložna na základě platného výkonu rozhodnutí. Výjimkou je trošku Česká spořitelna, kde vlivem lidského prvku přece jen můžete narazit na pokladní, která nechtěně poruší předpisy a bude vás vnímat jako majitele/-ku účtu, čímž na pokladní stvrzence bude jméno skutečného majitele. Stačí však jediná otázka a pracovníkovi banky bude jasné, že majitelem nejste, a nedozvíte nic. Fio banka údaje o majiteli nezobrazuje automaticky. Ostatní banky pokladny nemají a majitele účtu se pomocí převodu v rámci banky nedozvíte.

Majitele účtu nezjistíte u těchto bank/družstev:

- Česká spořitelna

- Citfin, spořitelní družstvo

- Fio banka

- ING Bank

- mBank

Fio banka. Majitele účtu přes internetové bankovnictví nezjistíte.

Majitele účtu nesdělíme (ale zjistíte ho snadno)

Následující banky a záložny majitele účtu zobrazují u obou metod, tj. jak u převodu v rámci banky/záložny, tak u vkladu hotovosti.

- ČSOB

- Evropsko-ruská banka

- Komerční banka

- Moravský Peněžní Ústav, spořitelní družstvo

- Peněžní dům, spořitelní družstvo

- Raiffeisenbank im Stiftland

- Waldviertler Sparkasse Bank

- Záložna Creditas

Peněžní dům. Majitele účtu zjistíte pomocí vkladu hotovosti.

Závěr

Test serveru Měšec.cz prokázal, že zjistit majitele účtu není nijak složité, přestože se banky a záložny tváří, že to nejde. Na pobočce vám samozřejmě nikdo jméno majitele nesdělí, ale pomocí dvou naprosto standardních bankovních služeb se jej dozvíte jen proto, že jsou tak nastavené bankovní systémy dané banky či záložny. Pouze čtyři banky a jedna záložna z celkem 32 testovaných vám standardní cestou majitele účtu nesdělí.

Zda je to dobře nebo špatně je věcí úhlu pohledu. Bankovní tajemství sice tiše pláče v koutě, naproti tomu když se vám stane průšvih a budete potřebovat zjistit, komu účet patří, víte už, že to jde. Zatím. Na příkladu v článku můžete vidět, že reklamace transakce může být jen falešnou náplastí, protože papírem a slibem nezarmoutíš a když banka vám informaci nebude chtít sdělit, prostě se ji nedozvíte. Znáte tu větu: co si sami neuděláte, to nemáte.

Poděkování: Děkuji Jirkovi, Kamilovi, dvěma Ondřejům, Ivetě, Jirkovi, Martinovi, Petře a Janovi za pomoc s testováním.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU