Již dříve jsme si na modelovém příkladu pana Hlavatého podrobně ukázali, jak vyplnit daňové přiznání. Dnes na to navážeme a ukážeme si, jak vyplnit Přehled o příjmech a výdajích pro OSVČ za rok 2010 pro správu sociálního zabezpečení. Ještě než se k tomu dostaneme, zopakujeme si termíny spojené s podáním přehledu.

Přehled je třeba podat nejpozději 1. května, pokud za vás daňové přiznání podává daňový poradce nebo máte povinný audit, pak se termín posouvá na 1. srpna. Za den podání se přitom považuje i den podání přehledu na poště (stejně jako podání na podatelně příslušné zprávy nebo odeslání formuláře přes datovou schránku). Kompletní přehled termínů a jejich výpočet naleznete v článku Přiznání k dani z příjmů do konce března? Už to neplatí.

V případě, že si v přehledu vypočítáte nedoplatek na sociálním pojištění za rok 2010, musíte ho zaplatit do osmi kalendářních dnů ode dne podání tohoto přehledu nebo ode dne, kdy podán být měl (u zdravotního pojištění nadále platí, že se nedoplatek platí do osmi dnů od podání daňového přiznání).

Po podání přehledu máte ještě jednu povinnost. Za měsíc, ve kterém ho podáte, musíte změnit výši zálohy, kterou měsíčně platíte na sociální pojištění. Vypočtete si ji právě v přehledu. Minimální záloha se letos zvedla ze 1731 na 1807 korun.

Modelový příklad

Pan Hlavatý je zaměstnán na plný úvazek a měsíčně si vydělá 22 000 Kč hrubého. K tomu, pro přilepšení domácího rozpočtu, provozuje jako vedlejší činnost živnost. V roce 2009 si takto přišel na 84 000 Kč. V daňovém přiznání uplatňoval slevu na dvě děti, a také si z daňového základu odečítal úroky zaplacené na refinancovanou hypotéku a příspěvky na životní pojištění.

Daňové slevy a zvýhodnění jsou pro účely tohoto přehledu nedůležité, nikam se nezadávají, a tak na ně můžeme nyní zapomenout.

Stejně tak vedlejší roli hraje v našem případě příjem ze zaměstnání. Ten se sice do přehledu uvádí, ale spíše pro kontrolu a formu (úřednice ČSSZ nám, jako fiktivní OSVČ, sdělila, ať uvedeme do příslušné kolonky 0, i když příjem ze zaměstnání máme; důvodem je to, že si váš příjem ze zaměstnání stejně ověří v zaměstnanecké databázi ČSSZ). Příjem pana Hlavatého ze zaměstnání je totiž daleko nad hranicí životního minima, a je tak zajištěn alespoň minimální odvod sociálního pojištění zaměstnavatelem. To panu Hlavatému zaručuje, že ze své samostatně výdělečné činnosti již nemusí posílat měsíční zálohy na sociální pojištění. Platba na pojistné ze samostatně výdělečné činnosti se v takovém případě stanoví z daňového základu vypočteného v daňovém přiznání. Čtěte také: Daňové přiznání 2010 pro OSVČ. Jak ho vyplnit? (NÁVOD)

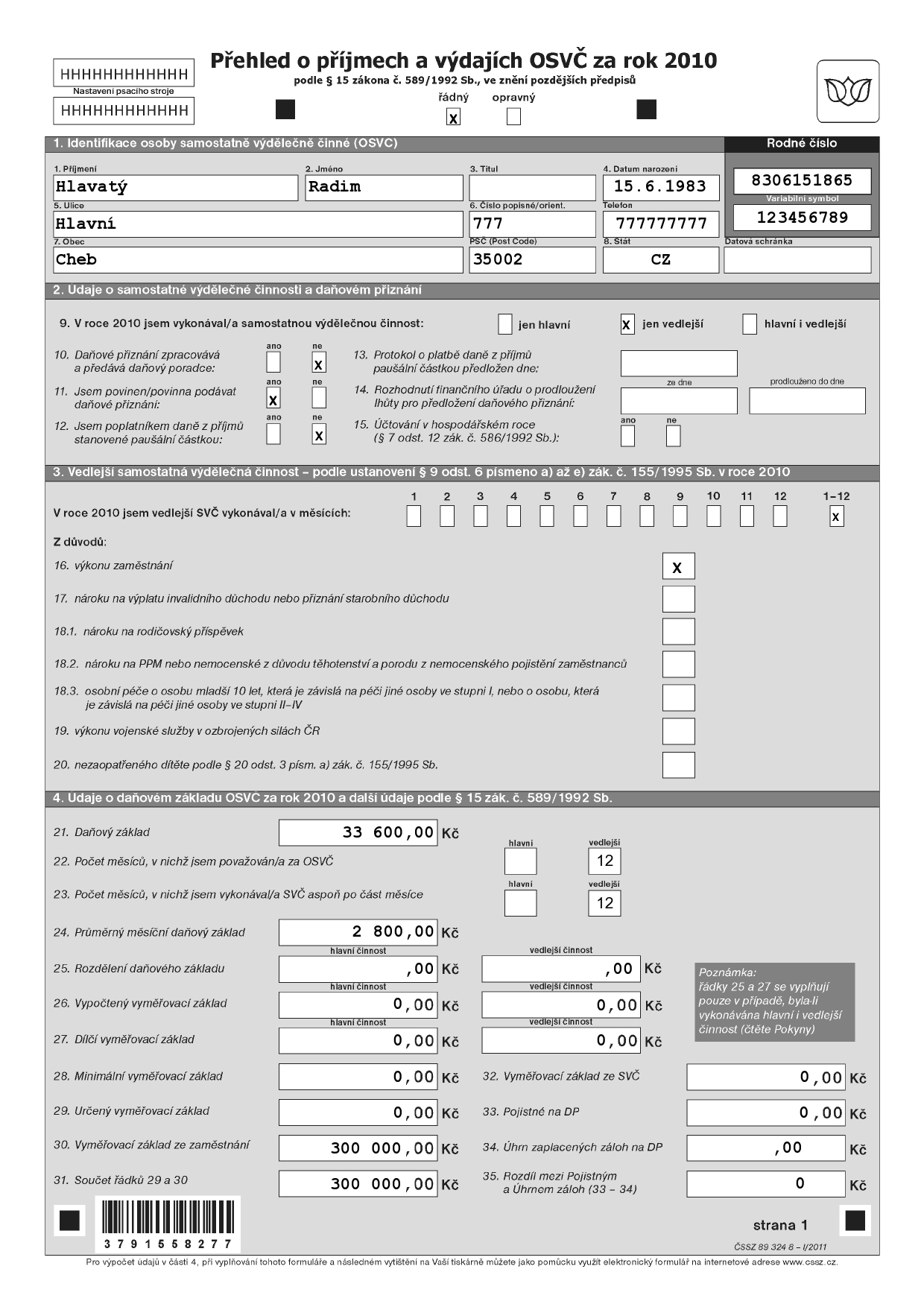

Přehled – strana 1

K vyplnění přehledu jsme opět použili chytré interaktivní formuláře. Ty propojí daňové přiznání s přehledy podávanými správě sociálního zabezpečení a zdravotní pojišťovně. Tím ušetříte čas, kdy některé položky (klasicky osobní údaje apod.) vyplní formulář na základě vámi již zadaných informací automaticky.

Nabídka „propojení“

V 1. části formuláře tedy vyplníte osobní údaje. Jediné, co vás zde může zaskočit, je položka pod rodným číslem – variabilní symbol. Ten vám přiděluje ČSSZ na základě přihlášení k provozování samostatně výdělečné činnosti. Tento údaj tedy najdete v korespondenci s ČSSZ nebo vám jej sdělí úřednice vaší okresní správy (ti, kteří si platí měsíční zálohy, si variabilní symbol mohou zjistit ve své historii bankovního účtu).

Ve 2. a 3. části jen zaškrtnete údaje, které odpovídají vaší situaci, tam na vás žádný zádrhel nečeká.

To hlavní na pana Hlavatého (i vás) čeká ve 4. části. Pojďme si ji projít po řádcích.

21 – daňový základ je příjem ze živnosti po odečtení výdajů, pan Hlavatý uplatňoval výdaje paušálem, z vedlejšího příjmu 84 000 Kč si tak odečetl 60 % a vyplní 33 600 Kč; chytrý formulář automaticky tuto částku doplní z daňového přiznání.

22, 23 – na první pohled identické údaje; rozdíl je v tom, že v ř. 22 se uvádějí i celé měsíce, kdy OSVČ pobírala mateřskou nebo nemocenskou; v ř. 23 se tyto měsíce neuvádějí, čímž se zvyšuje průměrný měsíční základ na ř. 24; pan Hlavatý provozoval živnost po celý rok 2010 a zároveň nepobíral nemocenskou, v obou polích tedy u vedlejší činnosti vyplní 12.

24 – vypočte se vydělením ř. 21 řádkem 23; chytrý formulář vypočte automaticky.

25 – vyplňuje pouze ta OSVČ, která v roce 2010 provozovala zároveň hlavní i vedlejší samostatně výdělečnou činnost (stejně jako řádek 27); to není případ pana Hlavatého, jeho hlavní výdělečnou činností bylo zaměstnání.

26 – pan Hlavatý vyplní nulu, neboť svou živnost provozuje jako vedlejší samostatně výdělečnou činnost, a zároveň jeho daňový základ (ř. 21) nedosahuje 56 901 Kč, což je rozhodná částka pro výpočet vyměřovacího základu; z údaje v tomto ř. se pan Hlavatý může zaradovat, vyplývá z něj totiž, že nebude na sociální pojištění za rok 2010 doplácet; pokud by daňový základ dosahoval alespoň výše rozhodné částky, pak by polovina jeho výše zapsala na řádek 26; chytrý formulář vypočte automaticky.

28, 29 – jelikož daňový základ nedosáhl rozhodné částky 56 901 Kč vyplní pan Hlavatý i v těchto řádcích 0; interaktivní formulář vypočte automaticky.

30 – vyměřovací základ ze zaměstnání opíše pan Hlavatý z „Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků a o sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2010“ (dále jen potvrzení), které obdržel od svého zaměstnavatele.

31 – součet řádků 29 a 30; slouží pro kontrolu, zdali vypočtený vyměřovací základ nepřesáhl maximální možnou hranici 1 707 048 Kč; pokud by se tak stalo počítala by OSVČ na dalších řádcích právě s tímto maximálním vyměřovacím základem (a pokud je zároveň zaměstnancem, musel by doložit potvrzení o vyměřovacích základech zaměstnance); interaktivní formulář vypočte automaticky.

32 – součet ř. 29 a ř. 30; interaktivní formulář vypočte automaticky.

33 – bod, ze kterého se OSVČ dozví, kolik měla za rok 2010 zaplatit na sociálním pojištění; vypočítá se jako 29,2 % z ř. 32 a zaokrouhlí se na celé koruny směrem nahoru; jak jsme již zmínili výše, pan Hlavatý nebude ze své vedlejší samostatné výdělečné činnosti platit žádné sociální pojištění, i tak má ale za povinnost odevzdat vyplněný a podepsaný přehled; chytrý formulář vypočte automaticky.

34 – úhrn zaplacených záloh na sociální pojištění v roce 2010 zjistíte z přehledu, který ČSSZ posílá vždy začátkem roku; pan Hlavatý neměl povinnost zálohy na sociální pojištění platit, také tak nečinil, a proto zde uvede 0.

35 – zde zjistíte, zdali se můžete těšit na přeplatek nebo naopak budete doplácet (ř. 33 – ř. 34); pan Hlavatý opět vyplní 0; chytrý formulář vypočte automaticky.

Pro zvětšení na obrázek klikněte; ještě větší obrázek

Přehled – strana 2

V 5. části formuláře sdělíte správě sociálního zabezpečení, jak má naložit s případným přeplatkem. Můžete si ho nechat poslat na účet, případně složenkou, nebo ho můžete použít k úhradě záloh na sociální pojištění v roce 2011. Čtěte také: Změny v sociálním pojištění k 1. lednu 2011

Pan Hlavatý přeplatek nemá, nic tedy nevyplňuje.

V 6. části si vypočtete výši záloh na sociální pojištění pro rok 2011. Nejprve zaškrtnete, zdali živnost budete provozovat jako hlavní či vedlejší samostatnou výdělečnou činnost, a poté vyplňte následující řádky podle těchto instrukcí:

36 – měsíční vyměřovací základ vypočtete tak, že vezmete polovinu částky z ř. 21 a vydělíte ji řádkem 22; pokud provozujete živnost jako hlavní samostatně výdělečnou činnost pak je minimum vyměřovacího základu stanoveno na 6185 Kč, u vedlejší činnosti je to 2474 Kč, maximum je u obou ve výši 148 440 Kč; osoba vykonávající živnost jako vedlejší, která nedosáhla výše zmíněné rozhodné částky dle ř. 26, vyplní na ř. 36 0 – což je příklad pana Hlavatého.

37 – z částky z ř. 36 vypočtěte 29,2 % a máte výši měsíčních záloh pro rok 2010.

Ve zbývajících částech na vás již žádné těžkosti nečekají. Vyplníte je, jen pokud se vás týkají.

Pro zvětšení na obrázek klikněte; ještě větší obrázek

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU

{kind=link}

{kind=link}