Vše podstatné o inflaci na jednom místě, zní jeden z titulků na webových stránkách ČNB v první únorový den roku 2022. Ústřední banka státu hlásí, že inflaci (z)krotí. Nepřehlédnutelný titulek hlásá „Inflace se sama o sobě nezahojí“. Jde pouze o proklamace, nebo lze inflaci dostat na kolena?

Odkud se současná inflace vzala?

Inflace dramaticky vzrostla. Nejen ta domácí. Půl století stará ekonomická encyklopedie vyslovuje, že inflace je „projev ekonomické nerovnováhy, jejímž zevním projevem je vzestup cen – pokud nejsou administrativními zásahy blokovány“. Ceny se prostě utrhnou z řetězu a rostou a možných důvodů je více.

Autoři slovníkové definice upozorňují, že úvahy o příčinách inflace nemají vycházet jen z nadměrného poskytování úvěrů a emise peněz („peněžních stránek“). Inflace může (vz)růst i tím, že se „zrychluje doba obratu peněžní jednotky“. Když už je jasné, že kupní síla peněz je a bude destruována, nastupují snahy inflaci utéci. Peníze pak co nejrychleji utratit, investovat. Rychle, dokud to nezdraží.

Inflace také klepe na dveře, pokud se „snižuje objem nabídky, tj. zboží přicházejícího na trh“. Třebas když se z nějakého důvodu nevyrobilo nebo působí cosi, co snižuje produktivitu.

To web ČNB diskusi toho, odkud se vzala současná inflace, poněkud zužuje. Inflace je popisována spíše jako zevní projev vzestupu cen. Pandemické narušení výroby a dodávek snížilo objem nabídky a inflace nás překvapila.

Ceny prostě dnes rostou – zdražují výrobci, jsou narušeny dodávky, není materiál ani součástky. Do cen jsou přenášeny ztráty z doby pandemických uzavírek. Došlo ke zdražování energií. Působí i stav domácí ekonomiky. Je tu napětí na trhu práce, spotřebitelé chtějí utrácet. Rostou náklady a to se propisuje do cen. A i bydlení ve vlastním domě nebo bytě něco stojí, i zde náklady svižně rostou.

O tom, že za inflací stojí i dřívější měnová politika, nastavení úrokových sazeb, stejně jako kurzová politika centrální banky (kurzový závazek a držba balíku cizoměnových aktiv v bilanci ČNB), se v pojednání „Současná inflace – Vše, co o ní potřebujete vědět“ na webu ČNB nepíše.

Máme se obávat vysoké inflace?

Co se týče dopadů inflace, ekonomický slovník z dob socialismu shrnuje, že díky inflaci nastává skryté odčerpání části důchodů a majetku, pokud mají peněžní formu, ve prospěch subjektů, od nichž vycházejí popudy k inflaci

. Kdo třebas své peníze zamkl do termínovaného vkladu s 2% úrokovou sazbou, pak při 5% roční inflaci se jeho majetek snižuje. Nese inflační riziko, inflace odkrojí část kupní síly. Kdo své peníze půjčil na fixní a pevný úrok, má a musí se inflace obávat.

Říká se tomu inflační daň. Její definici pro změnu nalezneme v Macmillanově slovníku moderní ekonomie. Ten z kanadského originálu přeložil Institut ekonomie České národní banky v roce 1995. Inflační zdanění je zde představeno jako situace, kdy vláda raději volí politiku podpory inflace, místo aby své výdaje hradila zvyšováním daní

. Vláda prostě moc utrácí a financuje své deficity tím, že si půjčuje bankami nově vydané peníze. Bilance bank se nafukují a … ceny vzrostou, načež držitelé peněžních zůstatků zjišťují, že jejich reálná kupní síla se snižuje

.

Inflace prostě podle slovníkové definice z dob socialistických … snižuje váhu zadlužení a znehodnocuje pohledávky věřitelů

. Ve výsledku pak dochází k oddlužení a to má příznivý dopad na hospodářský růst. Zbývá dodat, že je to na úkor věřitelů a střadatelů.

Slovník bankovních a finančních služeb z roku 1992, překlad z amerického originálu, hovoří o inflaci jako zvýšení cenové hladiny. Důsledkem je „… pokles nákupní síly měnové jednotky“. Navíc přichází s pojmem „inflační účetnictví“, účetní praxí „vykazující vliv inflace na korporační aktiva a zisky“.

ČNB: Inflace škodí, ale jen tak vysoká

Odpověď na otázku „Máme se obávat vysoké inflace?“, uvedená na webu ČNB v souvislosti se současnou inflační epizodou, uznává, že inflace škodí. Tedy ta vysoká. A škodí také inflace nestálá.

Naopak inflace 3%, vyhodnocovaná indexem spotřebitelských cen, má být podle soudobé filozofie strůjců měnové politiky zdravá. Ztrácejí-li peníze pak na hodnotě rychleji, vznikají nejistoty. Komunikované sdělení má vyznít, že centrální banka chce udržet inflaci do výše 3 %. Vyšší inflaci nechce tolerovat.

Kdy zapůsobí vyšší úrokové sazby

Hospodářská protiinflační politika závisí na objasnění typu inflace. Má-li inflace původ v množství peněz, spočívá její léčba v omezování tvorby peněz, např. zvyšování úrokových sazeb,

vysvětluje jeden francouzský slovník. A zvyšování úrokových sazeb je aktuálně v Česku ústřední bankou komunikováno jako cesta vedoucí k tlumení inflace.

Slovník ekonomie a sociálních věd přeložený v roce 1992 z francouzského originálu říká, že společným rysem různých typů inflace je právě růst cen. Slovník uvádí tři typy inflace – peněžní, poptávkovou a nákladovou. Nákladová inflace vzniká, když rostou náklady.

Populárním vysvětlením inflace byly náklady právě v 70. letech, kdy nadměrné úvěrování roztočilo inflační spirálu. Tehdy centrální banky potřebovaly mít vysvětlení, proč proti inflaci nezasahovat.

Peněžní inflace pak vychází z nadměrné emise peněz. Když se moc úvěruje, existuje příliš mnoho peněz a vkladů. A přebytek peněz pak nejspíše povede k peněžní inflaci. Příkladem z posledních let by mohla být situace, kdy svižný růst cen bytů a domů podpořily levné a dostupné hypoteční úvěry. Pokud se mnoho peněz honilo za málo byty, tyto nutně zdražovaly.

Dalším typem inflace je inflace poptávková. Je tažená poptávkou a souvisí s peněžní inflací. Když třebas na realitním trhu vznikla nadměrným hypotečním úvěrováním převaha koupěschopné poptávky nad nabídkou, ceny svižně rostly. Stejně jako poptávka po zboží v době pandemické vyskočila, narazila na omezenou nabídku. A rovnováhy se dosahovalo právě změnou cen.

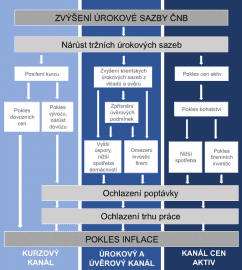

ČNB dnes komunikuje, že razantní zvyšování úrokových sazeb inflaci vyléčí – srazí k 3% úrovni CPI inflace. V odpovědi k otázce, kdy vyšší úrokové sazby zapůsobí, je uvedena ilustrace níže. Při zvýšení úrokových sazeb lze předpokládat posílení měnového kurzu koruny – dovážené by mohlo být po přepočtu silnějším kurzem koruny levnější.

Obr.: Zvýšení sazeb by mělo a mohlo vést k posílení koruny, zvýšení nominálních úrokových měr a poklesu ceny aktiv

Schéma: Jak se zvýšení úrokových sazeb promítá v ekonomice?

Propisování vyšších úrokových sazeb: zdraží úvěry, klesnou ceny bytů?

Podobně by v důsledku zvýšení úrokových sazeb mohlo dojít ke zdražení korunových úvěrů a zvýšení výnosů plynoucích do kapes korunových věřitelů a střadatelů. Třetím způsobem, kterým by se vyšší sazby mohly a měly propsat do české inflace, je snížení cen aktiv. Alespoň teoreticky, podle výkladu na webu ČNB. Nákladnější úvěry odrazují od spotřeby a investic, dochází k ochlazení poptávky. Prakticky by cosi takového třebas znamenalo, že dojde k poklesu ceny bytů a domů.

V realitě ovšem bude ovšem záviset na výši inflace – té očekávané i skutečné – a reálných úrokových sazbách. Reálný úrok se zjišťuje jako rozdíl mezi nominální úrokovou sazbou a inflací. Ten byl v posledních letech záporný, což znamenalo, že ústřední banka fandila inflaci.

Z pohledu praktických dopadů jde i o „reálné peněžní zůstatky“, pojem zapomenutý a opomíjený. Reálné peněžní zůstatky udávají hodnotu držených peněz, vyjádřenou množstvím zboží a služeb, které lze za tyto peníze zakoupit. Čím větší inflace, tím víc se díky inflaci reálné peněžní zůstatky sníží.

Bude-li při 5% inflaci účtována 4% úroková sazba úvěru, bude dlužník zvýhodněn. Ano, hraje se o výši inflace, tu předpovídanou a očekávanou (ax ante) a také o inflaci skutečnou (ex post). Racionální hráč se očekávané inflaci bude přizpůsobovat, změní svá inflační očekávání.

A o inflační očekávání se dnes hraje. ČNB rapidně zvyšuje úrokové sazby. Rozhodnutí v bankovní radě ovšem nebylo jednomyslné. Existují dva hlasy, které by v současné inflační epizodě úrokové sazby ani moc nezvyšovaly. Anebo by je alespoň nezvyšovaly tak rychle.

Jedinou jistotou je nejistota

Zřejmá je skutečnost, že starší definice inflace nezužují chápání inflace pouze na ceny spotřebitelské. Obecně se shodují, že inflace je projevem ekonomické nerovnováhy. Ta se pak projevuje trvalým růstem cenové hladiny, je to zevní projev inflace.

Za socialismu oficiálně inflace neexistovala. Slovník bankovnictví, pojišťovnictví a kapitálových trhů zpracovaný v 90. letech přiznává, že za socialismu působila inflace potlačená – trh nevyčišťovaly ceny, ale chronický nedostatek. Vlastně existovaly dvojí ceny. Vedle oficiálních cen existovaly ceny na volném nebo nelegálním černém trhu. Koupit se dalo leccos, ale bylo nutné si připlatit.

Definice inflace, cíle měnové politiky, stejně jako institucionalizace centrálních bank se v průběhu doby měnily. Když nastoupily problémy, nastupovaly nové teorie, nová vysvětlení. Současná definice zúžila inflaci na inflaci měřenou indexem spotřebitelských cen. Má jít o „měření cenové hladiny“ a jinak to měří Český statistický úřad a jinak Eurostat. Samotná definice inflace a způsob jejího měření dokáže oficiální inflaci snížit.

ČNB vlastně říká, že budoucí CPI inflace měřená Českým statistickým úřadem, která by měla být vyšší než 3 %, nebude tolerována. Je slibováno, že budou používány razantní kroky – Inflace by tak měla začít ve druhé polovině roku 2022 postupně klesat a v roce 2023 se již bude nacházet v blízkosti 2% cíle.

V doprovodném videu „Guvernér k inflaci: Není důvod k obavám“ (viz níže) zaznívá, že vysoká inflace nastoupila kvůli nepříznivým okolnostem, které se nečekaně sešly. Některé jsou zahraniční, jiné domácí. Pět let rostou platy rychleji než produktivita, trh práce je přehřátý, do toho nastoupily extrémní nárůsty deficitů státních rozpočtů, které stouply desetinásobně. A když hypoteční úvěry zažívají boom, přidává to do ohně – při objemu stovek miliard to jsou nepřehlédnutelné peníze, co tečou na realitní trhy.

Kromě přiznání příčin inflace zaznívá, že ČNB dělá, co (z)může. Její nástroje ale působí se zpožděním, konstatoval guvernér České národní banky Jiří Rusnok. Tomu ovšem v červenci skončí druhý mandát a kýžené 2% inflace se ve funkci již nedočká. Vysvětlovat důsledky politiky ČNB, ať už měnové, kurzové, nebo makroobezřetnostní, už bude kdosi jiný.

To, zda se inflace usadí v hlavách lidí, ukáže až čas. V dobách nejistých existuje nejedna nejistota. Jednou z nich je inflační riziko. Rozum velí s inflací počítat, zakomponovat ji do svých očekávání. Ale právě to centrální banka nechce, musela by změnit své modely i přístupy.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU