Jak jsme slíbili, přinášíme ještě jeden článek k daňovému přiznání k dani z nemovitých věcí. Dnes si ukážeme, jak formulář vyplnit, pokud jste minulý rok nabyli rodinný domek s pozemkem.

Než se vrhnete na formulář, vezměte si k ruce výpis z katastru, který vám úřad zaslal po dokončení převodu, nebo kupní smlouvu na nemovitost. Najdete tu specifikaci nemovitosti a pozemku, kterou budete potřebovat do přiznání. Některá data se dají získat i z internetu, dále v článku ukážeme kde.

Špatně neuděláte, ani když se podíváte na články, které už jsme letos na téma daně z nemovitých věcí vydali. Pokud o problematice nic nevíte, pomůže, když si přečtete článek Daň z nemovitých věcí 2017: Co byste měli vědět? a informace potřebné k výpočtu daně v článku Jak na výpočet daně z nemovitých věcí?

Jak vyplnit daňové přiznání za byt, najdete v článku Daň z nemovitých věcí 2017: Jak vyplnit daňové přiznání?

Daňové přiznání budeme vyplňovat na formuláři, který je v PDF ke stažení na serveru Měšec.cz. Na tomtéž místě si můžete stáhnout i formulář v Excelu nebo se přes náš web dostat na stránky Finanční správy a vyplnit si formulář EPO.

Modelový příklad

Letos budeme formulář podávat za Štěpánku Krejčí, která si loni koupila rodinný domek se zahradou v Liberci. Pozemek má výměru 500 m2, zastavěná plocha domu je z toho 100 m2 (domek má jedno nadzemní patro). Žádná část nemovitosti není užívaná k podnikání.

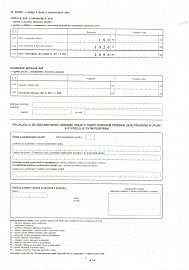

Záhlaví

První pole „Finančnímu úřadu pro“ vyplníme podle toho, kde se nacházejí vaše nemovitosti. Zvolíme možnost „Liberecký kraj“ a v kolonce „Územnímu pracovišti v, ve, pro“ uvede „Liberec“.

Pamatujte, že tento finanční úřad se nemusí shodovat s tím, pod který spadáte například u daně z příjmů podle vašeho sídla či trvalého bydliště. V tomto případě se řídíte vždy tím, kde se nachází nemovitosti.

V dalších polích vyplníme informaci, že je fyzickou osobou a podává řádné přiznání. U pozemků i staveb budeme vyplňovat jen jeden list. Na jeden list můžete uvést více nemovitostí v případě, že by byly stejného druhu a ve stejném katastrálním území. Pokud se liší i jen v jednom z těchto faktorů, je nutné vyplnit list za každý pozemek zvlášť. Pokud se k těmto listům vztahují i přílohy, nezapomeňte vyplnit, kolik jich je.

I. oddíl

V prvním oddílu nemáme co zkazit. Zapisujeme sem osobní údaje a kontakt. Máte-li datovou schránku, vyplňte i část c) u pole 113.

II. oddíl: daň z pozemků

Ke druhému oddílu si už vezmeme k ruce Pokyny pro vyplňování a projdeme si ho krok za krokem.

Hned v úvodu je nutné specifikovat, za jaký druh pozemku přiznání podáváte. Protože přiznání podáváme za pozemek, na kterém stojí její rodinný domek, zvolí kategorii „E“.

Pole 202 s datem zápisu vkladu vlastnického práva nevyplňujeme.

Buňku vyplníte v případě, že došlo k podání vkladu na katastr nemovitostí v předchozím roce a nebylo ještě pravomocně rozhodnuto nebo nedošlo do konce roku k uzavření dědického řízení. Pak musíte podat daňové přiznání do tří měsíců po vzniku právních účinků vkladu. Datum najdete na smlouvě v doložce vyznačené katastrálním úřadem v položce „Vklad práva zapsán v katastru nemovitostí dne…“.

Do pole 204 zadáme název obce, v jejímž katastrálním území pozemek leží, a do pole 205 pak název samotného katastrálního území.

V buňce 206 uvedeme kód katastrálního území, který najdeme například na webu Českého úřadu zeměměřického a katastrálního.

Do tabulky 207 uvedeme údaje o všech parcelách daného druhu (podle pole 201). V našem případě uvádíme informace jen za jeden pozemek. Konkrétní údaje najdete v kupní smlouvě, listu vlastnictví, darovací smlouvě či výpisu z katastru nemovitostí. Parcelní číslo je dělené lomítkem. Před ním je maximálně pět číslic, za ním nejvíce tři.

Pokud neznáte parcelní číslo, taktéž pomůže internet, resp. stránka Nahlížení do katastru nemovitostí. Zde zadáte možnost „Vyhledat parcelu“ nebo v případě staveb „Vyhledat stavbu“.

Lehčí je hledat nejprve podle stavby, kterou najdete podle města a čísla popisného. Na výpisu najdete i parcelní číslo.

Jak už jsme uvedli, pozemek je o výměře 500 m2. Do další kolonky uvedeme „V“, protože pozemek vlastní. Výměra zastavěná jejím rodinným domem je pak 100 m2. Na žádný druh osvobození nárok nemá, další tři pole tudíž nevyplňuje.

Do polí s číslem 208 znovu opíšeme celkovou výměru pozemku a plochu zastavěnou nemovitostí. Bod c) ani pole 209 nevyplňuje.

Výpočet daně z pozemků

Do řádku 210 zapíšeme celkovou výměru pozemku sníženou o výměru zastavěnou nemovitostmi, tedy číslo 400.

Řádek 211–213 nevyplňujeme, protože se netýká typu naší nemovitosti.

Řádek 214 je určen pro předmět daně kategorie E–G, X a Y. Základem daně je jeho výměra zaokrouhlená na celé m2 nahoru. Opět vyplníme číslo 400.

Sazbu daně pro pole 215 – dle § 6 odst. 2 – najdete v následující tabulce. Zapíšeme 0,2 za pozemek typu E.

| Druh pozemku | Sazba daně |

|---|---|

| A – Orná půda, chmelnice, vinice, zahrada, ovocný sad | 0,75 % |

| B – Trvalý travní porost | 0,25 % |

| C – Hospodářský les | 0,25 % |

| D – Rybník s intenzivním a průmyslovým chovem ryb | 0,25 % |

| E – Zastavěná plocha a nádvoří | 0,20 Kč za 1 m2 |

| F – Stavební pozemek | 2 Kč za 1 m2 |

| G – Ostatní plocha | 0,20 Kč za 1 m2 |

| X – Zemědělská prvovýroba, lesní a vodní hospodářství | 1 Kč za 1 m2 |

| Y – Průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba, ostatní podnikatelská činnost | 5 Kč za 1 m2 |

Pole 216 nevyplňujeme, protože se netýká typu naší nemovitosti.

Řádek 217 bude obsahovat součin řádku 212 a 213 u zemědělských pozemků (A–D) nebo součin řádku 214 a 215 (E, G, X, Y). Výsledek se zaokrouhluje na celé koruny nahoru. Zapíšeme hodnotu 80.

Protože v modelovém příkladu neuplatňujeme žádné osvobození, řádek 218 a 219 zůstane prázdný.

Řádek 220 vypočteme jako rozdíl řádků 217 a 219 a výsledek zaokrouhlíme na celé Kč nahoru. Protože pole 219 je prázdné, pouze opíšeme hodnotu řádku 217.

Řádek 221 nevyplňujeme, protože Štěpánka je jediný vlastník, a proto hodnota v poli 222 bude totožná jako v poli 220.

Podle § 12 pak do řádku 223 uvedeme místní koeficient. Pro Liberec platí místní koeficient 2.

Daň na řádku 224 tedy získáme prostým násobením řádku 222 a 223. Dostaneme hodnotu 160 Kč.

III. oddíl

Třetí oddíl se věnuje dani ze staveb. V políčku 301 opět označíme, za jaký typ stavby přiznání podáváme. V našem případě zapíše tedy písmeno „H“. Uvedeme také, že vyplňuje list číslo 1, který je bez příloh.

Údaje v polích 302 až 305 se řídí stejnými pravidly jako údaje u daně z pozemků. Pole 302 nevyplňujeme. Do buněk 303–305 zapíšeme stejnou specifikaci jako u pozemku k rodinnému domu.

Informace do tabulky 306 získáme opět z kupní smlouvy, listu vlastnictví či darovací smlouvy nebo z webu katastrálního úřadu – stejně jako tomu bylo u pozemku. Opět uvedeme, že je Štěpánka vlastníkem a že byl dům podle jejího názoru dostavěn v roce 1975. Výměra zastavěné plochy je 100 m2 (zapíšeme i do buňky 307).

V případě, že je pozemek celý zastavěný, platíte jen daň ze staveb.

Buňky 308–310 nevyplňujeme, protože stavba není osvobozená a je jiného typu.

Řádek 311 obsahuje základ daně ze staveb, tedy výměru zastavěné plochy. V našem případě hodnotu 100.

Sazba daně ze staveb závisí na druhu stavby. Stanovuje ji § 11 odst. 1 zákona, a my proto zapíšeme hodnotu 2.

| Druh nemovitosti | Sazba daně |

|---|---|

| H – Obytný dům | 2 Kč/m2 |

| I – Ostatní stavba tvořící příslušenství k obytnému domu | 2 Kč/m2 |

| J – Stavba pro individuální rekreaci, rodinný dům využívaný pro individuální rekreaci | 6 Kč/m2 |

| K – Stavba plnící doplňkovou funkci ke stavbě pro individuální rekreaci | 2 Kč/m2 |

| L – Garáž vystavěná odděleně od obytného domu | 8 Kč/m2 |

| M – Stavba užívaná pro podnikatelskou činnost – zemědělská prvovýroba, lesní a vodní hospodářství | 2 Kč/m2 |

| N – Stavba užívaná pro podnikatelskou činnost – průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba | 10 Kč/m2 |

| O – Stavba užívaná pro podnikatelskou činnost – ostatní podnikatelská činnost | 10 Kč/m2 |

| P – Ostatní stavba | 6 Kč/m2 |

| R – Byt | 2 Kč/m2 |

| S – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – zemědělská prvovýroba, lesní a vodní hospodářství | 2 Kč/m2 |

| T – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba | 10 Kč/m2 |

| U – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – ostatní podnikatelská činnost | 10 Kč/m2 |

| V – Samostatný nebytový prostor užívaný jako garáž | 8 Kč/m2 |

| Z – Ostatní samostatný nebytový prostor | 2 Kč/m2 |

Protože podáváme přiznání za stavbu, a ne za jednotku, daň se zvyšuje i za další (jedno) nadzemní podlaží, které přesahuje 2/3 plochy stavby. Do řádku 313 zapíše za jedno nadzemní podlaží tedy číslo 1.

Řádek 314 vyplníme hodnotou, kterou získáme vynásobením řádku 313 se sazbou za další nadzemní podlaží ve výši 0,75 Kč.

V řádku 315 bude opět koeficient, tentokrát dle velikosti obce (dle § 11 odst. 3 a 4), uvedený v pokynech pro vyplnění. Měli byste ale zkontrolovat, zda vaše obec nezměnila vyhláškou jeho výši.

Řádek 316 vyjde jako součet řádků 312 a 314 následně vynásobený koeficientem řádku 315, tedy (312 + 314) x 315. Výslednou částku zaokrouhlujeme na dvě desetinná místa. Zapíšeme hodnotu 9,63.

Daň ze staveb (317) získáme vynásobením řádků 316 a 311 a zaokrouhlením na celé Kč nahoru. Uvedeme 963 Kč.

Protože Štěpánka žádnou část domu nevyužívá k podnikání a ani nemá nárok na osvobození od daně, nebude na řádky 318–321 nic uvádět.

Řádek 322 bude obsahovat součet daně ze staveb (317) a zvýšení daně (319), který snížíme o výši nároku na osvobození (321). Výsledek se zaokrouhluje na celé koruny. V našem příkladu se daň nezvyšuje a neuplatňuje se ani žádné osvobození. Opisujeme proto opět hodnotu 963 Kč.

Řádek 323 nevyplňujeme, protože Štěpánka je jediný vlastník.

Do řádku 324 napište hodnotu z řádku 317 nebo 322 (v případě osvobození).

V řádku 325 bude obsažen místní koeficient podle § 12. Pro Liberec platí místní koeficient ve výši 2, zapíšeme tedy dvojku.

Výslednou daň ze staveb ve výši 1926 Kč (součin řádků 324 a 325) zapisujeme do řádku 326.

IV. oddíl

Do řádků 401 a 402 uvádíme součet daňové povinnosti za každý typ stavby a pozemku. Řádek 401 tedy obsahuje hodnotu 160 Kč, řádek 402 pak hodnotu 1926 Kč.

Do řádku 403 hodnoty obou předchozích polí sečteme a zapíšeme výslednou výši daně 2086 Kč.

Řádky 404 a 405 nevyplňujeme.

Do posledního pole uvádí pouze datum a vlastnoruční podpis.

Protože daňová povinnost Štěpánky nepřesáhla částku 5000 Kč, musí ji zaplatit najednou, a to nejpozději do konce května 2017.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU