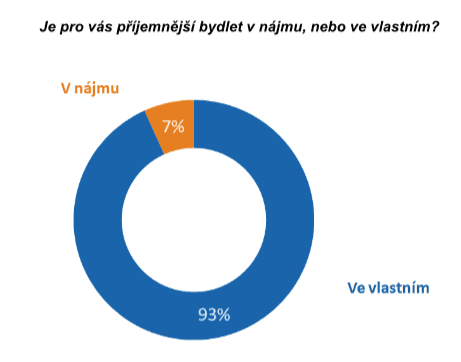

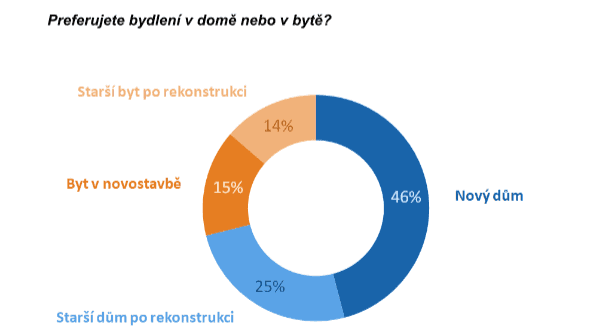

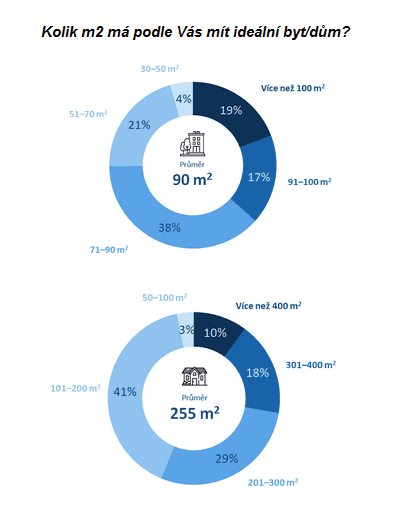

Mladí lidé, kteří si nemohou dovolit vlastní bydlení, často žijí v podnájmech sdílených s více lidmi. To ale neznamená, že vlastní bydlení neplánují. Jak vyplývá z výzkumu agentury NMS Market Research pro Raiffeisen stavební spořitelnu, mladí lidé ve věkové kategorii 18–36 let si přejí bydlet ve vlastním bytě o velikosti 70–90 m2, nebo domě o velikosti 100–255 m2 . V nájemním bydlení si přeje trvale žít jen 7 % z respondentů. Téměř polovina (46 %) dotázaných by rádo bydlelo v novém domě. Starší byt po rekonstrukci se naopak jeví jako ideální bydlení jen asi 14 % mladých lidí.

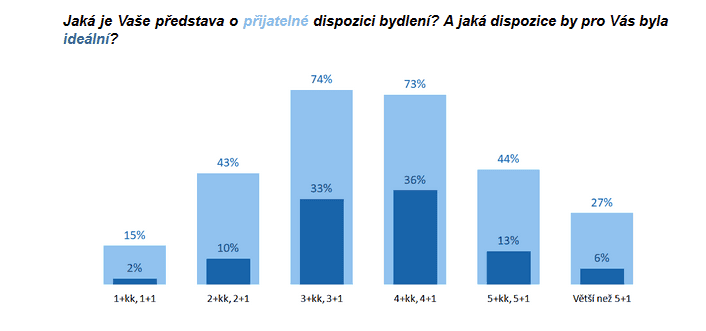

Pokud jde o dispozici, většina dotázaných by chtěla bydlet v domě či bytě 3+kk, 3+1 nebo 4+kk, 4+1. Ve velkých městech se naproti tomu nejvíce prodávají nové byty s dispozicí 1+kk, 1+1 nebo 2+kk, 2+1, jejichž velikost zpravidla nepřesahuje 55 m2. Oproti svým rodičům a prarodičům jsou dnešní dvacátníci a třicátníci trochu náročnější především ohledně stáří nemovitosti, šest z deseti by preferovalo novostavbu. Jinak ale nemají nijak přehnané požadavky,

říká Lenka Molnárová, tisková mluvčí Raiffeisen stavební spořitelny.

Ceny bytů ve velkých městech přestaly růst

Pokud dnes v Praze kupujete nový byt, jeho cena pravděpodobně převýší 100 000 Kč za m2. Přesto jdou ceny pražských novostaveb, alespoň podle posledních zpráv developerů, mírně dolů. Ještě před pár měsíci zde stál m2 průměrně 104 000 Kč. Podobná je situace v Brně, kde se průměrná cena za m2 v novostavbě v prvním čtvrtletí roku 2019 vyšplhala na 76 500 Kč. Takže byt o velikosti 55 m2 se zde prodává zhruba za 4 miliony Kč.

Z praxe mohu potvrdit, že dvacátníci a třicátníci by si rádi pořídili rovnou byt vhodný pro rodinné bydlení. Bohužel jim na to často nestačí prostředky, a tak začínají s nákupem garsonky nebo dvoupokojového bytu. Ale rovnou při nákupu se zajímají o to, za jakých podmínek ho později budou moci prodat a refinancovat hypotéku, aby si mohli pořídit větší bydlení,

říká Martin Březina, realitní makléř ze společnosti RE/MAX Alfa.

Společně s cenou bydlení rostly v posledních letech i ceny nájmů. Polovina dotázaných v průzkumu uvedla, že je pro ně bydlení největší výdajová položka jejich měsíčního příjmu. Ceny nájmů jsou často srovnatelné s měsíční splátkou běžné hypotéky. Až čtvrtina respondentů přemýšlí o tom, že se v budoucnu kvůli nedostupnému bydlení přestěhují do jiné lokality, případně za město, kde jsou domy i byty levnější. Mnoho mladých lidí chce peníze za nájem raději investovat do vlastního bydlení splácením hypotéky.

Mladí Češi si na bydlení šetří už ve dvaceti

Z průzkumu dále vyplynulo, že více než polovina mladých si na vlastní bydlení šetří. Často k tomu využívají stavební spoření, kde mají garantovaný státní příspěvek až 2000 Kč ročně. Zjistit, které stavební spoření je nejvýhodnější, však není vždy snadné. Spořitelny si účtují řadu poplatků, například poplatek za uzavření smlouvy. Ten je u všech stavebních spořitelen jedno procento z cílové částky a citelně snižuje zhodnocení vkladů. V poslední době spořitelny stále častěji sahají ke snížení tohoto poplatku v rámci různých akčních nabídek.

Přečtěte si také: Které stavební spoření je nejvýhodnější?

Do 25 let se snaží odkládat peníze stranou celé dvě třetiny respondentů. Často začínají spořit kolem 20 let. Nic jiného jim ani nezbývá. Podle doporučení České národní banky (ČNB), by měl mít každý, kdo si chce pořídit hypotéku, našetřeno minimálně 20 % z pořizovací ceny nemovitosti. Což může být v Praze, Brně a případně některých dalších velkých městech i víc než milion.

Hypotéky zlevňují, lidé na ně nemají

Kvůli opatřením ČNB navíc v uplynulých dvou letech došlo k prudkému zdražení úvěrů na bydlení. Jak vyplývá z analýzy společnosti Fincentrum Hypoindex, ještě v roce 2016 byla průměrná úroková sazba hypoték 1,88 %. V minulém roce se pohybovala kolem 2,5 % a letos v lednu dosahovala téměř až ke 3 %.

V tuto chvíli mohou banky poskytovat maximálně 15 procent hypoték s LTV nad 80 %,

říká Pavel Chmelík, místopředseda představenstva Raiffeisen stavební spořitelny.

V prvním pololetí letošního roku ceny hypoték postupně klesají, protože o ně není zájem. V červenci bylo podle Fincentra Hypoindex sjednáno 6615 hypoték. Oproti červnu je to o 504 hypoték méně. Úroková sazba přitom klesla v průměru na 2,68 %. Podle Pavla Chmelíka lze očekávat, že úrokové sazby hypoték by mohly ještě klesnout, a to až ke 2 %. Navíc cena hypoték v čase klesá i díky rostoucí inflaci a zvyšujícím se mzdám (5 milionů bude mít za 10 let jinou hodnotu než dnes), reálná hodnota splátek hypotéky bude za 10 let nižší, než je nyní.

Cestu k vlastnímu bydlení se mladým lidem snaží usnadnit i stát, který jim prostřednictvím Státního fondu rozvoje bydlení (SFRB) od 21. dubna 2016 nabízí půjčku z Programu 600 na polovinu bydlení se sazbou do 2,46 %. Je určen pro mladé lidi do 36 let, kteří pečují o malé dítě do 6 let. Mnoho lidí se na bydlení snaží ušetřit a před pořízením nového bydlení dávají přednost rekonstrukci nebo koupi staršího bytu či domu. Stále populárnější jsou panelové domy, které jsou cenově dostupnější. Poměrně novou alternativou je mobilní bydlení. Cena mobilheimu se odvíjí od jeho velikosti a konstrukce. Lze jej ale pořídit v cenové relaci půl milionu až milion Kč.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU