Finanční arbitr je mimosoudní orgán k řešení sporů, který bezplatně rozhoduje spory mezi zákazníky a finančními institucemi. Institut byl zřízen k 1. lednu 2003 v rámci harmonizace práva České republiky se zeměmi Evropské unie, a to na základě zákona Parlamentu České republiky č. 229/2002 Sb., o finančním arbitrovi. Tolik formální úvod.

Není to má první zkušenost s touto institucí, již jeden spor s bankou jsem vyhrál. Soudě dle znalostí mého okolí je možnost řešení sporů s bankami přes finančního arbitra málo známá, proto jsem se rozhodl o mé druhé zkušenosti napsat tento článek.

Na počátku byl bonus 1000 korun

Příběh začal nevinně. Rozhodl jsem se využít akce UniCredit Bank, která nabízela bonus 1000 Kč za podání žádosti o půjčku v rámci marketingové akce, nazvané Black Friday. Tato akce trvala od 23. listopadu do 7. prosince 2018.

Pravidla byla, zdálo se, velmi jednoduchá a byla přehledně a jasně shrnuta v dokumentu nazvaném

BLACK FRIDAY – PODMÍNKY PRO ZÍSKÁNÍ BONUSU 1 000 KČ „POŽÁDEJTE O VÝHODNOU PRESTO PŮJČKU NA COKOLIV NEBO O PRESTO PŮJČKU – PŘEVEDENÍ ÚVĚRŮ A ZÍSKEJTE 1 000 KČ ZA NEZÁVAZNOU NABÍDKU“,

kde v bodě 5 bylo toto

5. ZAPOJENÍ DO KAMPANĚ Do Kampaně budou automaticky zapojeni všichni klienti, kteří během Doby trvání Kampaně podají žádost o produkt PRESTO Půjčka na cokoliv nebo PRESTO Půjčka – Převedení úvěrů a jsou majitelem jakéhokoliv platebního účtu. Platebním účtem se rozumí jakýkoliv účet Banky, přes který klient realizuje platební styk. Podáním žádosti o úvěr u produktu PRESTO Půjčka – Převedení úvěrů se rozumí dokončená žádost, u které došlo k ověření existence úvěrového produktu a zároveň nedošlo k zamítnutí na základě vyhledávání v databázi umožňující posouzení úvěruschopnosti žadatele o úvěr. Podáním žádosti o úvěr u produktu PRESTO Půjčka na cokoliv se rozumí dokončená žádost, u které nedošlo k zamítnutí na základě vyhledávání v databázi umožňující posouzení úvěruschopnosti žadatele o úvěr a zároveň došlo k předložení dokumentů prokazujících příjem žadatele o úvěr. Podmínkou pro vyplacení 1 000 Kč není podpis úvěrové smlouvy.

Zajímavá byla zejména poslední věta, ta na mne zapůsobila jako velmi silné lákadlo. Požádám si o půjčku, nechám si udělat nabídku a půjčku si nakonec nevezmu. Chyba banky, že si určila takovéto podmínky – a za chyby se platí. Nebyl jsem sám, na internetovém finančním fóru se sešlo více lidí, kteří se rozhodli nápad realizovat.

Děkuji, úvěr nechci

Realizace nebyla tak jednoduchá, jak jsem předpokládal. Přestože se o tom v dokumentech nikde nemluvilo, při první návštěvě pobočky mi odmítli byť jen návrh půjčky vypracovat, protože jsem s sebou neměl potvrzení o příjmech. S příslušným potvrzením jsem se dostavil na jinou pobočku, kterou jsem měl zrovna cestou, a tam jsem jako již stávající klient banky byl úplně odmítnut (pracovnice se mnou odmítla jakkoliv komunikovat, s tím, že nabídka je určena pouze pro nové klienty), až na potřetí jsem uspěl. Doložil jsem požadované doklady a nabídku jsem poté dostal e-mailem. Odpověděl jsem, že děkuji, ale že si úvěr brát nebudu. Tím jsem předpokládal, že to skončí a budu jen čekat na připsání bonusu.

Téměř dva měsíce se nic nedělo, tak jsem 9. 2. 2019 napsal bance přes zprávu v internetovém bankovnictví dotaz k bonusům. Když se více než týden nic nedělo, napsal jsem 18. 2. 2019 další dotaz se zdůrazněním, že se mohu obrátit na finančního arbitra. Ani poté nepřišla žádná reakce. Tak jsem se rozhodl jednat.

Podnět k finančnímu arbitrovi

Dne 22. 2. 2019 jsem na stránkách finančního arbitra vyplnil formulář pro zahájení řízení, nahrál příslušné dokumenty (podmínky akce, kopie 2 nabídek na úvěr, potvrzení o příjmu na formuláři UniCredit Bank) a ještě ten samý den jsem vytištěné potvrzení osobně donesl na ministerstvo financí v Legerově ulici v Praze. Tím byla celá věc zahájena. Bance jsem zaslal „oznamovací“ dopis s informací, že jsem záležitost začal řešit přes finančního arbitra.

Dne 11.3.2019 mi byl odeslán dopis z kanceláře finančního arbitra s žádostí o doplnění údajů, zejména požadoval kopii mého dopisu na UniCredit Bank (v původní žádosti jsem poslal pouze snímek obrazovky z internetového bankovnictví, kde byl vidět pouze předmět, nikoliv však celý text), kterým jsem banku vyzval ke splnění jejího závazku vyplývajícím z podmínek akce, a dále abych potvrdil, zda již jsem požadovanou částku obdržel, nebo nikoliv, a abych upřesnil, o jaký typ z půjček, které byly do akce zařazeny, jsem žádal. Potřebné údaje jsem doplnil a banku opětovně informoval, tentokrát i s číslem jednacím, že věc je řešena finančním arbitrem.

První reakce po měsíci

První reakce banky dorazila 20. 3. 2019 (usuzuji, že to bude přibližně doba, kdy ji finanční arbitr kontaktoval) s poměrně „zábavným textem“:

Vážená klientko,

vážený kliente, děkujeme Vám za zaslání dotazu prostřednictvím přímé zprávy z internetového bankovnictví. Z důvodu většího množství dotazů mohla nastat situace, že Váš dotaz nebyl stále zodpovězen.

Pokud je dotaz i nadále aktuální, kontaktujte prosím naše operátory na bezplatné Infolince 800140014 (+420221210031 ze zahraničí, placená linka), kde Vám rádi pomůžeme každý den v čase od 7:00 do 22:00 hod.

Děkujeme Vám za pochopení.

S úctou UniCredit Bank

Zde bylo vidět, že teprve nyní se v bance problémem začal někdo zabývat. Na infolinku jsem nevolal, pouze jsem zopakoval svůj požadavek odpovědí na tuto zprávu. Co bylo potěšitelné, banka začala reagovat obratem, vyměnili jsme si ještě několik zpráv, reakce přišla vždy do druhého dne. To jsem považoval za úspěch, kdyby zahájení řízení nemělo jiný efekt, banka se mnou konečně komunikuje. I když některé zprávy vypadaly, jako by je psal robot:

Vážený pane Chrzi,

děkujeme za Vaši zprávu. Odměna ve výši 1000 Kč za podání žádosti o Presto úvěr v rámci akce Black Friday byla v případě splnění podmínek klientům vyplácena 5. 3. 2019.

Podmínky byly následující

- klient musí být majitelem jakéhokoliv platebního účtu v naší bance (přes který realizuje platební styk)

- klient musí poskytnout bance marketingový souhlas

- musí být bez negativního záznamu v registrech.

Pokud z Vaší strany byly podmínky splněné a nevidíte tedy žádné pochybení z Vaší strany, jsme samozřejmě otevřeni řešit Vaši žádost přes finanční arbitr.

S přáním hezkého dne, (jméno a příjmení anonymizováno redakcí)

První konkrétní odpověď jsem obdržel 17. 4. 2019, kde byla asi nejdůležitější tato věta: K výplatě bonusu 1000 Kč nedošlo z důvodu, že nebyly splněny podmínky pro výplatu zmíněného bonusu, které byly stanoveny podmínkami Kampaně.

Pracovník banky mi zde popisuje, čím neměly být podmínky dodrženy:

Jak jsme ověřili, úvěr byl zpracován jako PRESTO Půjčka s předschváleným limitem, už tato podmínka pro výplatu bonusu nebyla splněna. Dále jsme ověřili, že žádost nebyla dokončena a nebyly předloženy dokumenty prokazující příjem žadatele nebo nedošlo k ověření existence úvěrových produktů, které by bylo možné na základě žádosti převést do Banky, viz. výtah z podmínek Kampaně, které mj. citujete ve Vašem podání.

Toto vyjádření nebylo z mého pohledu pravdivé hned v několika bodech:

- Žádal jsem o standardní PRESTO půjčku na cokoliv. Je sice pravdou, že mi na jiné pobočce bylo odmítnuto vystavit návrh na tento produkt s tím, že mi byl nabídnut právě produkt půjčka se předschváleným limitem bez nároku na bonus, z tohoto důvodu jsem šel na jinou pobočku, kde mi byly vystaveny návrhy, které jsem bance zaslal spolu se stížností (zde nebyla žádná informace o předschváleném limitu, naopak bylo zde uvedeno, že jde o indikativní nabídku a případné uzavření smlouvy je vázáno na získání potřebných interních schválení v rámci banky).

- Rovněž nebylo pravdou, že bych nedoložil příjem žadatele, doložil jsem, a to přímo na formuláři banky, který jsem k tomuto účelu obdržel. Z tohoto důvodu jsem musel banku navštívit opakovaně, protože bez doložení příjmu mi bylo odmítnuto vypracování nabídky. Kopie vyplněného formuláře jsem bance zaslal v příloze.

- V podmínkách, které pracovník citoval, bylo uvedeno

…Podáním žádosti u produktu PRESTO půjčka na cokoliv se rozumí dokončená žádost, u které nedošlo k zamítnutí na základě vyhledání v databázi umožňující posouzení úvěryschopnosti žadatele a zároveň došlo k předložení dokumentů prokazujících příjem žadatele o úvěr. Podmínkou pro vyplacení 1000 Kč není podpis úvěrové smlouvy.

- Dle mého názoru bylo rozhodující, že k zamítnutí nedošlo (ta část podmínek, která je pro klienty veřejná, nepočítá s tím, že pracovník vyhledání v databázi neprovede, ostatně to klient ani nemůže nijak ovlivnit) a doklad o příjmech jsem doložil (viz příloha).

A najednou to šlo

Nejvíce mě ale zvedlo ze židle, že odpověď, kterou jsem obdržel po více než 2 měsících od položení prvního dotazu, byla taková, no, jak to říci, strojová. Přišlo mi, že si pracovník ani nezjistil, které dokumenty jsem předložil a které ne, a pravděpodobně použil nějaký předpřipravený „hromadný zamítací text“, který jen mírně upravil.

A teď to začalo být osobní, v tuhle chvíli jsem se rozhodl, že je to „kdo s koho“ a že to dovedu do vítězného konce, ať už tomu budu muset věnovat jakékoliv množství mého volného času. Bance jsem poslal svůj nesouhlas spolu s číslem jednacím, pod kterým je spor veden u finančního arbitra, kterého jsem dal do kopie mailu.

Dne 7. 5. 2019 jsem si v diskusním fóru o UniCredit Bank přečetl vyjádření uživatele vklatil, který rovněž řešil svoji reklamaci přes finančního arbitra, že jemu byl bonus 1000 Kč připsán. Podíval jsem se na svůj účet – a co myslíte? Měl jsem ho tam.

Banka skutečnost, že mi odměnu vyplatila, oznámila dopisem finančnímu arbitrovi o 2 dny později a 15. 5. 2019 mi finanční arbitr zaslal „Výzvu k vyjádření se ke sdělení o jednání o smíru“, kde uvádí, že banka nárokovaný bonus převedla na můj účet a vyzývá mě ke zpětvzetí návrhu. Odpověděl jsem, že s tímto souhlasím a že nemám vůči bance další nároky.

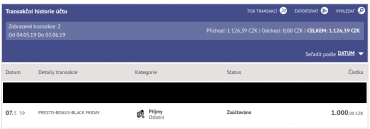

Ukázka připsaného reklamovaného bonusu od UniCredit Bank.

Stát vám může bezplatně pomoci

Jak již v článku zaznělo, řízení před finančním arbitrem je pro spotřebitele bezplatné, a pokud „prohraje“, nehrozí mu v souvislosti s tímto řízením žádný postih nebo jakékoliv náklady. Je však vždy nutné příslušnou finanční situaci vyzvat k napravení situace a její odpověď finančnímu arbitrovi doložit, nebo v případě, kdy instituce (jako v mém případě) zcela nekomunikuje, doložit dopis, kterým jste ji vyzvali, a sdělit, že jste neobdrželi žádnou reakci.

Zahájit řízení se vyplatí i v případě sporů o bagatelní částky typu neoprávněně účtovaný poplatek, zamítnutá reklamace platby platební kartou a podobně. Tím, že bankám ukážeme, že se nespokojíme s jejich prostým zamítnutím našeho požadavku, pomáháme kultivovat náš bankovní trh.

Já jsem tohoto instrumentu zatím využil dvakrát a v obou případech jsem byl úspěšný.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU