Akcenta loni koupila projekt investic do faktur Zalep.to. Když chci trh s fakturami začít používat, nejprve se musím registrovat. Proč z pohledu potenciálního uživatele nemohu nejprve vidět nějakou ochutnávku toho trhu, jak funguje? Proč ta bariéra?

My bereme v úvahu, že to tzv. tržiště faktur je pro nás jistým způsobem nějaké know-how a chceme jej ukázat jen vážným zájemcům, kteří by chtěli investovat do faktur nebo hledají nějakou alternativu ke klasickým produktům na finančním trhu. A zároveň si nemyslíme, že zadání e-mailové adresy a hesla je velká bariéra. Není to z našeho pohledu nic zásadního pro případné zájemce, aby to podstoupili.

Když chci více informací, musím projít celým procesem registrace, což samo o sobě zabere více času.

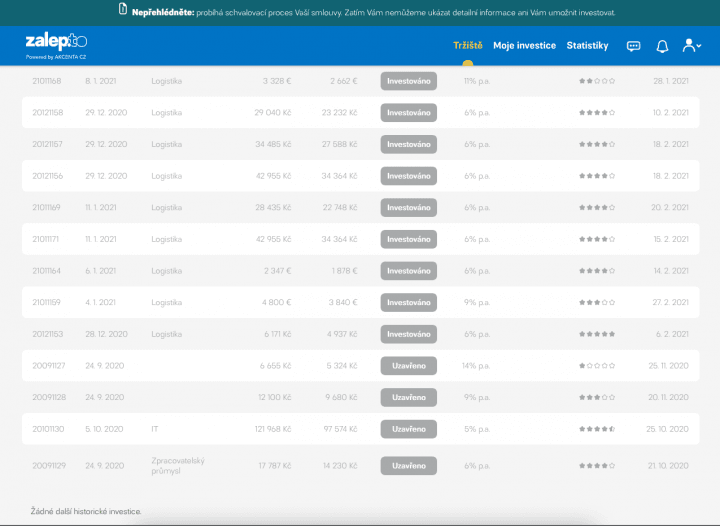

To právě není. V Zalep.to je nejprve režim „demo investor“, ve kterém se můžete podívat na tržiště. To je sice anonymizované, ale vidíte tam faktury k investování, segmenty podnikání, ve kterých ty faktury jsou, hodnoty a výnosy. Takže základ vidíte hned po tom, co si vytvoříte přístup zadáním e-mailu a hesla.

Díval jsem se na vaše podmínky, jenom ty první mají dohromady 25 stran, což není nic neobvyklého v oblasti financí, ale přece jenom z pohledu toho uživatele je to docela dost. Máte představu, jestli je vůbec někdo čte? Dá se to nějak změřit?

Přiznám se, že neměříme, jestli to někdo hned při prvním zkoumání nebo při prvním náhledu na podmínky čte celé. Ta rozsáhlost dokumentace odpovídá regulaci, které se musíme jako společnost s licencí platební instituce zodpovídat. Chrání to nejen nás jako Akcentu CZ, ale i uživatele, nebo respektive potenciálního klienta. Myslím si, že zrovna pro Zalep.to, kde Akcenta vystupuje jako zprostředkovatel, vymezení nějakých mantinelů je velmi důležité. Proto tomu odpovídá rozsáhlost dokumentace. A hlavně i zde platí doporučené: přečíst musíš, podepsat můžeš.

Aleš Zídka

Aleš Zídka, projektový manažer ve společnosti AKCENTA CZ odpovědný za produkt Zalep.to. (29. 01. 2021)

- Projektový manažer ve společnosti AKCENTA CZ zodpovědný za produkt Zalep.to.

- Narodil se v roce 1990.

- Vystudoval finance na Masarykově Univerzitě v Brně.

- Mezi pohledávkami a kreditním rizikem se pohybuje již od začátku své pracovní kariéry, kdy nastoupil do Plzeňského Prazdroje na pozici kreditního analytika pro klíčové zákazníky. Zde měl na starosti řešení pohledávek s největším potravinovými řetězci v ČR a na Slovensku.

- Prošel controllingovým oddělením v logistické společnosti a pozicí risk specialisty v Komerční Bance, než dostal nabídku od AKCENTY CZ rozjet projekt Zalep.to. V něm úročí své nabyté zkušenosti z předchozí praxe.

Pojďme k samotnému produktu. Založím si interní účet, chci používat vaše služby, provedu identifikaci, nahrnu tam svá data. Co se děje na pozadí?

Vzhledem k regulaci, kterou jsem zmiňoval, musíme prověřit každého klienta z pohledu AML a KYC. Takže se díváme na veřejné rejstříky nebo nebankovní úvěrové registry, jestli v nich investor nefiguruje. Protože samozřejmě nedává úplně logiku, aby například předlužený člověk chtěl investovat v Zalep.to. To pozadí je právě o tom, že se díváme na investora, jestli s ním není nějaký problém, a pokud ne, což je u většiny nebo v 99 procentech případů, tak mu připravíme ještě tentýž den nebo případně do druhého dne smluvní dokumentaci, aby mohl na platformě investovat.

Ověřujete, zda není v insolvenci?

Ano, určitě. Ověřujeme, jestli nefigurují i v těchto rejstřících.

Od kolika let mohou s vámi lidé investovat? Mohu být nezletilým studentem?

Investor musí dovršit 18 let věku a zároveň musí mít plnohodnotný bankovní účet. Nelze k identifikaci použít nějaký dětský nebo studentský účet, takové účty neakceptujeme.

Takže musím být zletilá osoba a mít svůj vlastní účet na své vlastní jméno.

Ano, přesně tak.

Mohou s vámi investovat jako OSVČ nebo firma? Chci investici, která by mi měla vydělat k podnikání. Případně jsem právnická osoba a chci tímto způsobem jako firma investovat do některých faktur. Mohu používat firemní prostředky?

Ano, určitě můžete u nás investovat i jako firma, nicméně primárně cílíme na investory jako fyzické osoby, které, z našeho pohledu, nemají tolik prostředků jako právnické osoby nebo OSVČ, které případně mohou vkládat prostředky do fondů pro kvalifikované investory. Proto se snažíme v Zalep.to dát možnost investovat i menším investorům z řady fyzických osob.

Cílovkou jsou tedy drobní investoři.

Dá se to tak říct. Je to peer to peer nebo peer to business platforma, takže ano, primárně cílíme na fyzické osoby.

Při registraci je automaticky podmíněné české mobilní číslo. Uvažujete o tom, že byste umožnili zadat i jiné číslo mobilního telefonu než jenom české?

Určitě, plánujeme, že rozšíříme platformu i pro další investory i klienty v dalších zemích, primárně v těch, kde Akcenta působí.

Takhle jsem to nemyslel. Existují lidé, kteří mají mobilní číslo, ale mají slovenského mobilního operátora nebo mají zahraniční číslo a žijí v České republice.

Pokud mají zájem investoři, kteří mají třeba slovenské číslo, tak jsme schopni jim založit profil ne přes registrační proces, ale ručně. Umožníme jim, aby mohli také investovat. Už několik takových případů bylo, zatím jsme ale cílili na české investory. Proto je registrační proces nastaven pro česká telefonní čísla a identifikační platbu v korunách.

Pojďme přímo k těm jednotlivým fakturám. Z jaké oblasti nejčastěji jsou? Je to spíše doprava, logistika, nebo jsou tam i jiné typy podnikání?

Chtěl bych zmínit, že zatím jsme v pilotním provozu, takže ještě nemáme relevantní data. Zatím je většina faktur, které se profinancují přes Zalep.to, právě z dopravy a logistiky, ale je možné, že s otevřením platformy pro všechny klienty Akcenty.cz se poměr může rapidně změnit. Ale zrovna v logistice jsou splatnosti nejdelší, takže logicky právě klienti z tohoto segmentu chtějí využít profinancování faktur ve větší míře.

Proč jsou tak dlouhé splatnosti?

Tak samozřejmě je to na nějaké bilaterální dohodě mezi dodavatelem a odběratelem. Zákon stanovuje maximální splatnost, která je 30 až 60 dní, ale většinou ti větší odběratelé si nastavují delší splatnosti. Dá se říct, že tak trošku z pozice síly. Menší dodavatel se s tím mnohdy musí smířit, pokud nechce o zakázku přijít. Týká se to nejenom logistiky, ale velmi dlouhé splatnosti jsou třeba v zemědělství, které je dost sezónní. Tam jsou splatnosti i přes 180 dní, stejně tak ve stavebnictví. Logistika zkrátka není jediná tímto „postižená“.

Chci podnikat v této oblasti, takže se musím smířit s dlouhou splatností a nějak se musím finančně zajistit.

Asi to nelze takto generalizovat, ale ve většině případů se to dá tak říct.

Jakou máte delikvenci zákazníků? Kolik faktur je problémových, kolik končí jako nedobytných?

Nedobytných pohledávek je zpravidla méně než 1 % s tím, že my zatím jsme z našeho fungování neměli žádnou defaultní pohledávku. Těžíme z toho, že máme velmi dobrou znalost našich klientů, kteří vkládají faktury do Zalep.to, známe jejich transakční historii a jaké mají odběratele, protože s námi realizují devizové operace a platby. Zároveň ne všechny faktury přes Zalep.to dokážeme profinancovat – akceptujeme jenom faktury za odběratele, kteří jsou ziskoví, mají dobré finanční hospodaření. Takže si myslím, že to číslo bude ještě nižší než to průměrné 1 %.

Dodavatele faktury tedy nejprve skórujete, ověřujete, zda je to důvěryhodný klient pro vás, než jeho fakturu dáte na tržiště.

Ano, přesně tak. Chráníme tím všechny strany kontraktu a minimalizujeme pro investory pravděpodobnost ztráty vložených prostředků, což je důležité.

Jak to ověřujete? Co u dodavatelů sledujete? Čím musí projít?

Přes Zalep.to můžou profinancovat faktury zejména klienti, kteří s námi mají nějakou historii, dělají s námi směnu měn a posílají přes naše účty platby různým partnerům. Takže my vidíme, pro koho třeba právě ten dopravce jezdí, jestli ty faktury, které chce profinancovat, odpovídají transakční historii, kterou u něj máme.

Jsem malý dopravce bez transakční historie u Akcenty. Vezu náklad z Estonska do Polska a potřebuju prodloužit splatnost. Zjistím, že existuje Zalep.to, a pošlu vám fakturu k investici. Půjde to?

Možné to je, ale díváme se primárně na dlužníka a výrazně více prověřujeme i vztah dodavatel–odběratel. Díváme se výrazně více i na faktury, chceme více podkladů, chceme obchodní smlouvy, jestli lze vůbec postupovat pohledávky za tyto zákazníky. To prověření je důkladnější, ale samozřejmě jsme schopni a připraveni jej provést.

Takže se prioritně soustředíte na zákazníky, které znáte a kteří už obchodují s Akcentou. Kdokoli by však potřeboval profinancovat svoji pohledávku přes vás, tak tu možnost má také otevřenou, akorát ho budete více prověřovat?

Ano, profinancování faktur chceme primárně nabízet našim klientům Akcenty z řad malých a středně velkých firem, nicméně jsme připraveni a schopni obsloužit v zásadě kohokoliv.

Je nějaké omezení na země, do kterých byste nešli? Může třeba ukrajinský dopravce profinancovat pohledávku vůči českému obchodnímu řetězci?

My zatím profinancováváme pohledávky podle českého práva, to znamená jenom ty, které byly vystaveny podnikatelem se sídlem v Česku.

Dopravce může být třeba z Afghánistánu, ale musí přepravovat zboží pro někoho do České republiky, tedy bude mít pohledávku za nějakým českým subjektem?

Ale ten dopravce z Afghánistánu vystaví pohledávku podle afghánského práva, takže tam to nejde. Ten, kdo vystavuje fakturu, ji musí vystavit podle právního vymezení, ze kterého státu on je. Proto teď umožňujeme profinancovat faktury jenom na českém trhu. Rádi bychom později nabízeli produkt v dalších zemích: na Slovensku, v Polsku, Maďarsku, Rumunsku.

Pro vás je tedy podstatné, aby se smluvní vztah řídil českým právem.

Ano. To je v současné době nepřekročitelná podmínka.

Jak chráníte investora před tím, aby faktura nakonec nebyla nedobytná? Co se snažíte předem sdělit nebo jaké jsou ochrany, aby k tomu nedošlo?

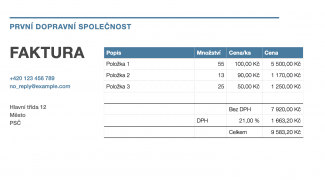

Jednak, jak jsem zmínil, profinancováváme faktury primárně za dlouholeté klienty Akcenty, které známe a máme s nimi transakční historii z našeho core byznysu. Takže víme, zda ta faktura odpovídá jejich byznysu a jeho historii. Zároveň se díváme na dlužníka – na toho, kdo má tu fakturu zaplatit, díváme se na jeho finanční výkazy a finanční ukazatele. To porovnáváme s průměrnými hodnotami z daného odvětví. Díváme se na faktury, jestli má veškeré náležitosti, zda došlo ke zdanitelnému plnění, potvrzením, například razítkem s podpisem na dodacím listu. To všechno kontrolujeme, takže se snažíme pro investora tímto způsobem minimalizovat riziko, že se pohledávka stane nedobytnou. Ale pokud by se i přes veškerý tento schvalovací proces stalo, že pohledávka spadne do defaultu za dlužníkem, tak po 60 dnech po splatnosti má investor právo odstoupit od smlouvy o postoupení pohledávky a povinnost zaplatit poskytnutou investici včetně úroku přechází na našeho klienta, který fakturu vystavil.

Jestli to chápu správně, 60 dní se čeká a potom pohledávka zůstane v majetku investora, který si ji koupil?

Ne, ten investor je vlastník pohledávky ve chvíli, kdy ji koupí, a v případě, že ji do 60 dnů po splatnosti dlužník neuhradí, tak má investor právo odstoupit. Povinnost zaplatit investorovi peníze a výnos jde právě za klientem – za původním vlastníkem faktury, toho, kdo ji vystavil.

Investor se musí o dlužné peníze přihlásit třeba v rámci insolvenčního řízení, nebo to jde za vámi?

Samozřejmě, to už je další fáze vymáhání. Pokud je pohledávka opravdu v defaultu a žádné ochranné mechanizmy nefungují, tak v tom investora rozhodně nenecháme a pomůžeme mu. Nejdříve dlužníka urgujeme telefonicky, písemně, případně se domluvíme na splátkovém kalendáři. Nebo připravíme předžalobní upomínku. Takže rozhodně investora nenecháme na holičkách a pomůžeme mu s vymožením pohledávky.

Ten váš servis – předžalobní upomínka, další upomínky, telefonování – je součástí nějakého poplatku, který se hradí, nebo je zpoplatněn zvlášť?

To je součásti poplatků. Pokud by případně došlo k tomu, že budeme muset nabídnout služby inkasní agentury, se kterou spolupracujeme, z vymožené částky se pouze strhnou vícenáklady s tím spojené.

Aleš Zídka (vlevo) během rozhovoru s Daliborem Z. Chvátalem (na displeji notebooku). (29. 01. 2021)

Dlužník z nějakého důvodu nezaplatí a investor může použít váš zprostředkovatelský servis, za který neplatí. V případě, že vymáhání zcela selže – dlužník třeba například skončí v insolvenci – tak po právní stránce pohledávka investora jde přímo za dlužníkem. V podstatě už je na investorovi, jakým způsobem si s tím poté poradí?

Ano, dá se to tak říct, jestli bude chtít využít našich služeb a pomoci s vymáháním, anebo to bude vymáhat sám za sebe.

Když to vezmu z pohledu výstavců faktur, proč by zájemce měl využít vaše služby, když tady existuje faktoring? Čím byste ho přilákali?

My ho můžeme přilákat tím, že oproti faktoringovým společnostem nebo bankám, které poskytují faktoring, jsme flexibilnější. Dokážeme profinancovat i jednotlivé faktury, nepožadujeme minimální limity za daného odběratele nebo nepožadujeme, aby klient postupoval veškeré pohledávky za daného odběratele. Myslím si, že v tomto dokážeme být flexibilnější. Pokud s námi klient uzavře nezávaznou smlouvu, podpisem mu nevyplývá povinnost nechat si pravidelně profinancovat pohledávky, může využít Zalep.to pouze nárazově, když mu nevychází cash-flow. Zároveň dokážeme obsloužit i subjekty, které jsou vzhledem k malé velikosti pro banku nezajímavé, za předpokladu, že jejich zákazníkem je dostatečně bonitní společnost.

Z pohledu investora do faktur jsou faktury spíše nízkou, střední, nebo rizikovou investicí? Jak byste to hodnotil vy?

Když vezmu v potaz, že například nízkorizikové investice jsou investice do termínovaných vkladů nebo různé státní dluhopisy, mezi vysoce rizikové bych hodnotil různé deriváty nebo instrumenty na finanční páku, tak si myslím, že investice do faktur je spíše středně až méně riziková. Protože tady nehraje roli volatilita ceny – volatilita té investice, ale je to v podstatě podobné jako dluhopis: Investor vloží své prostředky a jejich hodnota se časem nemění, k tomu navíc dostává úrok.

Vraťme se ještě zpátky k otevření interního účtu. Když si otvírám u vás účet, musím se ověřit platbou z českého bankovního účtu. Když chci nakupovat „investiční faktury“, musím platbu zasílat z ověřeného účtu, nebo mohu z jakéhokoliv?

Můžete ty peníze posílat z jakéhokoliv účtu, který nám ale musíte předem nahlásit, a je tedy spojený s vašim Zalep.to profilem.

Takže už nemusí být na mé jméno, jenom jej musím pouze oznámit?

Bankovní účet k investování musí být z AML důvodů na jméno investora.

Představte si situaci, že investor nemá účet v české bance. Mohu jako zákazník fintechu nebo zahraniční banky využívat vaše služby?

Ano, určitě, dokážeme i zahraniční banky, pokud ta platba je z účtu, který je na vaše jméno.

Když si koupím fakturu, která bude v eurech, ale já mám účet v českých korunách, jak probíhá transakce? Konverzi provedete vy, nebo já bych měl platbu poslat v eurech?

Je samozřejmě na vás, jakým způsobem to provedete, nicméně je dobré si uvědomit, že v tomto případě posíláte investici na eurový účet. Proto můžete poslat platbu přímo v eurech. Méně výhodné je poslat z korunového účtu v bance platbu na eurový účet, protože směnný kurz nebude výhodný. Podstatně lepší možností v takovém případě je provést konverzi měn přes Akcentu. Devizové operace poskytujeme už přes 23 let a dokážeme nabídnout nejvýhodnější kurzy. Eura budete mít připravena na svém podúčtu a velmi jednoduše je následně můžete investovat.

To jsem si všiml, protože když si otevřu interní účet, tak automaticky se otevře i váš Online Broker. Na něj mohu poslat koruny, zkonvertuji je přes vás na eura a koupím fakturu.

Přesně tak to jednoduše funguje.

Jak se daní zisk z investic do faktur?

Vy, jako fyzická osoba, byste si k k 31. 12. kalendářního roku měl sečíst, nebo my vám pošleme přehled výnosů, které jste na platformě získal. Ty byste měl uvést do daňového přiznání, daní se to podle paragrafu 8. Pokud byste investoval i do cizoměnových faktur, tak výnosy je nutné převést do korun podle průměrného kurzu, který udává nebo vypisuje finanční správa na konci každého roku.

Úspěšně jsem investoval do faktury, faktura byla uhrazena. Co se stane dál? Dodavatel – výstavce faktury pošle peníze komu? Přijdou na účet mně, nebo vám?

Dlužník dostane fakturu cesní doložkou, případně mu pošleme oznámení o postoupení pohledávky, kde je uvedeno číslo účtu Akcenty.cz. Záleží na tom, jestli jste už investoval z podúčtu, který máte veden u Akcenty. V tom případě vám vrátíme investici včetně úroku zpět na váš podúčet a s tím pak můžete dále disponovat, znovu zainvestovat, nebo si ty prostředky poslat na bankovní účet. V případě, že jste investoval ze svého bankovního účtu, tak vám ty prostředky včetně výnosů vrátíme na váš bankovní účet.

Co je podúčet? To je vnitřní účet v rámci Akcenty, nebo to je klasické číslo účtu?

Ono se to přesněji jmenuje Interní platební účet (IPÚ). Každý klient má tyto IPÚ otevřeny zcela zdarma v hlavních měnách. Může na ně přijímat platby nebo z nich platby odesílat a velmi jednoduše si je ovládat přes aplikaci Online Broker. Vidí tam také, jaké má zůstatky, a může investovat. Dá se říct, že to je taková peněženka pro investora.

Chystáte mobilní aplikace?

Ty už jsou a fungují jak pro iOS, tak Android bez problémů, takže můžete projít onboardingem a můžete s tou platformou manipulovat kdykoliv kdekoliv. Investovat do faktury můžete i v autobusu.

Co se změní po akvizici Akcenty Raiffeisenbank pro projekt Zalep.to?

Uzavření transakce je velmi čerstvé a na strategických cílech projektu Zalep.to se tedy zatím nic nemění. Díky akvizici Raiffeisenbank se však AKCENTA CZ může opřít o velmi silného partnera, což poskytne možnost dalšího růstu nejen pro Zalep.to.

Děkuji Vám za rozhovor.

Rozhovor proběhl přes platformu Microsoft Teams.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU