Letos je tomu 25 let, kdy je penzijní spoření na českém trhu. Za tu dobu se toho poměrně dost změnilo. Něco mají na starosti novelizace jednotlivých zákonů, něco sami klienti. Podívejte se, jak šel čas s penzijním spořením, které fondy zhodnocovaly, které nepřekročily ani inflaci a zda se ještě dnes vyplatí do nich investovat.

Start v roce 1994

Život penzijního spoření odstartoval v roce 1994. Dne 21. března 1994 totiž nabyl účinnosti zákon o penzijním připojištění. Tím odstartoval tzv. třetí pilíř důchodového spoření.

V září 1994 se pak spustilo samotné penzijní připojištění a penzijní fondy a začali si jej sjednávat první klienti.

Historické milníky

Za 25 let prošlo penzijní spoření řadou důležitých milníků. Některé z nich uvádíme níže.

Historické momenty penzijního spoření

- 21. března 1994 – nabytí účinnosti zákona o penzijním připojištění

- září 1994 – první klienti vstupují do systému penzijního spoření. Nejoptimálnější úložka je tehdy 500 Kč měsíčně. Při ní jste tehdy dosáhli na nejvyšší možnou státní podporu – 120 Kč měsíčně

- 1995 – ve třetím pilíři důchodového spoření je přes 1 000 000 klientů

- 2000 – do procesu spoření ve třetím pilíři se mohou zapojit i zaměstnavatelé. Od té chvíle mohou svým zaměstnancům přispívat do penzijního spoření. Průměrně tehdy přispívali 300 Kč měsíčně.

- 2000 – zvyšuje se státní příspěvek, při úložce 500 Kč měsíčně dosáhnete na nejvyšší státní příspěvek, a to 150 Kč měsíčně

- 2000 – startuje možnost si příspěvky do třetího pilíře odečítat z daní

- 2005 – do třetího pilíře se zapojilo přes 3 000 000 klientů

- 2007 – zvyšuje se průměrná úložka zaměstnavatele, a to na 500 Kč měsíčně

- 2013 – startuje druhý pilíř důchodového spoření

- 2013 – penzijní připojištění se transformovalo na současné transformované fondy

- 2013 – už není možné do transformovaných fondů vstupovat. Místo nich vznikají fondy doplňkového penzijního spoření.

- 2013 – mění se struktura státního příspěvku. Při měsíční úložce 1000 Kč dochází k maximalizaci státního příspěvku, a to na 230 Kč

- 2013 – zaměstnavatel v této fázi přispívá průměrně 700 Kč měsíčně

- 2013 – je možné přestoupit z transformovaných fondů do tzv. účastnických fondů

- 2013 – startuje možnost vybrat si tzv. předdůchod

- 2016 – dochází ke zvýšení možnosti daňových odpočtů

- 2016 – mění se daňové odpočty pro zaměstnavatele, nově je mohou uplatnit až do výše 50 000 Kč ročně

- 2016 – od této chvíle platí, že kdo si vybere část naspořených peněz formou penze, nemusí danit příspěvky od zaměstnavatele ani zhodnocení

- 2019 – doplňkové penzijní spoření má přes 1 000 000 účastníků

Od roku 2000 můžete příspěvky do třetího pilíře zahrnout do základu daně a snížit si tím daňový základ. V současné době platí, že pokud spoříte měsíčně 1000 Kč, čerpáte od státu 230 Kč měsíčně ve formě státního příspěvku. Za rok tedy vyčerpáte 12 × 230 Kč, což je však málo. Pokud byste si spořili více, máte dle výše příspěvků možnost využít daňového zvýhodnění:

| Měsíční příspěvek | Roční souhrn příspěvků | Snížení daňového základu | Úspora na dani z příjmů |

|---|---|---|---|

| 1000 Kč | 12 000 Kč | 0 Kč | 0 Kč |

| 1500 Kč | 18 000 Kč | 6000 Kč | 900 Kč |

| 2000 Kč | 24 000 Kč | 12 000 Kč | 1800 Kč |

Jestliže byste ale měsíčně spořili 1500 Kč, naspoříte za rok 18 000 Kč. Státní příspěvek získáte pouze do výše 12 000 Kč, takže 6000 Kč jste naspořili „nad rámec“. Právě o tuto částku si snížíte daňový základ a na dani uspoříte 900 Kč. V případě, že budete měsíčně odkládat 2000 Kč, uspoříte na dani z příjmu 1800 Kč.

Raketový start v roce 1995

Největší boom zažilo penzijní připojištění v roce 1995. Tehdy si jej sjednalo 1 290 000 klientů.

Vývoj počtu účastníků v penzijním spoření (v tis.).

Pak nastal kontinuální růst počtu klientů, který pokračoval až do roku 2010. Tehdy bylo ve třetím pilíři zapojeno 4 595 000 klientů. Pokles nastává o rok později. V roce 2012 dochází k reformě třetího pilíře a je možnost vstoupit naposledy do transformovaných fondů. Tuto možnost využilo hodně lidí a počet účastníků přesáhl 5 000 000.

V grafu jsou patrné různé výše uvedené milníky. V roce 2004 se začala uplatňovat sleva na dani, což řadu Čechů motivovalo do třetího pilíře vstoupit. V roce 2012 je zase viditelný nárůst klientů z důvodu změny legislativy.

V roce 2013 dochází k poklesu počtu účastníků. Řada lidí si začala své naspořené peníze vybírat a počet uzavřených smluv byl nižší než počet osob, kteří třetí pilíř zcela opustili. Došlo také k výraznému výpadku distribuce vlivem změny zákona.

K nárůstu počtu klientů došlo až v letošním roce, kdy do třetího pilíře více lidí vstupuje než z něj vystupuje.

Vývoj státního příspěvku

Změnou prošel i státní příspěvek, který byl od počátku poskytován jako podpora pro ty, kteří se rozhodli spořit. V tabulce uvádíme státní příspěvek, se kterým tehdy penzijní připojištění odstartovalo v roce 1994.

| Příspěvek účastníka (měsíčně, v Kč) |

Výše státního příspěvku (měsíčně) |

|---|---|

| 100–199 | 40 Kč + 32 % z částky nad 100 Kč |

| 200–299 | 72 Kč + 24 % z částky nad 200 Kč |

| 300–399 | 96 Kč + 16 % z částky nad 300 Kč |

| 400–499 | 112 Kč + 8 % z částky nad 400 Kč |

| 500 a více | 120 Kč |

Tehdy byla podle výše měsíční úložky připisována fixní částka a v případě, že jste si spořili pod 500 Kč měsíčně, bylo k fixní částce připočítáno určité procento z vkládané částky nad stanovený limit.

Novela zmíněného zákona v roce 2000 pak pravidla trochu přenastavila:

| Příspěvek účastníka (měsíčně, v Kč) |

Výše státního příspěvku (měsíčně) |

|---|---|

| 100–199 | 50 Kč + 40 % z částky nad 100 Kč |

| 200–299 | 90 Kč + 30 % z částky nad 200 Kč |

| 300–399 | 120 Kč + 20 % z částky nad 300 Kč |

| 400–499 | 140 Kč + 10 % z částky nad 400 Kč |

| 500 a více | 150 Kč |

Státní příspěvek se mírně navýšil a s ním i procentuální poměry, jakými byla připočítávaná částka nad stanovenou hranici.

K výrazné změně pak došlo k 1. lednu 2013, kdy se státní příspěvek nově poskytuje až od měsíční úložky 300 Kč měsíčně.

| Měsíční úložka (v Kč) | Státní příspěvek (v Kč) |

|---|---|

| do 299 | 0 |

| 300 | 90 |

| 400 | 110 |

| 500 | 130 |

| 600 | 150 |

| 700 | 170 |

| 800 | 190 |

| 900 | 210 |

| 1000 | 230 |

Procentuální počítání zmizelo a zvýšil se i státní příspěvek, přičemž optimální je spořit 1000 Kč měsíčně, abyste na maximální státní příspěvek dosáhli.

Možnost předdůchodu

V roce 2013 startuje tzv. předdůchod. Ve zkratce znamená toto. Pokud si spoříte v doplňkovém penzijním spoření alespoň 5 let, máte možnost si v 60 letech zažádat o tzv. předdůchod. Ten vám bude vyplácen 2–5 let a výše měsíční výplaty musí být minimálně 30 % z průměrné mzdy. Zároveň musí mít výše vypláceného příspěvku neklesající výši.

Tomuto tématu jsme se podrobně věnovali v článku Předdůchody v roce 2018: na penzi z vlastních úspor potřebujete statisíce korun.

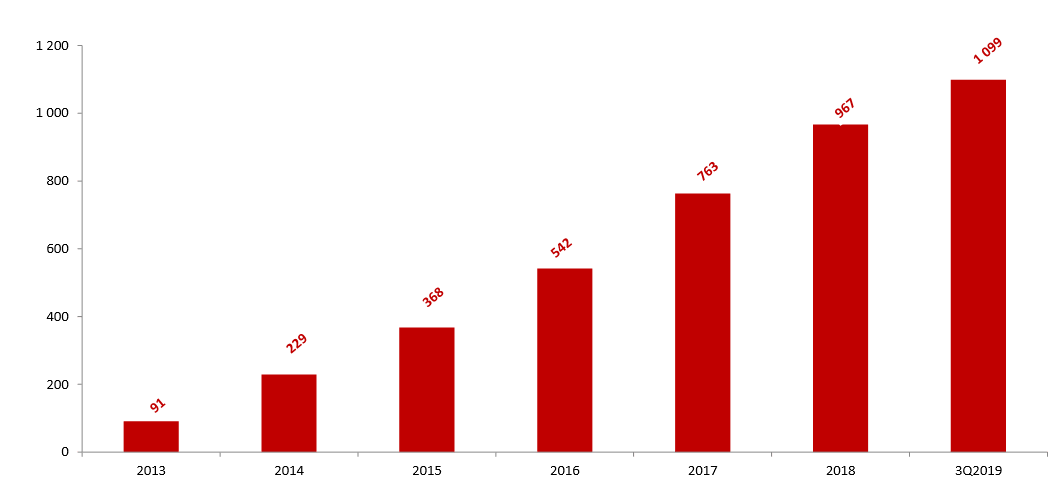

Naspořených peněz není dostatek

Celkový objem peněz naspořených ve třetím pilíři dosáhl v roce 2019 celkem 475 miliard korun. To je pěkná částka, ale v poměru k HDP činí pouze necelých 9 %. Naproti tomu v zahraničí je běžné, že v tomto soukromém typu spoření se nachází i 40 % HDP dané země. Z tohoto úhlu pohledu je tak objem naspořených peněz poměrně malý.

Vývoj objemu spravovaných prostředků (v milionech)

Z grafu a statistik je ale patrné, že některé novely zákona a změny měly pozitivní dopad na chování klientů a jejich motivaci do třetího pilíře vstupovat. Například v roce 2013 došlo k navýšení státního příspěvku, což řadu lidí motivovalo zvýšit svou měsíční úložku a tím dosáhnout na nejvyšší možnou státní podporu.

Počet účastníků stále stoupá

Počet účastníků v doplňkovém penzijním spoření stále stoupá. Aktuálně je v něm zapojeno přes 1 100 000 klientů. Z toho pouze 55 000 jsou dětské smlouvy.

Vývoj počtu účastníků v doplňkovém penzijním spoření (v tisících).

Roste i objem spravovaných prostředků, který aktuálně činí téměř 55 miliard korun.

Průměrná úložka? 700 Kč

Výše průměrné úložky se v průběhu času měnila. Výše jsme si uvedli, jaké měsíční úložky byly nejvýhodnější a nejoptimálnější v průběhu let. V roce 1994 to bylo 500 Kč měsíčně, v roce 2000 pak 1500 Kč a v roce 2013 stačilo na maximální státní podporu 1000 Kč. Průměrná úložka účastníků se ale od optimální úložky liší.

Vývoj průměrného měsíčního příspěvku účastníka a zaměstnavatele v penzijním připojištění/transformovaných fondech.

V roce 2019 činí průměrná úložka u transformovaných fondů 700 Kč. S tím se pojí i státní příspěvek ve výši 170 Kč měsíčně.

U smluv v doplňkovém penzijním spoření jsou však průměrné úložky vyšší, a to 800 Kč měsíčně.

Vývoj průměrného měsíčního příspěvku účastníka a zaměstnavatele v doplňkovém penzijním spoření.

I zaměstnavatelé do tohoto typu produktu přispívají více, a to v průměru 900 Kč měsíčně. Průměrný příspěvek na dětských smlouvách je pak 500 Kč měsíčně.

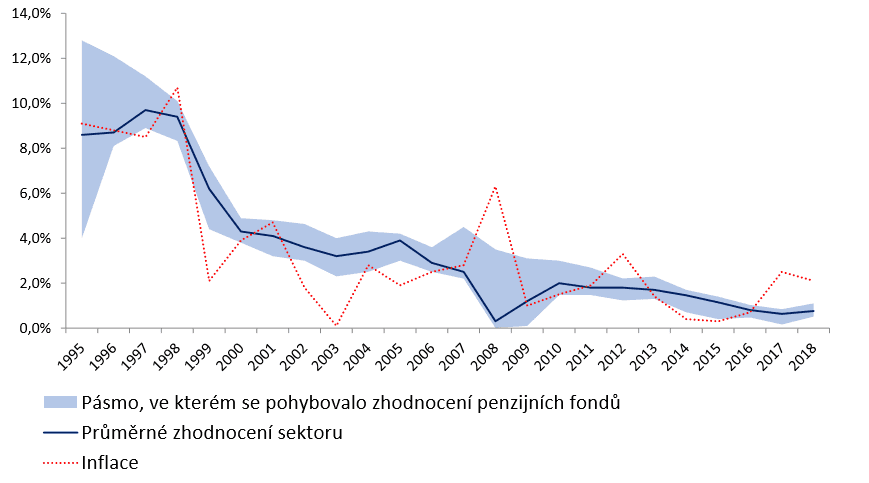

Zhodnocení

U dlouhodobých úspor řeší lidé v zásadě dvě rizika. Jedním z nich je riziko investiční, kdy investované peníze nejsou vloženy dobře, investice se nepovede a o peníze přijdete. K takovému případu za 25 let trvání penzijního spoření nedošlo.

Druhým rizikem je znehodnocení vlivem inflace. Tam ke znehodnocení také nedošlo, ale je to velmi těsné. Průměrný výnos činí 3,47 % ročně a průměrná inflace pak 3,34 % ročně.

Historicky pak samozřejmě nastaly i chvíle, kdy byla inflace vyšší než výnos.

Vývoj zhodnocení transformovaných fondů v letech 1995–2019

Například v roce 1998 vlivem měnové krize a posunu cenové hladiny. V roce 2008 zase výnos ovlivnilo zvýšení sazeb DPH a regulace nákladů na bydlení. I v roce 2012 zasáhl do výnosu efekt zvýšení DPH.

V roce 2017 a 2018 pak vývoj zhodnocení nebyl způsoben jednorázovým zásahem, ale ekonomickým prostředím. To nesvědčí především garantovaným investičním strategiím. Křivka státních dluhopisů je totiž pod mírou inflace. Penzijní společnosti tak do státních dluhopisů mohou investovat jakkoli dobře, ale nedokážou inflaci dohnat nebo předhonit.

Zhodnocování fondů jsme se věnovali v řadě článků. V roce 2017 to bylo v článku Penzijní transformované fondy peníze zhodnotily, účastnické jsou i ve ztrátě. A v roce 2018 to bylo například v článku Kolik loni vydělal váš fond? Penzijní připojištění zůstalo daleko za inflací a letos v článku Kolik loni vydělal váš penzijní fond? Na inflaci nestačil ani jeden, většina je v minusu.

A jak je to dnes?

V současné chvíli se třetího pilíře účastní 4,45 milionu klientů, z toho 1 100 000 klientů v doplňkovém penzijním spoření. Celkový objem naspořených peněz činí 475,8 miliardy korun, přičemž v doplňkovém penzijním spoření je to 54,8 miliardy korun. Průměrná měsíční úložka se u doplňkového penzijního spoření blíží 800 Kč, u transformovaných fondů je to necelých 700 Kč. Zaměstnavatelé přispívají v průměru přes 800 Kč.

Předdůchody čerpá aktuálně 4500 klientů.

Spoříte si dost?

Pointa penzijního spoření je v jeho dlouhodobosti a pravidelnosti. Ze statistik vyplývá, že řada lidí začne spořit až v pozdějším věku, například okolo 40 let. Spoří nízké částky a do důchodu si naspoří poměrně malou finanční rezervu.

Často mají lidé představu, že do důchodu by si chtěli naspořit okolo 1 milionu korun. Na to je ale třeba spořit dlouhodobě, nebo následně spořit velké částky. Najít ale ve 40 letech v rodinném rozpočtu 5000 Kč měsíčně jen na spoření je pro řadu lidí nereálné.

Demonstrujme si tedy příklad.

- Pan Martin začal spořit poměrně pozdě a spořil pouze 10 let, než šel do důchodu a začal si naspořené peníze vybírat. Měsíčně si mohl dovolit spořit 1000 Kč, přičemž zhodnocení činilo průměrně 4 %. Za 10 let tedy sám naspořil 120 000 Kč. Dalších 27 600 Kč dostal od státu formou státního příspěvku. Zhodnocení činilo 33 154 Kč. Celkem tedy naspořil 180 754 Kč. Pokud by počítal s tím, že v důchodu bude 20 let, přilepší si měsíčně 750 Kč.

- Pan Martin začal spořit o něco dříve a spořil si 1000 Kč při totožném zhodnocení po dobu 20 let. Sám tedy naspořil 240 000 Kč, od státu dostal příspěvek ve výši 55 200 Kč a zhodnocení činilo 153 115 Kč. Celkem naspořil 448 315 Kč a při důchodu v délce 20 let si měsíčně přilepšil o 1860 Kč.

- Kdo začíná spořit s prvním zaměstnáním, začíná v průměru okolo 30. roku života. V takovém případě by pan Martin spořil dejme tomu 30 let. Při totožné úložce a zhodnocení by si naspořil 884 370 Kč, což představuje příspěvek k důchodu ve výši 3518 Kč měsíčně po dobu 20 let.

- Posledním případem je situace, kdy si pan Martin spoří 40 let každý měsíc 1000 Kč při zhodnocení 4 %. V takové situaci by si se státním příspěvkem a zhodnocením přišel na 1 108 849 Kč, což představuje příspěvek 4620 Kč měsíčně po dobu 20 let.

Čím později začínáte spořit, tím vyšší musí být úložka, kterou měsíčně odkládáte. Například ve 40 letech už by musela činit oněch v průměru 5000 Kč měsíčně, abyste „dohnali“, co jste nenaspořili v minulosti.

Platí to ale i opačně. Vezměme příklad rodiče, který spoří svému dítěti od 2 let věku. Spoří pravidelně každý měsíc 500 Kč. V takovém případě bude mít dítě po započítání státní podpory a zhodnocení ve svých 30 letech naspořeno 356 000 Kč.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU