Sněmovna ve třetím čtení schválila balíček daňových opatření. Mezi nimi i zrušení superhrubé mzdy. Jak se bude v takovém případě počítat zaměstnancům výplata a kolik na změně kdo ušetří?

Nižší daň na dva roky?

Zrušení superhrubé mzdy bylo na stole od jejího zavedení už nesčetněkrát. Teď má ale ke schválení skutečně blízko. Navíc ve variantě, která se v minulosti zdála politicky neprůchozí.

Pomoc hlavně pro bohatší?

Kritici návrhu namítají, že z tohoto opatření budou nejvíce profitovat bohatší zaměstnanci. Dokládá to například studie VŠE, Národní rozpočtové rady vlády (NRRV) nebo think tanku IDEA CERGE.

V případě domácností s nízkými příjmy by se průměrná měsíční daňová úspora pohybovala kolem 180 Kč, zatímco u 10 % domácností s nejvyššími příjmy by to bylo 5600 Kč,

uvádí NRRV.

Ekonomové dlouhodobě navrhují snižovat zdanění práce spíš formou navyšování základní slevy na poplatníka.

Paradoxně ji prostřednictvím pozměňovacího návrhu nyní inicioval premiér Andrej Babiš, který totéž řešení ještě na konci minulého roku odmítal jako příliš drahé pro českou ekonomiku. Tehdy byl totiž ochoten přistoupit ke zrušení supehrubé mzdy pouze za podmínky, že se sazba daně z příjmů zvýší na 19 %. I tak by si zaměstnanci na výplatách polepšili, protože efektivní zdanění při superhrubé mzdě činí 20,1 %.

Současný návrh Babiše však jde dál. Přesněji jde až k návrhu, který se snaží několik let prosadit ODS. Tedy zrušit superhrubou mzdu a sazbu daně z příjmů fyzických osob ponechat na 15 %.

Pouze u poplatníků, jejichž základ daně přesáhne 48násobek průměrné mzdy, by se vše nad tuto hranici zdaňovalo sazbou ve výši 23 %. Při rovnoměrně rozložených příjmech během roku a se započtením úrovně průměrné mzdy pro příští rok ve výši 35 441 Kč se vyšší sazba bude vztahovat na příjmy nad 141 764 Kč měsíčně. Druhá sazba má nahradit tzv. solidární přirážku, která zdaňovala příjmy, které za měsíc přesáhly čtyřnásobek průměrné mzdy a za rok tedy 48násobek průměrné mzdy.

V tiskovém prohlášení Ministerstva financí (MF ČR) je uvedeno, že opatření je zamýšleno jen dočasně. Platit má po dobu dvou let, tedy do roku 2022. V samotném návrhu však o žádném časovém omezení zmínka není. O daňovém režimu a výši sazeb v následujících letech bude rozhodnuto dle aktuálního ekonomického a fiskálního vývoje,

dodává zpráva. Dnes už je jasné, že státní rozpočet si v nejbližších letech povede hodně špatně. Pokud si zle povede i ekonomika, bude až na příští vládě, aby musela přistoupit k nepopulárním opatřením a daňové zatížení zase zvýšila.

O kolik si polepšíte?

Ministerstvo financí na svém webu zveřejnilo kalkulačku, podle které snadno spočítáme, o kolik ušetří zaměstnanci s různou výší příjmu.

| Současná výše hrubé mzdy | Současná daň z příjmů | Navrhovaná daň z příjmů po zrušení superhrubé mzdy | Rozdíl v Kč |

|---|---|---|---|

| 15 000 Kč | 940 Kč | 180 Kč | 760 Kč |

| 20 000 Kč | 1943,75 Kč | 930 Kč | 1013,75 Kč |

| 25 000 Kč | 2947,50 Kč | 1680 Kč | 1267,50 Kč |

| 30 000 Kč | 3950 Kč | 2430 Kč | 1520 Kč |

| 35 000 Kč | 4953,75 Kč | 3180 Kč | 1773,75 Kč |

| 40 000 Kč | 5957,50 Kč | 3930 Kč | 2027,50 Kč |

| 70 000 Kč | 11 978 75 Kč | 8430 Kč | 3548,75 Kč |

| 130 000 Kč | 24 020 Kč | 17 430 Kč | 6590 Kč |

| 150 000 Kč | 28 304,08 Kč | 21 088,92 Kč | 7 215,17 Kč |

Zdroj: kalkulačka MF ČR

Návrh, který neprošel standardním připomínkováním a analýzou dopadů, nyní zamíří do Senátu a dále k podpisu prezidentovi. Je pravděpodobné, že než se k němu dostane, vrátí ho horní komora zpátky do Sněmovny. Takže platnost takto podstatné změny, se kterou se musí před koncem roku sžít například účetní programy, bude známa opravdu až na poslední chvíli. Navzdory tomu, že se vláda zaklínala transparentností a předvídatelností budoucích legislativních změn.

Vyšší sleva na poplatníka

Zrušení superhrubé mzdy ale není poslední dobrou zprávou pro poplatníky. Druhá novinka, pokud zdárně dojde až na konec legislativního procesu, zvýší daňovou slevu na poplatníka, takže si přilepší i podnikatelé. Změna vyplývá z pozměňovacího návrhu Pirátské strany, která plánuje nastavit daňovou slevu na poplatníka na výši odpovídající průměrné hrubé měsíční nominální mzdě za předminulý rok, což by pro příští rok byla průměrná mzda za rok 2019. Daňová sleva by se tak zvýšila ze současných 24 840 Kč na 34 125 Kč. Měsíčně by tak zůstalo poplatníkům v peněžence o dalších 774 Kč víc.

Kolik ušetříte celkem?

Kolik tedy ušetříte celkem v případě, že projdou obě změny? Výpočet si ukážeme na modelovém příkladu, abyste si zvládli svou úsporu spočítat podle našeho vzoru. Uvažovat budeme poplatníka, který má měsíční hrubou mzdu 23 000 Kč, 35 000 Kč a 60 000 Kč.

Hrubá mzda 23 000 Kč měsíčně – současná pravidla

Podle současných pravidel nejprve vypočteme superhrubou mzdu, když k hrubé mzdě přičteme pojistné, které za zaměstnance platí zaměstnavatel.

Poté z ní vypočteme zálohu na daň z příjmů a odečteme od ní měsíční výši daňových slev.

Pokud by vaše mzda přesáhla čtyřnásobek průměrné mzdy (pro letošek tedy 139 340 Kč), bude se na příjmy nad tuto hranici aplikovat ještě 7% daňové pásmo navíc – solidární přirážka, která se také odečte od hrubé mzdy.

Dále spočítáme pojištění placené zaměstnancem, které už se vypočítá z hrubé mzdy. Nakonec z hrubé mzdy odečteme zálohu na daň po odečtení slev a pojistné placené zaměstnancem. Získáme tak čistou mzdu.

Hrubá mzda 23 000 Kč × 24,8 % SP + 23 000 Kč × 9 % ZP = 23 000 + (5704 + 2070) = 30 774 = 30 800 Kč = superhrubá mzda po zaokrouhlení (zaměstnavatel odvádí pojistné ve výši 7774 Kč)

30 800 Kč × 15 % = 4620 Kč = záloha na daň z příjmů

4620 Kč − 2070 Kč = 2550 Kč záloha na daň z příjmů po odečtení daňové slevy na poplatníka

23 000 Kč × 6,5 % SP + 4,5 % ZP = 1495 + 1035 = 2530 Kč = pojistné odváděné zaměstnancem

Čistá mzda: 23 000 Kč − 2550 Kč − 2530 = 17 920 Kč

Hrubá mzda 23 000 Kč − nová pravidla

Podle nových pravidel by se záloha na daň z příjmu počítala z hrubé mzdy, stejně jako výše pojistného placeného zaměstnavatelem i zaměstnancem. Od zálohy odečteme zvýšenou měsíční slevu na poplatníka.

V případě, že by váš měsíční příjem přesáhl čtyřnásobek průměrné mzdy (pro příjmy za letošní rok platí 139 340 Kč, pro příjmy v příštím roce pak 141 764 Kč), bude se příjem nad tuto hranici zdaňovat vyšší, 23% sazbou.

Hrubá mzda 23 000 Kč × 24,8 % SP + 23 000 Kč × 9 % ZP = 5704 + 2070 = 7774 Kč = pojistné placené zaměstnavatelem

23 000 Kč × 15 % = 3450 Kč = záloha na daň z příjmů

3450 Kč − 2844 Kč = 606 Kč = záloha na daň z příjmů po odečtení daňové slevy na poplatníka

23 000 Kč × 6,5 % SP + 4,5 % ZP = 1495 + 1035 = 2530 Kč = pojistné odváděné zaměstnancem

Čistá mzda: 23 000 Kč − 606 Kč − 2530 = 19 864 Kč

Když stejným způsobem porovnáme rozdíl u hrubé mzdy ve výši 35 000 Kč a 60 000 Kč, vyjde nám následující úspora:

| Hrubá mzda | Čistá mzda nyní | Čistá mzda nově | Rozdíl za měsíc |

|---|---|---|---|

| 15 000 Kč | 12 405 Kč | 13 350 Kč | + 945 Kč |

| 23 000 Kč | 17 920 Kč | 19 864 Kč | + 1944 Kč |

| 27 000 Kč | 20 670 Kč | 22 824 Kč | + 2154 Kč |

| 35 000 Kč | 26 185 Kč | 28 744 Kč | + 2559 Kč |

| 40 000 Kč | 29 630 Kč | 32 444 Kč | + 2814 Kč |

| 50 000 Kč | 36 535 Kč | 39 844 Kč | + 3309 Kč |

| 60 000 Kč | 43 425 Kč | 47 244 Kč | + 3819 Kč |

| 80 000 Kč | 57 205 Kč | 62 044 Kč | + 4839 Kč |

| 100 000 Kč | 71 000 Kč | 76 844 Kč | + 5844 Kč |

| 130 000 Kč | 91 670 Kč | 99 044 Kč | + 7374 Kč |

Noc plná schvalování

Poslanci změny daní schvalovali sedm hodin na schůzi v noci z 19. na 20. listopadu. Kromě dvou výše zmíněných návrhů odsouhlasili také například:

- další rozvolňování pravidel rozpočtové odpovědnosti,

- stravenkový paušál,

- zrušení omezujícího limitu 60 300 Kč pro celkovou výši daňového bonusu,

- omezení osvobození při prodeji cenných papírů a podílových listů pro příjmy do 20 mil. Kč (aktualizace 11.12.2020: tento bod neprošel Senátem),

- změny v odepisování hmotného a nehmotného majetku,

- snížení sazby DPH u komunálního odpadu a druhotných surovin,

- stanovování odlišného místního koeficientu u jednotlivých částí obcí,

- osvobození rodičů hospitalizovaných dětí od místních poplatků,

- roční odklad zrušení osvobození u eurobondů,

- prodloužení období uznatelnosti darů na boj s koronavirem,

- snížení spotřební daňové sazby z motorové nafty,

- zvýšení spotřební daně z tabákových výrobků.

Schválené pozměňovací návrhy podle ministryně financí Aleny Schillerové vezmou veřejným rozpočtům dalších 130 miliard Kč. Státní rozpočet přijde na příjmech o 87 miliard, obecní rozpočty o 31 miliard a krajské o 12 miliard Kč. Ministryně rovnou upozornila, že tolik na výdajové straně neušetří a stát si tak bude muset půjčit.

Nic není jisté

Schválená opatření výrazně zatíží státní rozpočet i rozpočty obcí a krajů. Státní rozpočet, který pro letošek počítá s rekordním půlbilionovým schodkem, má příští rok dosáhnout nejméně dalších 320 mld. Kč, a to v něm ani nejsou uvažovány náklady popisovaných opatření, která se, jak popisujeme výše, šplhají k dalším 90 miliardám.

Snížení daňové slevy na poplatníka pomohli protlačit ODS i Piráti. S odsouhlasením zrušení superhrubé mzdy, jež pro rozpočet znamená dvojnásobné zatížení, pak pomohla ODS a SPD a část KSČM. Piráti, TOP 09 a např. i zástupci koaliční ČSSD byli naopak proti tomuto návrhu, který bude mít na rozpočet zhruba dvojnásobný dopad. Za ČSSD podával návrh na zrušení superhrubé mzdy ministr vnitra Jan Hamáček. Předloha počítala po jejím zrušení se zvýšením daňové sazby na 19 %, jak předpokládal předchozí návrh ministryně Schillerové a jak je slibováno také v koaliční smlouvě. Tato varianta by mírně přilepšila poplatníkům a zároveň by znamenala mnohem menší dopady na státní rozpočet, cca ve výši 20 mld. Kč.

Jak už dal najevo Senát ve svém usnesení, návrhy, které výrazně prohloubí deficit, jím snadno neprojdou.

Nezodpovědné schvalování, dopady i na obce a kraje

Na důsledky změn upozorňuje i Národní rozpočtová rada vlády (NRRV), která navíc poukazuje na nezodpovědný způsob, jakým bylo přijato další rozpočtové uvolňování. Podoba předloženého návrhu i způsob jeho předložení představují podle NRRV závažné porušení základních pravidel rozpočtového procesu. Vláda již schválila návrh rozpočtu na rok 2021, který s takto významným zásahem do veřejných příjmů nepočítá. Je tak porušen princip úplnosti a reálnosti rozpočtu. Fakt, že je zákon o pravidlech rozpočtové odpovědnosti takto závažným způsobem měněn poslaneckým pozměňovacím návrhem, ukazuje na tristní a nezodpovědný přístup vlády k institutu fiskálních pravidel,

uvádí zpráva s tím, že takto významná změna by měla projít standardním legislativním procesem, měla by se diskutovat s relevantními subjekty (vč. NRRV) a obsahovat i kvalitně makroekonomickou analýzu dopadů. Současná podoba materiálu je podle rozpočtové rady nekvalitní a obsahuje věcné i formální chyby.

Navrhované snížení daně z příjmů podle ní navíc výrazně poznamená i příjmy obecních a krajských rozpočtů. Nelze předpokládat, že obce a kraje budou schopny v tomto rozsahu redukovat provozní výdaje či zajistit si zdroje navýšením svého zadlužení. Důsledkem tohoto kroku tak bude pokles jejich investiční aktivity s negativním dopadem na agregátní poptávku a na tempo zotavení tuzemské ekonomiky.

Pokud je cílem snížení daňového zatížení stimulace spotřebitelské poptávky tak, jak je zdůvodňováno, není podle rady zvolený způsob vhodný: Z hlediska dopadu na čisté příjmy totiž více získají domácnosti s vyššími příjmy, u kterých lze očekávat, že značnou část dodatečných příjmů uspoří, čímž nedojde k přesunu těchto prostředků do reálné ekonomiky.

Jiní věří, že přijetí daňového balíčku by bylo pro ekonomiku dobrou zprávou. Nejen proto, že v hospodářsky náročném čase dojde k proticyklickému, tedy ekonomicky žádoucímu snížení daňové zátěže obyvatelstva, ale i proto, že z důvodu navýšení daňové slevy na poplatníka se příznivý efekt balíčku výrazněji dotkne také skupin zaměstnanců s nižšími příjmy. Do značné míry tak odpadá zásadní argument proti změně základu zdanění práce ze superhrubé na hrubou mzdu. Tímto argumentem bylo právě to, že tuto změnu – neboli „zrušení superhrubé mzdy“ – tolik nepocítí zaměstnanci s nízkými příjmy, kteří logicky platí nižší daň než zaměstnanci s vyššími příjmy,

uvedl Lukáš Kovanda, hlavní ekonom Trinity Bank.

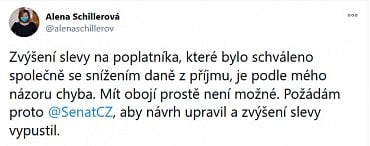

Ministryně Schillerová ale na svém twitteru uvedla, že právě zvýšení daňové slevy, které více pomůže lidem s nízkými příjmy, je chyba, a proto požádá Senát, aby ho z návrhu vypustil.

Kovanda obhajuje opatření s tím, že zrušení superhrubé mzdy má být jen na dva roky. Další vláda, pravděpodobně ta, která vzejde ze sněmovních voleb příštího roku, bude muset činit další zásadní změny v nastavení daňového systému ČR a bude muset pravděpodobně přistoupit ke zvýšení daní. To zvyšuje nejistotu mezi zaměstnavateli či podnikateli a obecně v ekonomice, která může ochromovat ekonomickou aktivitu,

uvádí ekonom i s poukazem na to, že opatření znamená enormní výpadek veřejných rozpočtů a jen menší část bude kompenzována navýšeným inkasem DPH a spotřební daně z tabáku.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU