V současné době je 66 % internetových objednávek placeno prostřednictvím platební karty. Navíc 40 % zákazníků jde na e-shop přes mobilní telefon. Možná i to jsou důvody, proč obchodníci na svých internetových obchodech zavedli takzvanou zapamatovanou kartu.

V praxi to znamená, že provedete na daném e-shopu objednávku a po zaplacení se vás systém zeptá, jestli chcete kartu uložit pro příští nákupy, případně vám oznámí, že vám kartu automaticky ukládá a pokud nesouhlasíte, máte zaškrtnout, že si tuto službu nepřejete. O tom, co přináší institut zapamatované karty vám jako zákazníkům, ale i e-shopům coby prodejcům, hovořil Michal Bilka ze společnosti Slevomat na konferenci Digitální peníze, kterou pořádal server Měšec.cz.

Rychlost a pohodlnost

Jednou z výhod je určitě rychlost. Při všech dalších nákupech na daném internetovém obchodě, kde máte kartu uloženou, už projdete celým procesem nákupu podstatně rychleji. Platební kartu už v podstatě nemusíte mít v ruce, protože všechny data jsou zapsané na e-shopu. Vám přijde klasická potvrzovací SMS o provedení on-line platby, zadáte kód a je objednáno.

Pro někoho to může představovat pohodlnější způsob nakupování, kdy nemusí hledat peněženku a v ní kartu, opisovat čísla a CVC kód a následně zase kartu a peněženku uložit na své místo.

Podle obchodníků si lidé často prohlížejí obsah internetových obchodů v terénu, když mají například chvíli čas v městské hromadné dopravě. Pokud se jim ale v tu chvíli něco líbí a chtěli by nakoupit, obnáší to určitý proces. Vyndat platební kartu, zapsat příslušná čísla, následně počkat na SMS kód, ten zadat a objednat. Ne každý chce ale vytahovat platební kartu na odiv v městské hromadné dopravě. To je však ta lepší varianta. Kdo by nechtěl provést platbu on-line, ale volil by raději převod z účtu na účet, bude mít situaci komplikovanější a pokud jeho banka nepodporuje například přechod z e-shopu do internetového bankovnictví s předvyplněnými údaji, bude složitě překlikávat mezi e-shopem a bankou. Tuto službu navíc podporuje pouze pár bank. Většina lidí tak podle obchodníků na provedení objednávky nepřikročí a nechají si objednání daného zboží na později. Otázkou je, jestli se pak k objednávce vrátí doma, až budou mít čas platbu provést, nebo nechají celou záležitost být. Že to lidé dělají, o tom svědčí údaje, podle kterých je z mobilních zařízení o 50 % větší nedokončení objednávek, než ze stolních počítačů či notebooků.

Lidé také často brouzdají po internetu ve svém volném čase, večer, když už relaxují po práci a třeba leží v posteli apod. Podle obchodníků ale čím více kroků je nutné k provedení objednávky a platby, tím vyšší je riziko, že je zákazník neochotný tyto kroky podstoupit a jednoduše nenakoupí.

Nedůvěra a obavy kvůli bezpečnosti

Češi ale vnímají zapamatovanou kartu jako riziko, které za pohodlí a rychlejší proces nestojí. Ze statistik společnosti Slevomat vyplynulo, že platební kartu si pro další nákupy uloží jen 10 % zákazníků. Z toho 9 % byly obnovy již uložených platebních karet. Jinými slovy 90 % uložených platebních karet tvoří ty, které si zákazníci znovu zadali po expiraci původní platební karty. Nových zákazníků, kteří by tuto službu chtěli využívat, tedy přibývá pomalu.

Obchodníci se snaží službu podporovat – třeba bonusy

Právě pomalý nárůst počtu těch, kteří by si chtěli nechat platební kartu v e-shopu uloženou, vede obchodníky k tomu, že se snaží tuto službu propagovat. Můžete se tak setkat s tím, že vám internetový obchod nabídne nějakou formu bonusu či benefitu výměnou za to, že tam kartu uložíte.

Benefit může mít různou formu. Peníze na příští nákup, procentuální sleva, body do věrnostního programu atd.

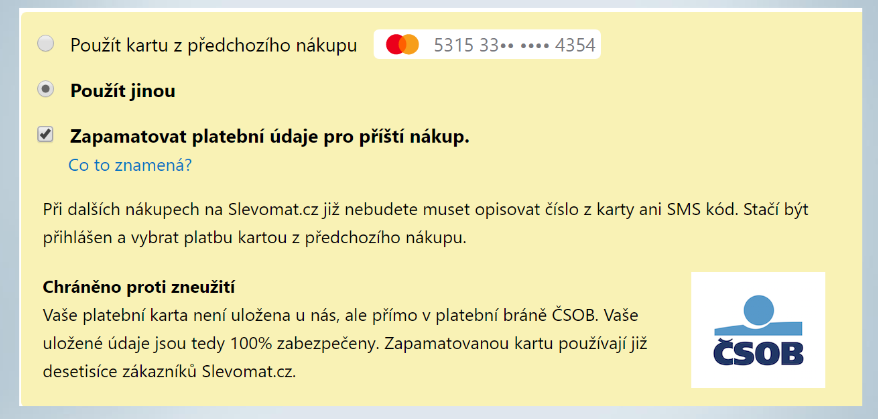

Je bezpečné si kartu nechat zapamatovat?

Nabízí se otázka, nakolik je bezpečné si v e-shopu nechat platební kartu uloženou. Přece jen na jednu stranu chci zrychlit proces a usnadnit si život, ale na druhou stranu se nechci ráno probudit bez peněz na účtu jen proto, že jsem byla líná zadat pár čísel pokaždé, když jsem si něco chtěla koupit.

Samotný institut zapamatované karty bezpečný je. Při nabídce k využití této služby vás prodejce může i informovat o tom, že platební karta se neukládá u obchodníka, ale v platební bráně dané banky.

Informace o tom, kde se údaje ukládají.

Jako se vším ale velice záleží na tom, jak s takovou službou naložíte. Pokud nakupujete v internetovém obchodě, který vidíte poprvé a neplánujete v něm nakupovat, je zbytečné si tu kartu ukládat.

Ke zneužití platební karty by dojít nemělo. V každém případě by vám totiž měl přijít SMS kód, který pro dokončení objednávky bude potřeba zadat. Ne vždy to ale platí. Například u čínských internetových obchodů není ověření přes SMS vyžadováno a platbu tam provedete jen několika kliknutím. Pokud by vám tedy někdo naboural takový účet, může vám skutečně přes objednávky vybrat peníze až do povoleného limitu.

Proto je potřeba sledovat, kde kartu ukládáte. Neověřené e-shopy by rovněž neměly být místem, kde k uložení karty kývnete.

Pokud to jde, využívejte dvoufaktorové ověření.

Ne všichni souhlasí

Ne všechny instituce však souhlasí s tím, že je tento nástroj bezpečný. Evropská bankovní asociace radikálně omezuje institut zapamatované karty. Chce, aby se u každé platby musel povinně zadávat 3D kód. Jiné návrhy ale mluví ještě radikálněji a chtějí úplně zrušit možnost nechat si platební kartu uloženou v e-shopu. Považují to za nebezpečný nástroj, který může sloužit ke zneužití. V praxi ale banky řeší minimum počtu podvodů na základě této zapamatované karty. Peníze jdou navíc jen na účet daného obchodníka, není možné přes zapamatovanou kartu u jednoho obchodníka peníze poslat jinam.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU