Pokud bychom vám chtěli ukázat seznam těch možných nejlepších investic pro běžné, retailové investory na základě historických dat (do budoucnosti totiž nikdo nevidí), kapacita našeho článku by na to nestačila.

Začít s pravidelným investováním je snazší, než to může na první pohled vypadat. Ukážeme si praktické příklady, jak můžete začít pravidelně investovat bez další instalace speciální investiční aplikace a vše ovládat v prostřední stávajícího přístupu do vaší banky.

Pravidelně od stovky, ale najděte jich aspoň pět

Nemusíte mít našetřeno statisíce. U pravidelného investování vám stačí klidně 100 Kč měsíčně. Na stokoruně si snadno můžete vyzkoušet, jak pravidelné investování probíhá a jak se v čase vyvíjí. Nicméně, aby to dávalo pro vás finanční smysl, najděte aspoň 500 Kč měsíčně. Když vám peněženka dovolí více, jednoduše částku zvýšíte.

Důležitá a zásadní je pravidelnost investování. Neinvestuje jen podle emocí, nebo aktuální situace na trhu, naučte se investovat pravidelně. Pravidelnost totiž funguje. Začít můžete s malými částkami a ty postupně navyšovat podle aktuálních možností nebo cílů. Investice si tak můžete snadno přizpůsobit své životní situaci.

Z hlediska salda – tedy rozdílu přítoků a odtoků peněz – vidíme nárůst o 60 %. Nejvýraznější zájem je o konzervativnější fondy typu nemovitostních a o pravidelné investice v nižších částkách od 500 korun po jednotky tisíc,

popisuje příliv pravidelných investic a odklon od tradičního spoření Ivana Pícková, ředitelka retailového bankovnictví Banky CREDITAS. A je to logický vývoj. Ty nejlepší spořicí účty dnes nabízejí max. 4 % p.a., a to s podmínkami. U bankovních termínovaných vkladů jsou maximem 3,20 % p.a. Ty nejlepší konzervativní podílové fondy připsaly min. přes 10 % p.a.

Udělejte si z investování návyk

Na rozdíl od jednorázového vkladu v bance vás pravidelné investování nutí pokračovat i tehdy, kdy trhy kolísají. To vám pomůže předejít ukvapeným rozhodnutím a budujete si tím zdravý finanční návyk. Investování se tak stává součástí vašeho běžného měsíčního rozpočtu.

Právě v těch divočejších obdobích pravidelnost pomáhá. Nenecháte se unést panikou, neprodáváte v mínusu, nečekáte na zázrak. Prostě dál investujete – klidně a bez zbytečných emocí. Že to funguje, ukazují tabulky níže.

Pravidelné investování je cestou, kam můžete ukládat peníze, které teď nepotřebujete a nechcete, aby vám jen tak ležely na méně úročeném spořicím účtu.

Pravidelné investování vás může v delším horizontu ochránit před rizikem krátkodobých poklesů hodnoty investice.

Složené úročení je vaším spojencem

Představte si, že vaše výnosy samy začnou vydělávat další výnosy. Tomu se říká složené úročení. Čím déle investujete, tím víc tahle finanční spirála funguje. Až se po pár letech podíváte na zůstatek investičního účtu, budete příjemně překvapeni, jak se jeho zůstatek zvýšil o výnosy díky pravidelně investovaným stokorunám. Čím dříve začnete investovat, tím větší efekt může mít právě čas.

Ukážeme si dva modelové příklady pravidelných investic ve výši 1000 Kč do podílového fondu.

1. scénář: Mírný nárůst cen akcií

Dva poklesy a mírný nárůst ceny investičních akcií dokonale ilustruje situaci, kdy se ani nedostanete na původní vstupní hodnotu při první pravidelné investici, ale i tak jste stále v plusovém výnosu.

| Měsíc | Cena podílového listu (Kč) |

Investovaná částka (Kč) | Počet nakoupených cených papírů |

|---|---|---|---|

| Leden | 1 | 1000 | 1000 |

| Únor | 0,80 | 1000 | 1250 |

| Březen | 0,50 | 1000 | 2000 |

| Duben | 0,80 | 1000 | 1250 |

| Květen | 0,80 | 1000 | 1250 |

| Celkem | – | 5000 | 6750 |

| Hodnota investice při ceně 0,80 Kč/akcie |

– | – | 5400 Kč |

| Zisk | – | – | 8 % |

2. scénář: Výrazný propad a následný růst

Nastaly dva výrazné propady hodnoty ceny investičních akcií, které mohly vylekat nejednoho investora. A právě ty jsou v konečném součtu tím, co vám způsobilo výrazný výnos. Za stejnou cenu jste za vaše peníze dostali 2× více akcií.

| Měsíc | Cena podílového listu (Kč) |

Investovaná částka (Kč) | Počet nakoupených cených papírů |

|---|---|---|---|

| Leden | 1 | 1000 | 1000 |

| Únor | 0,50 | 1000 | 2000 |

| Březen | 1 | 1000 | 1000 |

| Duben | 0,50 | 1000 | 2000 |

| Květen | 1 | 1000 | 1000 |

| Celkem | – | 5000 | 7000 |

| Hodnota investice při ceně 1 Kč/akcie |

– | – | 7000 Kč |

| Zisk | – | – | 40 % |

Tohle vám spořicí účet ani termínovaný vklad nedá

V tabulce níže máte příklady aktálně nabízených investic pro pravidelné investování, které najdete ve svém internetovém nebo mobilním bankovnictví vaší banky.

Abychom se přiblížili bezpečí klasických bankovních vkladů, do výběru jsme zařadili jen retailové fondy (tj. ne fondy pro kvalifikované investory), které za poslední rok připsaly zhodnocení nad 5 % p.a.

Podmínky výběru:

- Retailový fond.

- Jde o český podílový fond.

- Lze zakoupit online v prostředí internetového nebo mobilního bankovnictví.

| Banka | Název fondu | ISIN | Výkonnost za 1 rok | Min. investice | Vstupní poplatek |

|---|---|---|---|---|---|

| Air Bank | Conseq korporátních dluhopisů |

CZ0008473873 | 5,52 % p.a. | 100 Kč | 0 % |

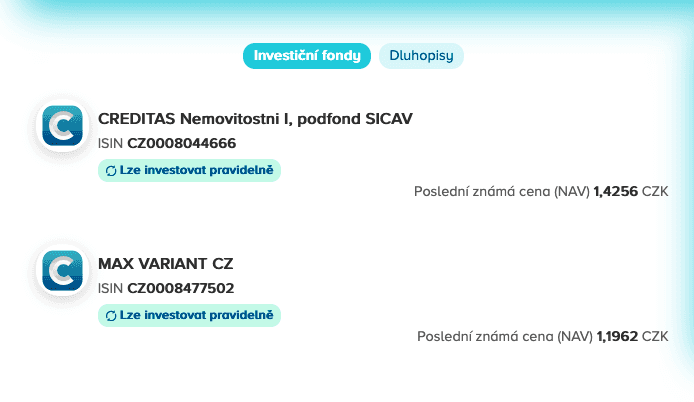

| Banka CREDITAS | CREDITAS Nemovitostní I |

CZ0008044666 | 10,32 % p.a. | 500 Kč | 0 % |

| REICO LONG LEASE Plus |

CZ0008476280 | 6,21 % p.a. | 500 Kč | 1,50 % | |

| Česká spořitelna | REICO NEMOVITOSTNÍ Plus |

CZ0008475373 | 5,88 % p.a. | 100 Kč | 1,50 % |

Pozn.: U fondu od Banky CREDITAS jde o data ze čtvrtletní zprávy za 1. kvartál 2025.

Sami vidíte, že nejmenší investice začíná od 100 Kč měsíčně, ale základem by mělo být 500 Kč. Zvláště podílové fondy větších bank jsou zatíženy vstupními poplatky, menší banky si naproti tomu poplatky neúčtují.

Investovat můžete začít sami přímo v internetovém či mobilním bankovnictví 6 bank. Pravidelné investice jsou součástí nabízených služeb a nepotřebujete k nim žádnou další aplikaci.

Přehled bank, které umí sjednat pravidelné investování přímo v prostředí internetového/mobilního bankovnictví bez nutnosti další aplikace:

- Air Bank

- Banka CREDITAS

- Česká spořitelna

- Fio banka

- Komerční banka

- MONETA Bank

Naproti tomu dvě banky i pro pravidelné investování používají oddělené investiční aplikace.

Banky s návaznou investiční aplikací pro pravidelné investování:

- ČSOB (Patria)

- Raiffeisenbank (Raiffeisen Investice, RBroker)

Investovat můžete i mimo banky

K investování můžete využít i sítě finančních poradců. Získáte tím více možností a nabídek. Pokud bychom se posunuli za hranice internetového bankovnictví bank či jejich mobilních aplikací, v tabulce níže máme pro vás další tipy na seriózní retailové fondy, které za poslední rok připsaly více jak 5 % p.a. Ty však sjednáte primárně přes poradenské sítě.

| Společnost | Název fondu | ISIN | Výkonnost za 1 rok | Min. investice | Vstupní poplatek |

|---|---|---|---|---|---|

| ZDR Investments |

ZDR Public, podfond Real Estate |

CZ0008044658 | 5,62 % p.a. | 200 Kč | 0 % |

| ZDR Investments |

ZDR Industrial, podfond Real Estate |

CZ0008049111 | 6,76 % p.a. | 200 Kč | 0 % |

| Trigea | Trigea nemovitostní fond |

CZ0008043874 | 6,87 % p.a. | 500 Kč | max. 3 % |

| FIDUROCK | FIDUROCK I. nemovitostní podfond |

CZ0008052206 | 8,52 % p.a. | 200 Kč | max. 5 % |

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU