Při ztrátě zaměstnání nemá pětina lidí dostatečné finanční rezervy na to, aby s penězi vydržela déle než měsíc. Výše úspor a to, kolik by lidé chtěli mít ideálně našetřeno, souvisí i s finanční gramotností. Ta se sice rok od roku zvyšuje, ale znalosti řady Čechů jsou stále podprůměrné.

Výhodný úvěr si většina lidí nespočítá

V testu finanční gramotnosti dosáhli respondenti jen průměrné znalosti, celkový průměr činil 57 %. V posledních 3 letech se tak index finanční gramotnosti zvýšil vždy pouze o 1 procentní bod.

Letos však, oproti předchozím létům, nepanuje výrazný rozdíl mezi znalostmi starší a mladší generace. Naproti tomu je ale míra úspěšnosti výrazně navázána na vzdělání.

Dosažený výsledek v testu finanční gramotnosti v závislosti na věku, vzdělání, bydlišti a dalších faktorech.

Lidé se základním vzděláním nebo s výučním listem dosáhli v testu průměrného výsledku 49 bodů. Naopak lidé s maturitou dosáhli výše zmíněného průměrného výsledku 57 bodů. Lidé s VŠ mají index 66 bodů ze 100, což je i díky větší praxi s penězi.

Zdaleka nejtěžší otázkou byla pro všechny dotazované otázka výhodného úvěru. Pokud si dotázaní měli vybrat z nabízených variant, který z úvěrů je nejvýhodnější, nedokázaly správně odpovědět téměř dvě třetiny Čechů.

Znalosti získáváme primárně samostudiem

S úrovní finanční gramotnosti může souviset i způsob, jakým ke znalostem přicházíme. Podle průzkumu je nejčastější forma zjišťování informací pomocí vlastních zkušeností. Ty ale mohou být bez komplexnějšího zasazení do kontextu a chybějící edukace nedostatečné.

Kde jste se o finanční gramotnosti dozvěděli nejvíce?

Výrazně méně dotázaných (16 %) pak čerpalo informace primárně od poradců. A 13 % dotázaných dostalo nejvíce informací o finanční gramotnosti z rodiny. Poměrně málo dotázaných (6 %) se s ní setkalo už ve škole v rámci vzdělání. Někteří ale také jako zdroj informací využívají sociální sítě či přátele.

Ve škole se s finanční gramotností setkává primárně mladá generace, která už má tuto problematiku zahrnutou v osnovách. Naopak starší generace získala znalosti převážně vlastními zkušenostmi.

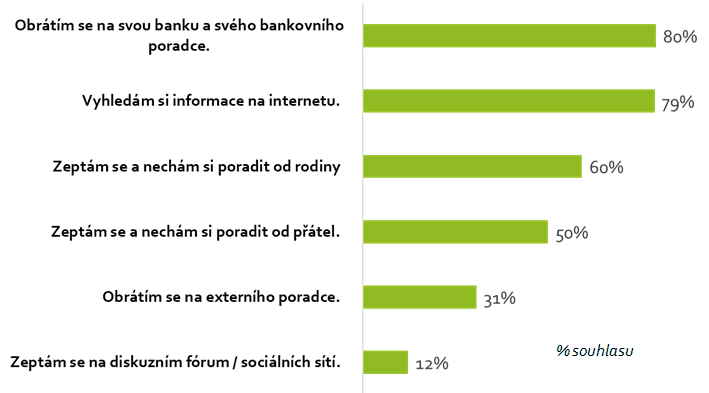

Při tápání se obracíme na finančního poradce a internet

Pokud lidé v nějaké problematice tápou, nejčastěji se obrátí na svého finančního poradce, aby jim pomohl.

Na koho se obracíte, když si nevíte rady?

Velmi často si také informace dohledáváme na internetu. Více než polovina se také zeptá rodiny a polovina si nechá poradit i od přátel. Třetina se pak ptá svého externího poradce a 12 % dotázaných jde diskutovat na sociální sítě.

Ačkoli se ale většina lidí ptá svého bankovního poradce, zároveň polovina přiznává, že se v nejrůznějších doporučeních od něj ztrácí.

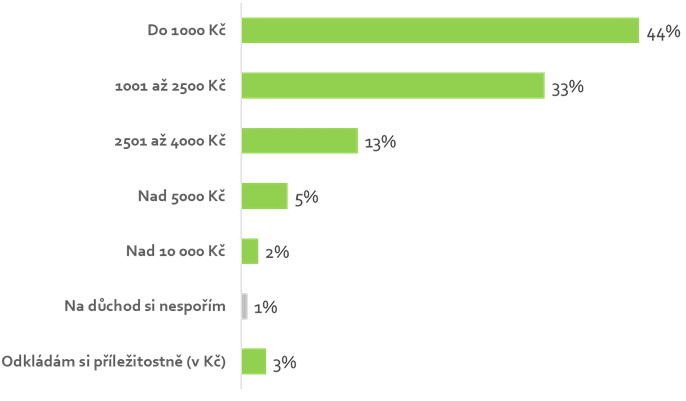

Měsíčně si odkládáme většinou nad 1000 Kč

Pravidelné odkládání peněz na horší časy by mělo být standardem. To si většina dotázaných plně uvědomuje a alespoň malý obnos si z výplaty odkládá většina Čechů.

Jakou částku si pravidelně odkládáte?

Nejčastěji jde o částku mezi 1001–2500 Kč. Více než pětina si ale měsíčně odkládá nad 2500 Kč. Někteří si však odkládají pouze příležitostně, například když jim to finanční situace dovolí. A 1 % si neodkládá nic a žádnou finanční rezervu si netvoří.

Nejčastěji si pak lidé vytváří finanční rezervu proto, aby byli připraveni na neočekávané události. Těmi může být rozbitý spotřebič v domácnosti, nutnost zaplatit nákladnou opravu auta, výměnu kotle apod.

Jak dlouho vydržíte s penězi při výpadku příjmu?

Důležitější než pravidelné odkládání je ale částka, kterou už lidé našetřenou mají. Někteří už mají našetřený dostatečný finanční polštář, se kterým by v případě výpadku příjmu vydrželi i více než rok.

Jak dlouho byste vydrželi s našetřenými penězi při výpadku příjmu?

Pětina dotázaných by při výpadku příjmu vydržela s penězi jen měsíc. Většina má pak finance na 3 měsíční fungování bez nutnosti snížení životního standardu.

Obecně se doporučuje, aby vaše finanční rezerva tvořila šestinásobek vašeho měsíčního příjmu. Půl roku je totiž zpravidla dostatečná doba na to, abyste v případě úrazu či ztráty zaměstnání měli dost času na vzpamatování.

Na důchod odkládáme většinou alespoň 1000 Kč

Další položkou, na kterou by si lidé měli odkládat pravidelně peníze, je důchod.

Jakou částku si odkládáte na důchod?

Přes 75 % dotázaných si na důchod odkládá alespoň 1000 Kč měsíčně. Jenom naprosté minimum lidí si na stáří neodkládá žádné peníze.

Adekvátní částka, kterou by si lidé měli spořit, se nedá určit plošně. Záleží primárně na tom, jakou částku už naspořenou máte a jak si své stáří představujete. Řada lidí také kromě finančního spoření volí i další formy zajištění na stáří. Například hmotné zajištění nemovitostí. To ale převažuje u starší generace. Mladí lidé volí spíše finanční formu zajištění a řada z nich teprve zjišťuje, jaké jsou možnosti.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU