V článku Jak pojistit OSVČ proti pracovní neschopnosti jsme vám představili možnost, jak se pojistit komerčně a v případě pracovní neschopnosti dostávat od pojišťovny denní dávky. Z článku vyplynulo, že pokud si chcete toto pojištění sjednat samostatně, tedy bez životního pojištění či dalších produktů, máte na výběr pouze ze 3 pojišťoven:

- Česká pojišťovna ZDRAVÍ.

- Pojišťovna VZP (neplést se zdravotní pojišťovnou).

- UNIQA pojišťovna.

Situace vypadá jednoduše. Vyberete si z nabízených 3 pojišťoven tu, jejíž nabídka vám bude připadat nejpřitažlivější, a zajdete na pobočku s tím, že si pojištění rovnou uzavřete. Má to ale háček. Ne vždy vám v pojišťovně vyhoví.

Pojištění denních dávek pro případ pracovní neschopnosti není coby samostatné pojištění pro pracovníky pojišťovny příliš výhodné. Pokud ho s vámi uzavřou, jejich provize nebude příliš vysoká, jen v řádech stokorun (přesněji cca do 15 % ročního pojistného). A tak se vám často budou snažit nabídnout jiný produkt, ve kterém je obsaženo již zmíněné pojištění, které si chcete sjednat, ale i další rizika. Hlavně však půjde o životní pojištění, čímž na něm stoupá výše provize pracovníka pojišťovny, resp. pojišťovacího poradce. A samozřejmě i cena, kterou zaplatíte na pojistném.

Česká pojišťovna ZDRAVÍ

Českou pojišťovnu ZDRAVÍ jsme navštívili celkem čtyřikrát. Pokaždé jsme „hráli stejnou roli“. Přáli jsme si coby OSVČ pojištění, které by nás ochránilo v případě nemoci. O produktové nabídce samotné pojišťovny toho příliš nevíme, a tak bychom rádi, aby nám poradili a nastínili naše možnosti. A žádné další produkty nechceme, stačí nám pouze toto jedno riziko.

Na pobočce v Praze v Jindřišské ulici nám pracovnice za přepážkou ochotně nabídla přímo produkt Multizdraví. To je správně, my jsme chtěli pojištění orientované pouze na výše zmíněné riziko.

Na pobočce v Praze v ulici Milady Horákové jsme ale narazili. I přes naše ujištění, že chceme pojištění pouze pro případ pracovní neschopnosti a chceme jej sjednat jako samostatný produkt, nám pracovnice oznámila, že to nelze. Respektive, lze pojistit jedno riziko, ale ne takto samostatně. A nabídla nám „výhodný“ produkt – Komplexní rizikové pojištění Multirisk 2014.

Příjmy doložíte výpisem z účtu (?!)

Zajímalo nás, zda je skutečně produkt Multirisk pro nás výhodnější, a tak jsme si jej nechali pracovnicí vytvořit. Uvedli jsme, že jako OSVČ je náš příjem přibližně 30 000 Kč za měsíc, ale může se to lišit, v závislosti na zakázkách a dalších faktorech. Podle pracovnice bychom se tedy měli ideálně pojistit na 1000 Kč na den. Na to jsme namítli, jak budeme v případě nemoci dokazovat takový příjem, když maximální částka bez dokazování příjmů činí 300 Kč. Zda například stačí vytisknout výpis z účtu. Podle pracovnice stačí. To je nemilé, protože pojišťovna vám na základě vašeho výpisu z účtu, na kterém máte příjem 30 000 Kč měsíčně, rozhodně nevyplatí 1000 Kč denně za pracovní neschopnost.

Jak se počítá příjem ČP Zdraví

Česká pojišťovna ZDRAVÍ váš příjem počítá podle speciálního vzorce. Vezme váš příjem z podnikání či jiné samostatně výdělečné činnosti a podívá se na váš daňový základ. Z něj pak ještě odečte daň z příjmu, pojistné na sociální zabezpečení a na všeobecné zdravotní pojištění. A teprve to, co zůstane, je podle pojišťovny váš skutečný příjem.

Výsledek

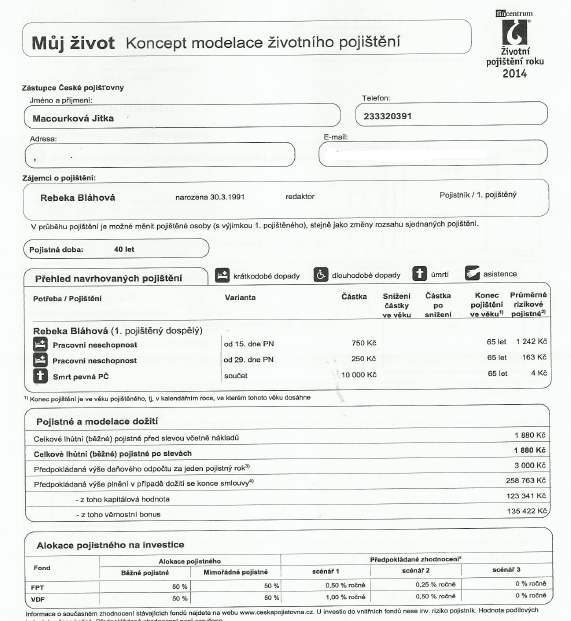

Po přibližně 30 minutách jsme odcházeli z pojišťovny s tím, že jsme chtěli pojištění pro 40letou ženu-podnikatelku, která se chce pojistit pouze proti pracovní neschopnosti. A dostali jsme následující produkt:

- Komplexní rizikové životní pojištění Multirisk.

- Od 15. dne PN dostane pojištěná 750 Kč denně.

- Od 29. dne PN dostane 250 Kč denně.

- V případě smrti dostanou pozůstalí 10 000 Kč (minimální nutná částka).

Výsledná cena: 1880 Kč měsíčně. Ale za něco, co reálně nedostanete. Pokud by se totiž váš příjem nějak rapidně nezvedl, dostanete v případě nemoci pouze 300 Kč na den, což je maximální částka bez dokazování příjmů a zároveň kategorie, kam s tímto příjmem spadnete po úpravě výše zmíněným speciálním vzorcem. Stejnou částku za den v případě pracovní neschopnosti dostanete i tehdy, když si sjednáte produkt Multizdraví. U něj ale měsíčně zaplatíte měsíčně částku v řádech stokorun, nikoli tisíců, viz. předchozí článek.

Modelace pojištění, kterou jsme dostali od ČP ZDRAVÍ.

Bohužel se nejedná o výjimku. Stejnou zkušenost jsme měli i v Praze v ulici Na Pankráci. Opět jsme dostali doporučeno sjednat si výše zmíněné Komplexní rizikové pojištění Multirisk s tím, že se v rámci něj dá pojistit pouze toto jedno riziko.

Ani pobočka České pojišťovny v Ostravě na Hlavní třídě nenabídla přímo produkt ČP Zdraví. Figurant dostal komplexní nabídku investičního životního pojištění Můj život. Na další pobočku na ulici 28. října v Ostravě se už připravil a tvrdošíjně trval na tom, že životní pojištění nechce. Zabralo až zobrazení existence produktu přes mobilní prohlížeč přímo pracovnici pojišťovny. Když pracovnice viděla, že takový produkt existuje (Multizdraví) a že by jej dokonce měli umět sjednat, po poradě s kolegyní se jí podařilo najít informace v počítači a obdrželi jsme nabídku.

UNIQA pojišťovna

Veselé zážitky máme i z UNIQA Pojišťovny, kterou jsme rovněž navštívili několikrát. V Praze v Poděbradské ulici nám po naší úvodní žádosti ihned nabídli pojištění s názvem Kompakt, které je pro tyto účely určeno. Vyzkoušeli jsme ale ještě i jinou pobočku, a to přímo v centru Prahy v Opletalově ulici. Zde jsme na náš dotaz dostali jasně odmítavou odpověď. Samostatně toto pojištění sjednat nelze, pouze v rámci životního pojištění.

A následně jsme dostali modelaci Rizikově životního pojištění s dividendou pro 36letou osobu. Pojistná částka pro případ smrti byla v tomto případě nastavena na 30 000 Kč jako nutné minimum. A k tomu byla sjednána denní dávka od 29. dne nemoci ve výši 500 Kč na den. Celková cena činila 417 Kč. Zároveň je ve smlouvě dovětek, že pojišťovna zhodnocuje námi vložené vklady prostřednictvím výnosu z podílových jednotek a po dobu našeho pojištění se předpokládá výnos ve výši 1,3 %. Na konci pojistné doby (za 29 let) si tak jako bonus můžeme vybrat 5750 Kč.

Modelace pojištění, které jsme dostali od UNIQA Pojišťovny.

V Ostravě se nám nabídku soukromého zdravotního pojištění podařilo získat napoprvé. Na jedničku s hvězdičkou to ale nebylo, z počátku se pracovnice pokoušela modelovat životní pojištění. Když jsme ji hned zastavili a říkali, že musí existovat samostatný produkt, to už nás uslyšela Kateřina Čičelová, která agenturu spravuje. Pak šlo vše velmi rychle a za pár minut jsme v ruce drželi modelaci pojištění. Ještě se nám omlouvala, že kolegyně byla čerstvě po školení a tam už pojišťovna takové produkty neškolí, hlavní je (bohužel) životní pojištění. Z návštěvy této agentury jsme si však odnesli velmi dobrý dojem a vztah k zákazníkovi byl excelentní.

Pojišťovna VZP

Pojišťovna VZP měla jako jediná ve svých produktech přehled. Navštívili jsme několik poboček a pokaždé jsme na náš dotaz dostali odpověď totožnou – nabídka pojištění Patron. Následně jsme už jen řešili, v jaké výši chceme denní dávky v případě nemoci a to, zda se účastníme důchodového pojištění.

Asi. Možná. Těžko říct. Generali sama neví

Špatnou zkušenost máme z pojišťovny Generali, kde vlastně do dnešního dne nevíme, zda tato pojišťovna umožňuje sjednat si samostatně Pojištění denní dávky pro případ pracovní neschopnosti. A to jsme ji navštívili hned několikrát, i na centrále.

První návštěva proběhla v Praze v Maňákově ulici. Zde nám bylo řečeno, že to sice lze, ale není to pro nás příliš výhodné. To nám nevadilo, stejně jsme chtěli vidět alespoň návrh pojištění. Pracovnice pobočky byla ale velice neodbytná a trvala na tom, že nám ukáže kalkulaci produktu, který je pro nás výhodnější, ať to vidíme, a udělala nám kalkulaci variabilního životního pojištění BeneFIT EXTRA. V rámci něj nám pokládala mnoho otázek, jako datum narození, bydliště, sporty, které provozujeme, zdravotní stav, výška, váha atd. Namítli jsme, že potřebujeme jen onu kalkulaci, ale toto je prý nutný postup. Následně jsme dostali kalkulaci životního pojištění na 890 Kč. Již zmíněné pojištění proti pracovní neschopnosti coby samostatný produkt jsme bohužel nedostali.

Na pobočce v Praze v Thámově ulici nám bylo rovnou řečeno, že tento produkt sjednat nelze, a opět jsme dostali modelaci produktu BeneFIT EXTRA.

Na Praze 6 v Eliášově ulici jsme ale měli zkušenost zcela opačnou. Během 5minutové schůzky jsme obdrželi přesně to, co jsme chtěli: kalkulaci nemocenského pojištění, v rámci kterého je pojištění denní dávky pro případ pracovní neschopnosti. Takže to jde, nebo ne?

Snažili jsme se dopátrat, zda tedy je, nebo není možné se u pojišťovny takto pojistit. Kontaktovali jsme i tiskového mluvčího, ale ani po několika urgencích jsme neobdrželi odpověď. Na infolince pojišťovny nám bylo vždy řečeno, že žádné informace k produktům nemají a mohou nám sjednat schůzku. Ta se nám ale po těchto zkušenostech zdála poněkud bezúčelná.

V Ostravě nám v pobočce Generali pojišťovny na Varenské ulici automaticky nabídli investiční životní pojištění s připojištěním denních dávek při pracovní neschopnosti. Jinak to nejde, říkali.

Na centrále pojišťovny v Praze na Pankráci jsme pracovníka zaskočili požadavkem, ale nelenil a zavolal přímo na produktové oddělení Generali s dotazem, zda lze pojištění pracovní neschopnosti sjednat samostatně. A poté byl zaskočen opět, protože ani z centrály mu jasně neodpověděli. My se dozvěděli, že to „asi nejde“.

Musíte přesně definovat, co chcete

Rada na závěr? Pokud se budete potřebovat proti nějakému riziku pojistit, je dobré se dopředu informovat z různých zdrojů, jaké produkty která pojišťovna nabízí. Ideálně si prostudujte i webové stránky a nabídku produktů. Jít totiž zcela naslepo na pobočku a chtít si nechat poradit, jak ve své životní situaci postupovat, nemusí být vždy ta nejlepší varianta. Do pojišťovny byste měli jít s jistotou, co přesně chcete sjednat. V opačném případě vám „něco“ sjedná pracovník pojišťovny, jenže platit to budete vy.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU