Když v Česku světlo světa spatřily bezkontaktní platební karty, jejich vydavatelé i karetní společnosti média a veřejnost ujišťovali, že bezkontaktní karty jsou bezpečné a není třeba se obávat jejich zneužití při ztrátě. Ne, že by nešly vůbec zneužít, ostatně platební karta nikdy nebyla vzorem stoprocentní bezpečnosti, ale šlo o to, že každá bezkontaktní karta má nastavený počet transakcí bez zadání PIN, po jejichž naplnění vyzve k zadání PIN a bez toho už neprovede žádnou bezkontaktní transakci.

V této iluzi byli držitelé platebních karet dodnes. Vše se mění naším testem, který jsme provedli a který prokázal, že vyžádání náhodného zadání PIN je historií a bezpečnost vydavatelé karet řeší buď jiným způsobem, anebo ji zcela přehazují na držitele karty.

Test ve zkratce

- Provedli jsme necelých 500 transakcí bezkontaktními kartami.

- Žádná karta, resp. terminál nikdy po nás nechtěli PIN. Ani náhodně, ani omylem, ani cíleně. Nikdy.

- Náhodné zadání PIN pro nízké platby se týká jen offline transakcí.

- Všechny transakce byly provedeny online, tj. online ověření zůstatku karty nebo její blokace.

- Pokud jsme z karty dostali 11 000 Kč, test jsme ukončili.

- Všechny peníze jsme vrátili zpět držitelům karet formou refundace nebo storna.

- Během testu nepřišla k újmě žádná platební karta, ani její držitelé.

- Obchodník za umožnění testu získal napomenutí od acquira a málem zařazení na černou listinu. Věděl o tom předem a byl s tím srozuměn.

- Někteří vydavatelé karet při zneužití bezkontaktní karty u podlimitních transakcí peníze automaticky vrátí, jiní to podrobí zkoumání, zda jste neporušili obchodní podmínky.

Že je všechno asi jinak, než tvrdí vydavatelé karet, jsme ale nezjistili z vlastní hlavy. Tip přišel od policistky jednoho obvodního oddělení Policie České republiky, která se zabývá mj. i zneužitím bezkontaktních karet. V otevřeném rozhovoru si s ní autor článku povídal o různých metodách, které používají pachatelé trestné činnosti při zneužívání cizích platebních karet. Nebudeme je zde detailně popisovat, abychom tak nedali návod, ale můžete si být jisti, že existují skupiny osob, které velmi dobře vědí, k jakému obchodníkovi mají jít s „horkou“ kartou, jak mají transakce provádět a jak se mají chránit, aby nebyli vidět na kamerách, nebo kteří obchodníci používají offline terminály a které karty umožní offline transakce. Ne na druhém konci světa, ale u nás v České republice.

Proto náš test měl simulovat situaci, kdy regulérní držitel karty platební kartu ztratí, anebo mu je odcizena a on o tom ještě neví do doby, než si ztráty/odcizení všimne a kartu zablokuje. Co se během těch hodin s kartou může stát?

Shodou okolností během našeho testování kolegové z iDNES.cz vydali článek na podobné téma. V jejich případě šlo o situaci, kdy držitel karty UniCredit Bank podvodným způsobem prováděl offline transakce svoji vlastní kartou a aby zamezil přechodu o online režimu s ověřením zůstatku na účtu, pravidelně se v bankomatu dotazoval na zůstatek na účtu. Tím vždy vynuloval čítač offline transakcí. Po zaúčtování transakcí na účtu mu vznikl nepovolený debet téměř 120 tisíc korun. Přestože šlo o naivní pokus o podvod, tento případ ukázal cestu, jak šlo zabezpečení karty obejít.

Testujeme na 500 transakcích

Vzali jsme proto reálné „živé“ bezkontaktní platební karty a na bezkontaktním terminálu reálného obchodníka jsme po dohodě s ním provedli bezmála 500 bezkontaktních transakcí bez zadání PIN.

Zároveň jsme sledovali, jaké hlášení se zobrazí na displeji terminálu po případném zamítnutí transakce.

Metodika testu

10 Kč s PINem – první transakce vždy proběhla na částku 10 Kč a za použití čipu. Chtěli jsme tak vynulovat případný čítač bezkontaktních transakcí.

490 Kč bez PINu pro Visu – s kartami Visa jsme následně „utráceli“ přesně 490 Kč, dokud to šlo. Karty Visa od 500 Kč včetně vyžadují zadání PIN a 499,99 Kč jsme platit nechtěli.

500 Kč bez PINu pro MasterCard – kartami Maestro a MasterCard jsme „utráceli“ přesně 500 Kč, opět dokud to šlo.

Pokud jsme narazili na zamítnutí transakce, snažili jsme se po desetikorunách pokračovat dál do zjištění bezpečnostního limitu. To se týkalo především karet Visa.

Všechny bezkontaktní transakce byly bez zadání PIN.

Výsledky testu předčily naše očekávání. Nejenže neexistuje limit pro vynucené potvrzení náhodné nízké bezkontaktní platby PINem (tj. do 500 Kč), ale existují vydavatelé karet, kteří bezpečnost při používání karty zcela přehazují na klienta. Pokud si nějaký klient banky nastaví na kartě maximální limity s falešným pocitem, že přece karta má bezpečnostní opatření a časem ho vyzve k zadání PIN, může mu pachatel mezitím po pětistovkách „vyluxovat“ účet až na nulu.

Zajímalo nás, jak to funguje i v cizině, proto jsme do testu zařadili i dvě zahraniční karty. Jednu od polské Bank Smart (obchodní značka FM Bank PBP) a druhou od německého startupu N26 (Wirecard Bank).

Karty mají strop, ale jen některé

Strop pro bezkontaktní platby existuje, ale jen u některých platebních karet. Podle zjištění serveru Měšec.cz je průměrný strop pro bezkontaktní platby 2600 Kč. V praxi u českých karet začíná od 1500 Kč a končí částkou 5000 Kč. Jenže někteří vydavatelé karet strop na bezkontaktní transakce nemají a problém přehazují na klienta, který si sám musí nastavit limity platební karty tak, aby snížil její možné zneužití. Pokud to neudělá, má průšvih a neuspěje-li po reklamaci následně u Finančního arbitra či soudu, o své peníze přijde.

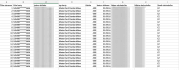

| Vydavatel karty | Typ karty | Počet transakcí | Dosažený limit | Hlášení obchodníkovi po zamítnutí transakce |

|---|---|---|---|---|

| Air Bank | MasterCard debetní | 10×500 Kč | 5 000 Kč | překročen limit |

| Bank Smart (FM Bank Polsko) | Visa debetní | 1×490 Kč, 2×10 Kč, 1×30 Kč, 1× 50 Kč | 600 Kč | neplatná částka |

| Cetelem (BNP Paribas Bank) | MasterCard kreditní | 10×500 Kč | 5 000 Kč | příliš velká částka |

| Česká spořitelna | Visa Gold debetní | 4×490 Kč, 4×10 Kč | 2 000 Kč | zamítnuto |

| Česká spořitelna | MasterCard kreditní | 4×500 Kč | 2 000 Kč | příliš velká částka |

| ČSOB | Visa Infinite debetní | 3×490 Kč, 1×20 Kč, 1×10 Kč | 1 500 Kč | zamítnuto |

| ČSOB | Visa Infinite debetní NFC | 5×490 Kč, 1×10 Kč, 1×40 Kč | 2 500 Kč | zamítnuto |

| ČSOB | MasterCard debetní | 5×500 Kč | 2 500 Kč | zamítnuto |

| ČSOB | MasterCard předplacená | 5×500 Kč | 2 500 Kč | zamítnuto |

| Equa bank | MasterCard debetní | 22×500 Kč a šlo by to dál | 11 000 Kč | |

| Expobank | MasterCard debetní | 22×500 Kč a šlo by to dál | 11 000 Kč | |

| Fio banka | Maestro debetní | 4×500 Kč | 2 000 Kč | příliš velká částka |

| Fio banka | MasterCard debetní | 4×500 Kč | 2 000 Kč | příliš velká částka |

| Fio banka | Visa debetní | 4×490 Kč, 4×10 Kč | 2 000 Kč | nekrytá částka |

| Home Credit | MasterCard kreditní | 22×500 Kč a šlo by to dál | 11 000 Kč (Od 1. 12. 2016 bude limit 3000 Kč týdně a na žádost max. 10 000 Kč.) | |

| Komerční banka | Visa debetní | 3×490 Kč | 1470 Kč | zamítnuto |

| Komerční banka | Visa debetní NFC | 2×490 Kč | 980 Kč | zamítnuto |

| mBank | Visa debetní | 22×490 Kč a šlo by to dál | 10 780 Kč | |

| Moneta Money Bank | MasterCard kreditní | 5× 500 Kč | 2 500 Kč | překročen limit |

| Moneta Money Bank | MasterCard debetní | 5× 500 Kč | 2 500 Kč | překročen limit |

| Moneta Money Bank | MasterCard kreditní nálepka | 22×500 Kč a šlo by to dál | 11 000 Kč | |

| N26 (Wirecard Bank, Německo) | MasterCard debetní | 15×500 Kč a šlo by to dál | do výše zůstatku účtu (bylo na něm cca 7500 Kč) | |

| Raiffeisenbank | MasterCard World kreditní (DeLuxe) | 6×500 Kč | 3 000 Kč | překročen počet použití |

| Raiffeisenbank | MasterCard World kreditní (RB Life) | 6×500 Kč | 3 000 Kč | překročen počet použití |

| Raiffeisenbank | MasterCard debetní | 6×500 Kč | 3 000 Kč | překročen počet použití |

| Raiffeisenbank | MasterCard debetni Business Card | 6×500 Kč | 3 000 Kč | překročen počet použití |

| Raiffeisenbank | MasterCard kreditní nálepka | 10×500 Kč | 5 000 Kč | překročen počet použití |

| UniCredit Bank | MasterCard debetní | 9×500 Kč | 4 500 Kč | nekrytá částka |

| Záložna Creditas | MasterCard debetní | 22×500 Kč a šlo by to dál | 11 000 Kč | |

| ZUNO Bank | Visa debetní | 22×490 Kč a šlo by to dál | 10 780 Kč |

Nastavte si svůj limit

Pouze Air Bank umožňuje nastavit přes přímé bankovnictví denní limit pro bezkontaktní platby. Ten může být od 0 Kč do 5000 Kč. Týká se to samozřejmě jen online transakcí, což je v ČR drtivá většina. Náš test prokázal, že limit funguje, po jeho překročení nám přišla od Air Bank SMS, že bezkontaktně už daný den nezaplatíme.

Air Bank při překročení limitu pro platbu bezkontaktní kartou pošle SMS.

Zamezit bezkontaktní platby lze na požádání i u jiných vydavatelů karet. Je potřeba bance zavolat, přes internet to nejde. (Viz reakce bank na konci článku.) Více ve článku Nechci bezkontaktní kartu. Mám na výběr?

Jiní vydavatelé karet naopak nenabízejí sublimit pro bezkontaktní platby, a ty tak jsou součástí standardního limitu pro platby u obchodníků. To nemusí být špatně, pokud vydavatel karty má vlastní bezpečnostní limit, po jehož překročení už bezkontaktní platby nepovolí.

Nebezpečné bezkontaktní karty

Jenže ne všichni vydavatelé bezkontaktních karet mají vlastní sublimit pro bezkontaktní platby. S kartami v tabulce níže bychom z účtu vybrali všechno. Stačilo by trpělivě nakupovat po max. 500 Kč, resp. 499,99 Kč.

V rámci testu jsme se zastavili sami u částky 11 000 Kč (resp. 10 780 Kč u Visa karet). Ne, že by nešlo provést další transakce, ale přece jen vybírat z účtu po pětistovce třeba 50 000 Kč není nijak praktické a, mezi námi, generuje to i nemalé náklady (pro nás a obchodníka, ne pro pachatele).

Pamatujte, že ztrátou nezabezpečené bezkontaktní karty otevíráte dveře pachatelům trestné činnosti. Obrana je jediná a není dokonalá: snížit limit pro platby u obchodníků, pokud nechcete provést destruktivní čin v podobě přerušení bezkontaktní cívky (opravdu to nedělejte).

| Vydavatel karty | Typ karty | Dosažená částka |

|---|---|---|

| Equa bank | MasterCard debetní | min. 11 000 Kč a výše |

| Expobank | MasterCard debetní | min. 11 000 Kč a výše |

| Home Credit | MasterCard kreditní | min. 11 000 Kč a výše. (Od 1. 12. 2016 bude limit 3000Kč týdně a na žádost max. 10 000 Kč.) |

| mBank | MasterCard debetní | min. 11 000 Kč a výše |

| mBank | Visa debetní | min. 10 780 Kč a výše |

| Moneta Money Bank | MasterCard kreditní nálepka | min. 11 000 Kč a výše |

| N26 (Wirecard Bank) | MasterCard debetní | min. 7500 Kč a výše |

| Záložna Creditas | MasterCard debetní | min. 11 000 Kč a výše |

| ZUNO Bank | Visa debetní | min. 10 780 Kč a výše |

Tohle byste zažít nechtěli…

Equa bank neumí zablokovat bezkontaktní transakce, můžete jen snížit limity pro platby u obchodníků. Pokud chcete mít jistotu, že při ztrátě karty Equa bank vám zloděj nevybílí váš účet, musíte si nastavit takový limit, abyste kartu mohli používat a příliš vás neomezoval. Anebo po každé vyšší transakci například přes mobilní bankovnictví limit snížit. Obojí je pro používání karty nepohodlné.

Vybrali jsme, co se dalo. Přehled transakcí kartou Equa bank.

Klienti Expobank to mají snazší, přes internet s limity na kartě neudělají nic, vše musí řešit na pobočce nebo přes telefonní linku během její provozní doby. Ztratit kartu Expobank a včas ji nezablokovat znamená bezpečnostní problém.

Přehled transakcí kartou Expobank.

Kreditní karty Home Credit žádný strop na bezkontaktní transakce nemají a můžete s nimi bez zadání PIN utrácet, jak je libo, než narazíte na konec úvěrového limitu nebo týdenní transakční limit, který je 60 000 Kč. To je dost velký průšvih. Dobrou zprávou ale je, že toto bude fungovat ještě do 30. listopadu 2016. Od 1. prosince 2016 totiž Home Credit mění podmínky u platebních karet a s nimi i transakční limity. Nově bude nastavený týdenní limit pro bezkontaktní transakce, a to na 3000 Kč. Budete-li si přát vyšší, můžete jej přes telefonický zákaznický servis zvýšit na max. 10 000 Kč. Při překročení limitu vám přijde SMS a transakci provedete klasicky přes čip se zadáním PIN. Home Credit tak kopíruje svoji sestru Air Bank.

Pomohli jsme zvýšit bezpečnost předplacenek

Testovali jsme také předplacenou kartu COOL od ČSOB a zjistili jsme, že tato předplacenka a s ní i další předplacenky vydávané ČSOB pro partnery (např. Napka, myUnicard, Dobrá karta COOP) nemají nastavený limit na bezkontaktní platby. Nám se tak podařilo bez problémů získat 11 000 Kč a z karty bychom dostali i více až do jejího limitu.

Po našem upozornění ČSOB tuto chybu okamžitě opravila a předplacené karty ČSOB tak získaly standardní limit pro bezkontaktní platby jako ostatní karty ČSOB – max. 2500 Kč.

mBank nepoctivému nálezci karty otevírá dveře k vašemu účtu bez dalšího omezení, ale máte šanci mu alespoň vše ztížit. Jako jediná banka umí nastavovat různé typy objemových limitů pro různé typy transakcí a navíc i početní limity.

Je fér dodat, že ve výchozím stavu mají platební karty mBank nastaveno 15 bezhotovostních plateb denně. Pokud jste si sami neupravili početní limity, případný pachatel z vaší karty mBank dostane max. 7500 Kč, spíše méně.

Karty mBank si můžete nastavit podle POČETNÍCH limitů.

Příklad: Pokud si u karty mBank nastavíte, že u obchodníka zaplatíte maximálně 50 000 Kč denně, ale kartu lze použít maximálně 3×, při její ztrátě nepoctivý nálezce nebo zloděj zaplatí maximálně 3× (tj. max. 1500 Kč, což je limit pro transakce bez PINu). Pokud si ale počet transakcí nastavíte na neomezeně (9999) a denní limit necháte třeba na 50 000 Kč, než kartu zablokujete, o těch 50 tisíc můžete přijít. Držitel karty mBank si musí sám nastavit, jak si kartu přeje používat a plně za to nese zodpovědnost.

Karty mBank si můžete nastavit podle OBJEMOVÝCH limitů.

U Moneta Money Bank jsme problém zaregistrovali pouze s bezkontaktní kreditní nálepkou. S ní by šlo postupně vybrat celý limit kreditní karty. Plastových karet se to netýkalo, ty měly svůj strop 2500 Kč. Moneta Money Bank však naštěstí umožňuje zvolit si vlastní denní limit pro transakce (jakoukoli) kartou, což díky našemu zjištění u nálepky berte jako povinnost (i u debetní).

Přehled transakcí nálepkou Moneta Money Bank. Dostat z kreditky 11 tisíc? Otázka 4 minut.

Pokud si u ní nastavíte denní limit třeba 1000 Kč, více z ní nikdo nedostane. Obrana je tak možná.

Moneta Money Bank umí nastavit denní limity (nejen) pro bezkontaktní nálepku.

Německý bankovní startup N26 (původně Number 26) také zklamal. Z účtu jsme „vysáli“ všechno. V přepočtu šlo o 7500 Kč, protože majitel účtu tam už více peněz neměl. Obrana je chabá a spočívá jen v obecném preventivním blokování karty, pokud ji nepoužíváte, anebo omezení transakcí pouze na Německo. Lepší je tak mít kartu N26 stále blokovanou a před použitím ji odblokovat. Koho to ale bude bavit?

Přehled transakcí kartou německého startupu N26. Účet byl „vyluxován“ až do dna.

Záložna Creditas je ve vydávání debetních karet nováčkem teprve od srpna 2016. Majitel účtu měl ve výchozím stavu na kartě volitelný limit 80 000 Kč pro platby u obchodníků a tuto částku bychom z karty dostali. Pokud by chtěl limit snížit, musel by na pobočku, protože přes internetové bankovnictví to zatím nejde. Ztráta nové karty od Záložny Creditas je tak rovněž nebezpečím pro majitele účtu do doby blokace.

Přehled transakcí kartou Záložny Creditas. I tady bychom z účtu dostali všechno. Chválíme pěkný export do excelové tabulky.

Překvapením byla Zuno Bank a její debetní karta Visa, s níž šlo v pohodě platit bez jakýchkoliv problémů. Na částce 10 780 Kč (22× 490 Kč) jsme se zastavili, ale šlo by to dál. Také Zuno umí volbu limitů pro platbu u obchodníků a ty může měnit přes mobil, internet nebo telefonního bankéře. V tomto případě je to opět nutnost, neboť ztráta karty Zuno Bank je nezabezpečená cesta k vašemu účtu.

Vybílený bankovní účet, jak to nechcete nikdy vidět. Přehled transakcí kartou ZUNO Bank.

Pohled bezpečnostního experta

Informace, které je možné získat empirickými testy, jako je například tento váš, by vydavatel karty určitě neměl zatajovat před svými klienty. Je to právě transparentnost v této oblasti, která dokáže otevřít diskuzi technické veřejnosti, díky které je možné takovéto problémy brzy a lépe identifikovat/odhalit a umožnit následně jejich rychlejší opravu.

Pokud tyto informace nebudou veřejné, tak si je individuálně dokážou získat kriminální skupiny (přesně tak, jak jste to provedli vy) a následně to dokážou zneužívat ve svůj prospěch.

Bez transparentnosti se o tomto běžní klienti nikdy nemusí dozvědět a stanou se oběťmi těchto kriminálních skupin, které těmito informcemi už disponují.

Pavol Lupták, CEO, Certified IT Security Professional, Nethemba s.r.o.

Karty prosíme neničte. Používejte je, ale přemýšlejte

Pokud po přečtení tohoto článku poběžíte pro nůž nebo vrtačku, abyste přerušili v kartě bezkontaktní anténu, byla by to škoda. Bezkontaktní transakce jsou velmi dobrou službou, která zrychluje a zpříjemňuje používání platebních karet. A je faktem, že Češi společně s Poláky patří ke špičce v bezkontaktním placení.

Zaúčtované transakce jsme následně nechali vrátit. Nikomu peníze nechybí. Příklad z mBank.

Problémem nejsou bezkontaktní platební karty a další bezkontaktní platební prostředky. Jak vidíte v tabulce u některých vydavatelů, i bezkontaktní karty mohou být bezpečné a existuje technické řešení, jak jejich případné zneužití omezit, nebo minimálně zkomplikovat. Problémem jsou jen někteří vydavatelé karet, kteří s tímto bezpečnostním rizikem moc nepočítají a jejichž karty tak představují otevřené dveře k bankovnímu účtu. Než svůj postoj změní, je to na vás a musíte si kartu vhodnými způsoby zabezpečit tak, aby vás její ztráta či odcizení bolelo co nejméně.

Jak vidíte v tabulce níže, některé banky při zneužití karty po ztrátě přes bezkontaktní placení peníze automaticky vrátí, jiné uplatní spoluúčast 150 € a jiné nechají doběhnout celý reklamační proces se zkoumáním, zda jste porušili nebo neporušili obchodní a jiné smluvní podmínky pro platební kartu. A porušit podmínky je snadné, některé banky v nich mají třeba napsáno, že máte několikrát denně fyzicky zkontrolovat, zda máte platební kartu u sebe…

Ponaučení?

Když máte tu správnou bezkontaktní kartu od „hodné“ banky, nemusíte se bát, že při ztrátě karty přijdete o peníze. Banka je vám vrátí. Ale to neznamená, že si na ztrátu vzpomenete třeba až po týdnu, nebo že kartu půjčíte komukoli jinému a pak se budete snažit utracené peníze vyreklamovat.

Když máte kartu od „normální“ banky, tak peníze asi zpět také dostanete, ale buď přijdete o spoluúčast 150 €, anebo budete muset počkat na výsledek reklamačního řízení. Jak dopadne, závisí zvláště na tom, jak moc jste porušili obchodní podmínky…

| Vydavatel karty | Postoj k reklamaci bezk. transakce bez PIN u ztracené karty |

|---|---|

| Air Bank | vrátí peníze |

| BNP Paribas Bank (Cetelem) | spoluúčast 150 € |

| Česká spořitelna | vrátí peníze |

| ČSOB | čeká na výsledek reklamace |

| Expobank | čeká na výsledek reklamace |

| Fio banka | čeká na výsledek reklamace |

| Komerční banka | vrátí peníze (u transakcí do max. 3 dnů před blokací) |

| Moneta Money Bank | čeká na výsledek reklamace |

| Raiffeisenbank | vrátí peníze |

| UniCredit Bank | spoluúčast 150 € |

| Záložna Creditas | čeká na výsledek reklamace |

Vyjádření vydavatelů platebních karet

O reakci jsme požádali i všechny dostupné vydavatele platebních karet i kartové společnosti. U některých jsme však narazili na období dovolených, proto ji doplníme obratem, jakmile k nám dorazí. Otázky byly stejné, pro lepší přehled je u každého vydavatele karty opakujeme.

Air Bank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Naši klienti se případné ztráty nebo krádeže bezkontaktní karty bát nemusí. Pokud by se to někomu skutečně stalo, tak mu veškeré neoprávněné bezkontaktní platby bez zadání PINu uhradíme v plné výši. Důležité ale je, aby nám co nejdříve zavolal kvůli blokaci nebo si svou kartu nebo nálepku sám zablokoval v mobilní aplikaci nebo internetovém bankovnictví. Proto také jako banka počet bezkontaktních plateb bez PINu nelimitujeme, na kartě je ale pro ně nastaven denní limit. Standardně je přednastaven na 2000 Kč, opatrnější klient si ho ale může snížit třeba na nulu, stejně tak si ho ale mohou klienti i zvýšit až na 5000 Kč na den.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

PIN vyžaduje vždy terminál, ne samotná karta. Záleží tedy na tom, jaké podmínky provozovatel terminálu nastavil. V Česku platí, že bezkontaktní platby do 500 Kč jsou bez PINu, provozovatel terminálu si ale může nastavit další pravidla. Například zadání PINu při každé x-té platbě na terminálu nebo třeba při každé x-té po sobě jdoucí platbě stejnou kartou.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Když klient zjistí, že kartu nebo nálepku ztratil, ať už sám nebo mu byla odcizena, doporučujeme mu, aby nám co nejdříve zavolal a kartu společně zablokoval. Může to udělat i sám v naší mobilní aplikaci nebo internetovém bankovnictví. I po tom bude lepší, když nám zavolá a my se s ním domluvíme na vydání náhradní karty a začneme rovnou už řešit i navrácení případné neoprávněné platby. Peníze, které byly neoprávněně z účtu odcizeny při bezkontaktním placení bez zadání PINu, mu navrátíme zpět v plné výši. Klienti se tak nemusí bát bezkontaktní platební karty nebo nálepky využívat.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Klient si může sám nastavit maximální denní limit pro bezkontaktní placení a ten může být i nula korun. U platební nálepky pak bezkontaktně bez zadání PINu nezaplatí. U karty to tak ale nemusí být vždy, protože do hry může vstoupit takzvaný offline limit, který je u nálepky nulový, nebo také platba na terminálu v offline režimu. Denní limit pro tyto offline platby je ale u našich karet nastaven jen na 500 Kč a i ten klientovi při včasné blokaci ztracené nebo ukradené karty vrátíme.

BNP Paribas Bank (Cetelem)

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Ano, je rozdíl mezi nálepkou a kartou. U nálepky musí vždy proběhnout online autorizace, tzn. že pokud klient blokuje nálepku z důvodu ztráty, není možné následně provést podvodnou transakci, ať už s ověřením PIN nebo bez ověření.

U karet existuje možnost offline autorizace. Pokud součet offline autorizací dovrší hodnoty bezpečnostního limitu, je terminál kartou nucen provést online autorizaci. Není-li terminál schopen autorizovat online, je taková transakce zamítnuta. Čítač offline částek se vynuluje při online autorizaci, u které byl úspěšně ověřen PIN (musí se jednat o finanční transakci, nestačí provést dotaz na zůstatek nebo změnu PIN).

Počet transakcí bez zadání PINu a jejich souhrnná částka není v zásadě nijak pevně stanovena – záleží primárně na stavu účtu držitele karty a dále pak na nastavení limitů přímo na kartě, držitel si může zvolit výši např. denního či týdenního limitu, nad kterou již potom žádnou transakci nelze provést, a to ani bezkontaktní kartou bez zadání PIN kódu.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

U karet, které mají nastaven standardní profil čipu, je umožněna offline autorizace a offline PIN verifikace. To znamená, že autorizace není vyslána terminálem do autorizačního centra, ale terminál komunikuje pouze s čipem karty. Pokud je uskutečněno několik takových autorizací v řadě, sčítají se částky offline plateb a dovrší-li hodnoty bezpečnostního limitu na kartě, je terminál kartou „donucen“ k online autorizaci s online ověřením PIN. Proto se může stát, že i u částky nižší než je 500 Kč musí držitel karty zadat PIN. Toto neplatí pro bezkontaktní nálepky, ty jsou vždy ověřovány online. Dále záleží i např. na nastavení konkrétního platebního terminálu, na němž je transakce uskutečňována – v rámci zajištění větší ochrany proti zneužití karet může být držitel požádán o vložení karty do terminálu a zadání PIN i při úhradě nižších částek do 500 CZK.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Pokud je držiteli jeho karta zcizena a následně zneužita pachatelem k bezkontaktním platbám, držitel vždy odpovídá za ztrátu do výše 150 EUR; banka pak přebírá odpovědnost za všechny transakce, které tuto částku převyšují. Zároveň ovšem platí povinnost držitele karty oznámit bance veškeré transakce, které jím nebyly autorizovány (případně byly provedeny chybně), a to bez zbytečného odkladu. Banka pak může zahájit reklamační řízení a podle povahy transakcí má v některých případech (transakce přes magnetický proužek) možnost vymáhat reklamované částky na bance zastupující poskytovatele služeb či prodejce, u něhož byly tyto transakce provedeny.

Česká spořitelna

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN pod. Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Ke všem platebním kartám je možné si jednotlivě nastavit denní transakční limity, a to jak pro výběr hotovosti, tak i pro platby v obchodech a pro internetové platby. Tyto limity je možné si na určitou dobu odemknout. Podle svých potřeb a plánovaných plateb kartou si klient zvolí typ, výši limitu a dobu, po kterou ho chce mít k dispozici. Po uplynutí klientem stanoveného období se limity automaticky vrátí na původní úroveň. Pokud tuto možnost klient využívá, jedná se o velmi účinný preventivní nástroj. Změny provedené přes Servis24 a mobilní banku jsou zdarma a platné okamžitě.

Bez zadání PINu lze uskutečnit platby pro částky do 500 Kč. Pro zajištění větší ochrany proti zneužití karet může být klient náhodně požádán o vložení karty do terminálu a zadání PIN i při úhradě nižších částek do 500 Kč, podrobnosti o nastavení platebních karet však z bezpečnostních důvodů nesdělujeme. Počet transakcí se neliší podle typu karet, tedy jestli se jedná o kartu nebo bezkontaktní nálepku.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

V případě prokazatelného zneužití karty, dojde-li k němu při bezkontaktní platbě bez zadání PIN, klientům garantujeme vrácení peněz. Pokud klient ztratí platební kartu nebo je mu odcizena, je důležité, aby ji ihned zablokoval (přes internetové bankovnictví, telefonicky na 800 207 207 nebo v kterékoliv naší pobočce). Blokace je u všech typů karet zdarma. Od okamžiku zablokování pak přebírá veškerou odpovědnost banka. Klient si jen zažádá o novou kartu a případně i nový PIN. Ke kartě je možné sjednat i pojištění karty a osobních věcí, které kryje například i ztrátu kabelky a hotovosti. Více podrobností se dozvíte zde.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Ano, u všech platebních karet je možné nastavit transakční limity (viz výše). Deaktivace bezkontaktní funkce u karty je samozřejmě možná a je zdarma.

Československá obcbodní banka (+ Era/Poštovní spořitelna)

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Všechny platební nástroje mají vysokou úroveň bezpečnosti. Funguje zde kontrolní mechanismus, jehož přesný princip nechceme z bezpečnostních důvodů zveřejňovat. V případě placení mobilní peněženkou ČSOB NaNákupy má uživatel možnost chránit PINem mobilní peněženky všechny platby, i ty do 500 korun. Bezpečnost zvýší i nastavení zámku displeje na mobilním telefonu.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Pro zabránění zneužití je na bezkontaktních platebních kartách ČSOB a Ery Poštovní spořitelny nastaven kontrolní mechanismus. To znamená, že po klientovi může být náhodně požadován PIN i při placení nízkých částek. Konkrétní mechanismus ovšem nezveřejňujeme.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Pokud bychom se podívali na případy zneužití bezkontaktních platebních karet, pak počet případů je obdobný jako u kontaktních karet. Respektive neevidujeme žádný nárůst zneužití platebních karet v souvislosti s bezkontaktní technologií. Jedná se o minimální množství reklamací ve vztahu k celkovému počtu transakcí. Obvykle jde o reklamace transakcí provedených po nahlášení ztráty/krádeže držitelem karty, takže držitel karty za ně nenese odpovědnost. Reklamaci platby bezkontaktní platební kartou řešíme jako každou jinou reklamaci. Nahlášenou reklamaci prošetříme, a pokud zjistíme, že nedošlo k pochybení na straně klienta, tak peníze vracíme.

Při odcizení karty je důležité kartu co nejdříve zablokovat na příslušném telefonním čísle (v ČSOB je to 495 800 111, Era 495 800 121). Objeví-li klient na výpisu z účtu neautorizované transakce, nahlásí jejich reklamaci. Transakce prověříme, a je-li reklamace oprávněná, převedeme prostředky ihned zpět na účet. Reklamace bezkontaktních transakcí vyřizujeme ve zrychleném módu a snažíme se klientům maximálně vycházet vstříc. K blokaci platební karty dochází prakticky okamžitě po zavolání na Helpdesk platebních karet – klient zde nahlásí buď ztrátu/krádež nebo jednoduše blokaci (ta je nevratná).

Klient může být v klidu i v případě, že mu odcizí telefon, na kterém používá mobilní peněženku NaNákupy. Stačí zavolat na Helpdesk a nechat zablokovat aplikaci, není třeba blokovat jednotlivé karty – ty dále fungují a klient s nimi může dále platit. Na aplikaci ČSOB NaNákupy se navíc vztahuje ČSOB Pojištění ztráty a krádeže karty i Pojištění internetových rizik.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Klient si může nastavit týdenní limit pro transakce (kontaktní i bezkontaktní platby dohromady), aby mu vyhovoval. Změnit jej lze okamžitě a zdarma přes elektronické bankovnictví či aplikaci SmartBanking pro chytré telefony. Pro bezkontaktní karty nemáme možnost ovládat limit či použití bezkontaktní funkce samostatně.

Equa bank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Pokud je s platební kartou nakládáno v souladu s našimi Produktovými podmínkami, není její bezpečnost ohrožena. Každé bezpečnostní opatření platební karty vede k tomu, že klient bude dříve či později omezen při placení. Proto apelujeme na využití současných bezpečnostních prvků, jako jsou rozumné nastavení limitů na kartě, mít přehled o tom, kde se karta nachází a rozhodně ji nezapůjčovat a nesdělovat ochranné prvky karty.

Větší informace k tomuto nebudeme sdělovat. Obecně si myslím, že není dobré vyvolat v lidech jakoukoliv paniku, že nejsou bezkontaktní karty bezpečné. Bezkontaktní platby jsou především uživatelsky mnohem příjemnější a rychlejší, než placení hotovosti či kartami s nutností zadání PIN. Platba bezkontaktní kartou trvá v průměru pouhých 5 vteřin. Platba klasickou kartou nebo hotovostí trvá až 6× déle, tedy téměř půl minuty. Na jednom placení tak ztratíme přibližně 25 vteřin času, za rok již pak 4 hodiny, za celý život až 11 dní! Navíc bezkontaktní platby jsou standardem rozvinutého bankovnictví. A jak jsem již psala výše, pokud klient dodržuje bezpečnostní doporučení banky, nemusí se zneužití obávat.

Produktové podmínky

4.5.1. Klient či Držitel Karty je povinen uchovávat Kartu na bezpečném místě, zejména odděleně od svých osobních dokladů a chránit ji před ztrátou či odcizením. Je také povinen bránit jejímu zneužití a chránit ji před poškozením. Klient musí přijmout veškerá přiměřená opatření na ochranu kódu PIN, Jedinečných identifikátorů Karty a všech personalizovaných bezpečnostních prvků Karty, zejména nesmí poznamenávat PIN na Kartu ani ho jinak zaznamenávat, nesmí uchovávat kód PIN společně s Kartou ani jej sdělovat třetím osobám. Dále Klient nesmí sdělovat další bezpečnostní prvky Karty třetím osobám, pokud není sdělení dalších personalizovaných bezpečnostních prvků Karty nezbytné pro provedení Platební transakce.

Expobank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Důvodem těchto opatření je především ochrana finančních prostředků klienta, z tohoto důvodu banka nesděluje informaci o počtu či výši transakcí bezkontaktní kartou bez zadávání PIN. Expobank CZ vydává pouze platební karty.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Ano, v určitých případech je klient při placení bezkontaktní kartou požádán o zadání PIN i při transakci do 500 Kč. Ze stejných důvodů jako v otázce výše nemůžeme poskytnout podrobnosti k systému zadávání PIN.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Každá reklamace klienta je posuzována individuálně. V případě odcizení a prokazatelném zneužití karty, dojde-li k němu při bezkontaktní platbě bez zadání PIN, banka spoluúčast nevyžaduje.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Bezkontaktní transakce zablokovat nelze stejně tak jako nastavit maximální limit.

Fio banka

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Obecně platí, že při platbě kartou do 500 Kč není vyžadován PIN. Bezpečnostní systém je však nastaven tak, že jednou za čas je i pro tyto transakce vyžadováno zadání PINu. Přesný algoritmus a nastavení jednotlivých limitů však z bezpečnostních důvodů nezveřejňujeme.

Rozdíl mezi platební kartou, nálepkou či kartou v mobilu není z hlediska bezpečnosti žádný.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Ano.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Ke každému případu zneužití platebních karet přistupujeme individuálně, ale obecně platí, že reklamaci uznáme a spoluúčast nepožadujeme, pokud skutečně došlo ke zneužití bez zadání PINu a držitel karty dodržel pravidla bezpečného nakládání s kartou a včas oznámil její ztrátu či krádež. Navíc mají naši klienti možnost využít pojištění ztráty či krádeže karty, které se vztahuje nejen na krytí výdajů spojených s neoprávněným placením či výběrem hotovosti, ale také na ztrátu klíčů, peněženky či mobilu, pokud ke ztrátě došlo současně s platební kartou.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Vypnout funkci bezkontaktního placení u platební karty nebo blokovat bezkontaktní transakce v současné době neumožňujeme.

Komerční banka

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Co se týká prevence zneužití bezkontaktních platebních karet obecně, je klient chráněn nejen ustanovením v obchodních podmínkách k platebním kartám, ale i celou řadou interních opatření na straně banky. Detaily o nich však nejsou z bezpečnostních důvodů veřejnou informací.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Viz předchozí odpověď.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Klientům vracíme neautorizované platby provedené bezkontaktní kartou. Vždy však platí, že reklamace, u které alespoň jedna z transakcí proběhla déle než 3 kalendářní dny před stoplistací (blokací) karty, nebude uznána.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Limit 500 Kč pro bezkontaktní platby je pevně dán a nelze ho měnit nebo podmiňovat zadáním PINu. Klient však může bezkontaktní kartu používat standardním kontaktním způsobem, tedy vložením karty do slotu terminálu a transakci autorizovat zadáním PIN.

Moneta Money Bank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Výhodou bezkontaktní technologie je možnost rychlého a bezpečného placení. Při částkách do 500 Kč klient nemusí zadávat PIN kód, při vyšších částkách ano. Je možné, že si banka vyžádá zadání PINu i pod částku 500 Kč, což se děje z důvodu bezpečnosti. V MONETA Money Bank máme velice účinný monitoring, který sleduje a vyhodnocuje podezřelé chování u bezkontaktních i kontaktních plateb. Detaily jsou ale z bezpečnostních důvodů interní informací, kterou nemůžeme zveřejňovat.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Klient může bezkontaktní kartu používat bez omezení, nicméně z bezpečnostních důvodů může být bankou vyzván, aby i u částky do 500 Kč zadal PIN. Je to ochranný prvek právě například pro případy ztráty.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

V případě zjištění ztráty karty ji držitel musí ihned zablokovat buď telefonicky, nebo v Internet bance. Případy, kdy jsou ze ztracené karty uskutečněny transakce, řešíme individuálně s klientem.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

U bezkontaktních plateb kartou je vždy nad částku 500 Kč požadován PIN. Limit měnit nelze. Na přání můžeme klientovi nabídnout platební kartu bez bezkontaktní technologie.

Raiffeisenbank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Máme nastavený čítač na sumu objemů po sobě jdoucích bezkontaktních transakcí bez zadání PINu (konkrétní sumu z logiky věci veřejně nesdělujeme). Po dosažení maximální hodnoty tohoto čítače je nutné, aby klient zaplatil s PINem. Po potvrzení této transakce PINem jsou opět umožněny další platby bezkontaktně (i bez PINu).

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Ano, je možné, že klient bude požádán o PIN i u bezkontaktní transakce nižší než 500 Kč.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Pro klienta je podstatná informace, že pokud by došlo ke zneužití karty neoprávněnou osobou u transakcí do 500 Kč bez zadání PINu, nese odpovědnost banka a klientovi budou všechny peníze vráceny. Samozřejmě za předpokladu, že klient dodržel základní bezpečnostní zásady a nijak neporušil standardní podmínky banky pro používání platební karty (např. že sám svou kartu někomu nedal k užívání apod.).

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Bezkontaktní funkci vypnout nelze, klient ji nicméně nemusí využívat. Vzhledem k tomu, že je dnes bezkontaktní placení považováno za standard, jsou naše nejčastěji vydávané platební karty touto funkcí vybaveny bez možnosti volby. V případě debetních karet si klient může na svou žádost sjednat i některý ze starších typů karty, které jsou pouze kontaktní. Zájem je o to však minimální.

UniCredit Bank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod. Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Vyžádání PIN kódu je jednou ze standardních forem zabezpečení plateb kartou. Kvůli bezpečnosti může terminál kdykoliv vyzvat zákazníka platícího bezkontaktní kartou k ověření platby PIN kódem i při nákupu do 500 Kč. Limit stanovujeme podle toho, jak klient svou kartu běžně využívá. Pokud zjistíme, že kartou se platí vícekrát, než je běžné, nebo zaznamenáme více transakcí rychle za sebou, platební terminál si může vyžádat zadání PIN kódu. Konkrétní nastavení ale z bezpečnostních důvodů nemůžeme prozradit. Všechny naše bezkontaktní technologie jsou zabezpečeny stejně, v ČR jsou to především bezkontaktní platební karty, na Slovensku i bezkontaktní nálepky StickAir.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Ručení za neautorizované transakce před nahlášením ztráty karty do souhrnné hodnoty 150 eur vychází z platných právních předpisů. Jakmile klient nahlásí ztrátu karty (případně překročí tento limit), přebírá odpovědnost banka. To platí pro všechny případy a jakýkoliv typ karty. Proto je opravdu důležité ztrátu karty vždy včas nahlásit.

Ke kartám navíc nabízíme pojištění ztráty karty SAFE BASIC a SAFE PLUS, která zahrnují neautorizované transakce (včetně těch, kde je potřeba zadat PIN kód, a internetových plateb) až 120 hodin zpětně před nahlášením ztráty karty. Zákonné ručení do výše 150 eur je v pojištění rovněž zahrnuto, celkové pojistné limity jsou 30–50 tisíc korun podle typu pojištění. Veškeré transakce může klient reklamovat, ideálně opět co nejdříve a písemně na nejbližší pobočce UniCredit Bank.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

Většinu typů karet automaticky vydáváme s bezkontaktní technologií. U některých debetních karet umožňujeme bezkontaktní platby deaktivovat, stačí zavolat na naši infolinku. U bezkontaktních karet samozřejmě zůstávají všechny dosavadní způsoby použití zachovány, najdete na nich klasický čip i magnetický proužek. Kartu tedy lze používat u všech obchodníků, vybírat hotovost z bankomatů i platit na internetu, jak byli klienti doposud zvyklí.

Co se týče limitu pro platby kartou, lze nastavit stejně jako u klasických kontaktních karet denní a týdenní limit. U každé bezkontaktní platby nad 500 korun pak terminál vždy vyžaduje po klientovi PIN kód, speciální limit pro výši jednotlivých bezkontaktních plateb tak nemáme, podobně jako u kontaktních karet.

Visa Europe

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Mají bezkontaktní karty ve výchozím stavu nastavený nějaký bezpečnostní limit na počet transakcí či jejich maximální součet bez zadání PIN podle vašich norem, anebo je to vše věcí vydavatele karty?

Bezkontaktní karty mají vestavěné bezpečnostní funkce, což znamená, že po určitém počtu transakcí budete vyzváni k zadání PIN kódu. Pokud tedy dojde ke ztrátě nebo odcizení karty, bude možné ji použít nanejvýš pro několik málo drobných plateb, poté bude opět vyžadováno zadání PIN kódu. Nastavení počtu těchto drobných plateb je v kompetenci vydavatelských bank, které zpravidla neuvádějí bližší specifikace svých procedur, aby podvodníkům neodhalovaly své bezpečnostní postupy.

Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN pod.

Čip v bezkontaktních kartách Visa využívá nejvyšší stupeň šifrování a také nejnovější technologii chytrých karet. Co se týká bezpečnosti, není rozdíl mezi plastovou kartou, nálepkou nebo mobilními platbami. Ohledně funkcionalit už se to může lišit, nicméně konkrétní funkce karetních produktů jsou stanovovány přímo bankami, které je vydávají. Nejpodstatnější věcí je, že jsou zákazníci chráněni, pokud dojde k podvodné aktivitě na jejich účtu.

Vyžadují bezkontaktní karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Toto opět závisí na vydavatelských bankách.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a by měl pokrýt vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty při zneužití bezkontaktní karty bez zadání PIN?

Pokud byla karta držitele zneužita, kompenzaci škody přebírá vydavatelská banka.

Záložna Creditas

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Při bezkontaktních platbách je max. limit platby bez ověření PIN kódem v České republice stanoven na částku 500 Kč, počet bezkontaktních plateb není omezen, ale terminál může kdykoliv platbu odmítnout a vyžádat platbu běžným způsobem se zadáním PIN kódu. Samozřejmě do disponibilního zůstatku na účtu držitele karty. Přesná nastavení bezpečnostních opatření na kartě nesdělujeme právě z bezpečnostních důvodů. V bezpečnosti mezi jednotlivými druhy karet není rozdíl.

Vyžadují vaše karty nahodile zadaný PIN kód i pro transakce do 500 Kč?

Ano, terminál může bezkontaktní platbu kdykoliv odmítnout a vyžádat běžnou platbu s vložením karty do terminálu a zadáním PIN kódu.

Pokud dojde ke zneužití bezkontaktní karty právě transakcemi na bezkontaktním terminálu bez zadání PIN, a to i opakovaně do doby, než budou další platby zamítnuté, jde odpovědnost výhradně za držitelem karty, anebo se zde uplatní zákonná spoluúčast pro neautorizované transakce a zbytek pokryje vydavatel karty? Jak je to z vašeho pohledu s odpovědností držitele karty?

Neautorizovanou platební transakci musí držitel karty co nejdříve nahlásit prostřednictvím příslušného formuláře (nejpozději do 2 měsíců). V případě, že platba bude uznána jako neautorizovaná platební transakce, uplatní se zákonná spoluúčast, směrodatné bude datum nahlášení ztráty/krádeže platební karty.

Umíte zablokovat bezkontaktní transakce, anebo nastavit maximální limit pro bezkontaktní platby?

S blokací karty (např. při ztrátě) se automaticky zablokují i bezkontaktní platby. Dále držitel může kdykoliv požádat o změnu týdenních limitů platební karty. Samotné bezkontaktní platby na kartě zablokovat nelze. V současnosti je limit pro platby v České republice nastaven na 500 Kč bez nutnosti zadání PIN kódu.

Zuno Bank

V případě ztráty/odcizení bezkontaktní karty se ji může případný pachatel pokusit zneužít, než oprávněný držitel kartu zablokuje. Kolikrát, resp. jakou souhrnnou částku celkem lze vaší kartou zaplatit bez nutnosti zadat PIN? Je rozdíl mezi plastovou kartou, nálepkou či kartou v mobilu, pokud jde o bezpečnost? Např. plastová karta má třeba omezený počet transakcí, nálepka má větší počet povolených transakcí bez PIN apod.

Z důvodů bezpečnosti je u Zuno nastaven limit pro za sebou jdoucí bezkontaktní karetní transakce. Po vyčerpání tohoto limitu je potřeba při placení zadat PIN kód, nebo vybrat hotovost z bankomatu. Limity bohužel z bezpečnostních důvodů nemůžeme specifikovat, abychom neposkytli informace případným podvodníkům.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU