Elektronické bankovnictví dnes používá skoro každý. Ještě před dvěma lety jej mělo jen

82 % lidí, nyní e-banking aktivně využívá 97 % Čechů. Nepoužívají jej převážně starší ročníky. Většina z nás se do svého bankovnictví přihlašuje přes webové stránky bank. Roste také obliba mobilních aplikací. Stále jsou však lidé, kteří o jeho aktivaci neuvažují. Vyplývá to z průzkumu České bankovní asociace (ČBA), který prováděla ve spolupráci s agenturou SC&C. (Průzkum probíhal od 22. května do 8. června 2020 a zúčastnilo se ho 1010 respondentů ve věku od 18–79 let.)

Za poslední rok se počet uživatelů mobilního bankovnictví zvýšil o 8 %. V souvislosti s přihlašováním do mobilních aplikací bank klienti stále častěji dávají přednost ověřování pomocí biometrických prvků před dříve standardními uživatelskými hesly a PINy,

uvádí Tomáš Hládek, poradce ČBA pro platební styk a digitalizaci. Ověření identity pomocí biometrie při přihlašování do mobilního bankovnictví používá 43 % Čechů, v minulém roce to bylo jen 36 % lidí. Tři čtvrtiny (76 %) lidí přitom volí otisk prstu.

Mobilní bankovnictví je bezpečné

Zhruba 36 % lidí si však aplikaci banky do mobilního telefonu stáhnout nechce, protože jim prý stačí využívat přístup přes webové stránky banky. Až 39 % účastníků průzkumu navíc přiznalo, že se bojí, že mobilní aplikace nemusí být bezpečná. Zabezpečení mobilních služeb mají dnes banky technologicky dobře vyřešené a na jejich rozvoj a bezpečnost vynakládají značné finanční prostředky. Klienti se pak do internetového bankovnictví přihlašují prostřednictvím tzv. dvoufaktorového ověření. Uživatelé mobilních bankovních aplikací mají navíc tendenci s mobilním telefonem v kapse častěji kontrolovat stav svého účtu, což jim může pomoci nejen rozumně nakládat s financemi v krátkodobém i dlouhodobém hledisku, ale objevit i případný pokus o zneužití,

dodává Hládek.

Nejvíce lidí se do internetového bankovnictví přihlašuje přes počítač a mobil

Nejvíce lidí se do elektronického bankovnictví přihlašuje pomocí webových stránek své banky.

S elektronickým bankovnictvím, do něhož se přihlašují přes webové stránky banky, je spokojeno 61 % dotázaných. V případě mobilních aplikací bank je s tou svou spokojeno 60 % uživatelů. Obecně je při využívání internetového bankovnictví pro uživatele nejdůležitější snadné a přehledné ovládání, bezpečnost a rychlost. Za hlavní výhodu e-bankingu považuje většina z nás to, že má okamžitě přehled o pohybech na svém účtu a s penězi může nakládat, kdykoliv chce. Uživatelé mobilních aplikací také oceňují, že mají přístup ke svému účtu odkudkoliv. V budoucnu by lidé ocenili větší propojení bankovnictví se státní administrativou, například provázanost s katastrem nemovitostí, kdy by se ve svém bankovnictví jednoduše dostali k výpisům z katastru, a jinými databázemi.

Od banky v mobilu chceme výhody

K využívání mobilní aplikace by se 42 % lidí nechalo zlákat, kdyby získali nějakou slevu na bankovních produktech a službách nebo by dostali zdarma či se slevou mobilní telefon nebo tablet s bankovní mobilní aplikací (38 % respondentů). Více než čtvrtina dotázaných uvedla, že by o mobilním bankovnictví uvažovali, pokud by jim jeho využívání přineslo možnost nakupovat se slevou, například v supermarketech, nebo by měli levnější služby svého operátora. Což nově nabízí Česká spořitelna, která spustila slevový program nazvaný Moneyback. Za platby kartou v obchodě a na internetu získáte slevu či peníze zpět na účet. Program si musíte aktivovat v mobilním bankovnictví George, bez něj nefunguje.

Equa bank pak nabízí službu PlatímPak, která sice není přímo provázaná s mobilním bankovnictvím, ale funguje na principu odložené platby, kdy za nákupy v e-shopech do výše 25 tisíc korun můžete platit až 30 dnů od nákupu. Za těchto podmínek je služba bez jakýchkoliv poplatků nebo úroků. Když uvážíme, že uživatelé bankovních mobilních aplikací poměrně často nakupují v e-shopech, může se tato služba hodit. Poměrně velká část lidí (33 %) by začala bankovní aplikaci využívat, kdyby zlevnila mobilní data.

Většina z nás se do internetového bankovnictví přihlašuje několikrát za měsíc

To, jak často elektronické bankovnictví využíváme, většinou závisí na způsobu přihlašování. Ti, kteří mají stáhnutou mobilní aplikaci své banky, kontrolují účet častěji. Denně si svůj účet prohlíží 27 % uživatelů mobilní aplikace. Naopak ti, kteří preferují přístup do elektronického bankovnictví přes webové stránky banky, se na svůj účet přihlašují zpravidla jen několikrát do měsíce. Několikrát týdně si svůj účet kontroluje necelá polovina uživatelů (40 %), ať už pomocí aplikace, nebo přihlášení přes webové stránky.

Do mobilního bankovnictví se nejčastěji přihlašujeme kvůli ověření zůstatku běžného účtu

Náročnější úkony, jako je například zadávání trvalých plateb nebo nastavení účtu, většina lidí provádí prostřednictvím přihlášení přes web banky.

Ti, kteří ke správě svého účtu využívají mobil, si přes bankovní aplikaci nejčastěji ověřují výši svých úspor a zůstatek na běžném účtu. Téměř polovina (40 %) uživatelů mobilního bankovnictví jej používá také k nákupům v e-shopech a k nákupům se slevou. Poměrně často také uživatelé pomocí mobilní aplikace provádějí i jednoduché bankovní operace, jako je třeba provádění plateb, převádění peněz z běžného na spořicí účet a podobně.

Obecně platí, že ‚náročnější‘ úkony, jako například správa trvalých příkazů, nastavení účtu a platebních karet, ale i administrativní záležitosti, jsou primárně realizovány prostřednictvím webového prohlížeče, naopak při ověření zůstatku, kontrole příjmů a úspor Češi preferují mobilní aplikaci,

vysvětluje Jana Hamanová, ředitelka výzkumné agentury SC&C.

Čistě online bankovnictví si zatím představit neumíme

Přes rostoucí oblibu elektronického bankovnictví si téměř polovina lidí (42 %) nemyslí, že jednou zcela nahradí osobní kontakt s bankéřem na pobočce. Desetina respondentů, která se účastnila průzkumu ČBA, to dokonce považuje za zcela vyloučené. Tento pohled nezměnila ani pandemie koronaviru, kdy banky s klienty komunikovaly převážně online. Během nouzového stavu muselo zhruba 14 % lidí bezodkladně s bankou řešit situaci, která vyžadovala přímou komunikaci.

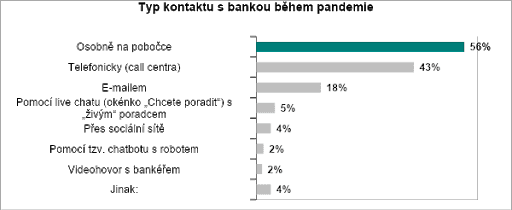

I během pandemie koronaviru lidé dávali přednost osobnímu setkání s bankéři na pobočce banky, před telefonátem nebo e-mailem.

Nejčastějším důvodem bylo, že s bankou potřebovali řešit administrativní záležitosti (40 %), jako je třeba ztráta karty nebo změna osobních údajů. Více než polovina z nich (56 %) raději zašla do banky osobně, než aby do banky zatelefonovala nebo poslala e-mail, případně zvolila jinou cestu. Klienti několika bank už sice mohou při komunikaci s bankou používat i chatboty, ale ti si zatím s komplikovanějšími úkony neporadí. Nově začala chatbota používat třeba Air Bank, která má novou virtuální asistentku Anetu.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU