Samými úspěchy a kladnými čísly se pochlubila polská mBank na setkání s novináři ve Varšavě. Bance jako celku se daří hlavně na polském trhu, její slovenská a česká odnož je v porovnání s „matkou“ jen chvostem na konci zářivé komety. Ale stydět se nemusí.

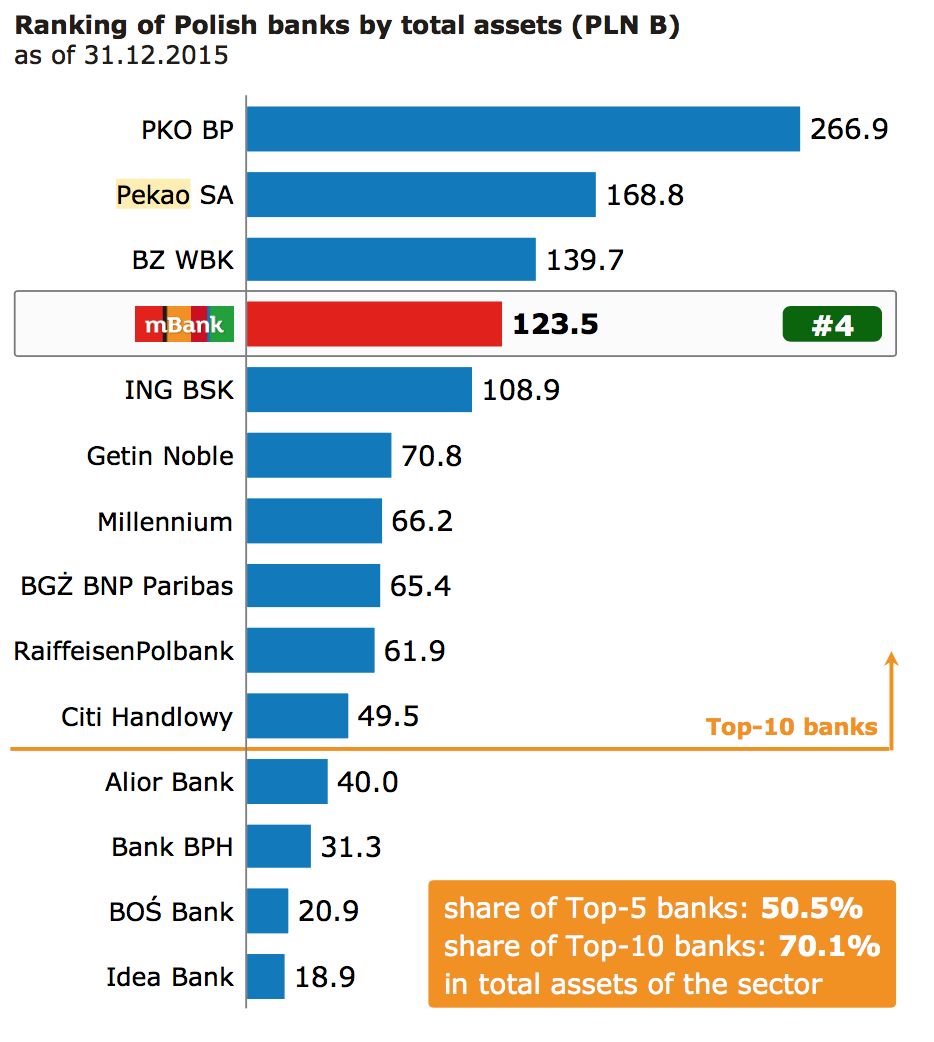

4. místo na trhu v Polsku

Z pohledu bilanční sumy je mBank v Polsku 4. největší bankou na trhu.

Na polském trhu je mBank čtvrtá z pohledu bilanční sumy.

30 let bankování – milníky mBank

- 1986 – vzniká akciová společnost Bank Rozwoju Eksportu.

- 1992 – vstup na varšavskou burzu.

- 1994 – dohoda o strategickém partnerství s Commerzbank.

- 1995 – startuje privátní bankovnictví.

- 2000 – banka spouští retailové bankovnictví v prvních 100 dnech, vzniká mBank – první internetová banka v Polsku.

- 2001 – vzniká druhá část retailové divize s názvem Multibank. Cílí hlavně na hypotéky a afluentní klientelu.

- 2007 – přichází expanze do zahraničí, první outlety mBank vznikají v Česku a Slovensku.

- 2012 – banka vyhlašuje strategický program „Jedna banka“ a vytváří program EMTN (Euro Medium Term Note Programme).

- 2013 – je spuštěna nová transakční platforma mBank a přichází přejmenování. Obchodní značky bankovní skupiny dostávají krátké jméno mBank.

- 2014 – v únoru je spuštěna nová mobilní aplikace.

- 2015 – migrace klientů původní Multibank do transakční platformy mBank.

- 2016 – mBank slaví 30 let od založení.

Téměř 5 milionů

mBank má v Polsku 4,1 milionu drobných klientů a 19 562 klientů korporátních. V Česku a Slovensku má souhrnně přes 800 tisíc klientů.

Skoro 70 %

69,5 % akcií mBank vlastní německá Commerzbank, jde tak o strategického akcionáře.

3,4 miliardy eur

mBank je od roku 1992 kotovaná na burze cenných papírů ve Varšavě a její tržní hodnota se odhaduje okolo 3,4 miliardy eur. To je v přepočtu necelých 92 miliard korun.

Číslo 2 na polském internetu

mBank se v Polsku může pochlubit místem dvojky ve dvou kategoriích.

- 3,66 milionu klientů s internetovým bankovnictvím

- 1,09 milionu klientů s mobilním bankovnictvím

18 rozpůjčovaných miliard

V České republice mBank půjčila 15,5 miliardy korun na hypotéky a 2,7 miliardy korun na spotřebitelské úvěry (včetně kontokorentů a kreditních karet). Meziročně si připsala 25% nárůst poskytnutých úvěrů. Pro srovnání, bankovní trh v Česku obecně meziročně rostl na půjčkách o 8 % (2014/2015).

Působení mBank v Evropě.

28 miliard na účtech

Klienti mBank v Česku drží na běžných účtech 27,7 miliardy korun. Na spořicích účtech a termínovaných vkladech naopak jen 800 milionů korun. Meziročně se objem peněz na běžných účtech v mBank zvýšil o 15 %, trh přitom rostl jen 8 %.

57 % drobní klienti

Skupina drobných klientů v přepočtu na celou skupinu mBank tvoří 57 %, z toho 40 % tvoří běžné účty. Naproti tomu korporátní úvěry tvoří 41 % ze všech poskytnutých půjček, ale dalších 57 % jsou úvěry drobným klientům.

Struktura klientů skupiny mBank v depozitech.

Struktura klientů skupiny mBank v úvěrech.

4 % zisku z Česko-Slovenska

Česká a slovenská pobočka mBank do polské centrály odeslala 7 % všech tržeb a z nich vygenerovala 4% zisk.

Porovnání ziskovosti mBank v Česku a Slovensku.

Digitální pionýr

Když v roce 2000 vznikla značka mBank, bankovní trh byl rozdělen mezi silné hráče. mBank nebyla ani na konci.

Polský bankovní byl před vstupem mBank pevně rozdělen.

Během 8 let mBank ukrojila polským bankám 2 miliony zákazníků. A získávala další.

6,5 miliardy zisku před zdaněním

mBank se daří i v konsolidovaných číslech. Její skupinový hrubý zisk před zdaněním za rok 2015 činil 1,06 miliardy zlotých, tj. cca 6,5 miliardy korun.

mBank se daří i v číslech a dokázala, že se dá nízkonákladové bankovnictví dělat ziskově.

56 % klientů by mBank doporučilo dál

56 % klientů je aktivních v dalším doporučování a jen 10 % klientů má k mBank záporné připomínky. Ve srovnání s dalšími porovnávanými polskými bankami si tak mBank zapsala slušivý výsledek.

mBank se může pochlubit s dobrými výsledky spokojenosti klientů.

66 % prodeje přes internet

Následující graf ukazuje zásadní rozdíly při akvizici klientů bank i formu prodeje nových produktů a služeb. Tradiční banky stále sázejí na akvizici přes pobočkovou síť (75 % v Polsku, 89 % ve střední Evropě), zatímco mBank vede v akvizicích na internetu (46 %).

Nové služby a produkty však mBank prodává hlavně přes online rozhraní (66 %), zatímco tradiční banky sází opět na pobočky (16 %, resp. 8 %).

Akvizici nových klientů a prodej produktů a služeb vede mBank hlavně na internetu. Konkurence spíše na pobočkách.

Kdo zaspí, nepojede. Klíčem jsou chytré mobily

Uber, Facebook, Alibaba, Airbnb, Google, Amazon… Všechny tyto názvy mají společného jmenovatele: internet. Na internetu postavili svůj byznys a dnes jsou úspěšní. Podobně to vnímá i mBank, která říká, že pokud banky nebudou inovovat své služby, nestačí nasednout do digitálního vlaku a ten se rozjede bez nich. mBank v něm už jede a svoje pozice hodlá udržet.

Podle mBank je trend daný: mobily a zákazníci s mobily jako první priorita. Tradiční banky velmi riskují, když rozdělují svět na digitální a fyzický, protože s mobilem v ruce je internet a služby s ním spojené přímo u zákazníka. Alespoň tak to vidí mBank.

S mobily je spojeno i přenášení dat o nás. Sdílíme fotky, informace o zdraví, chlubíme se cvičením či místy na dovolené. Internet je zavalen daty, kdo je zvládne správně využít, má vyhráno. Bank se to týká také.

Daty o sobě se rádi chlubíme. Dají se využít i ve světě financí.

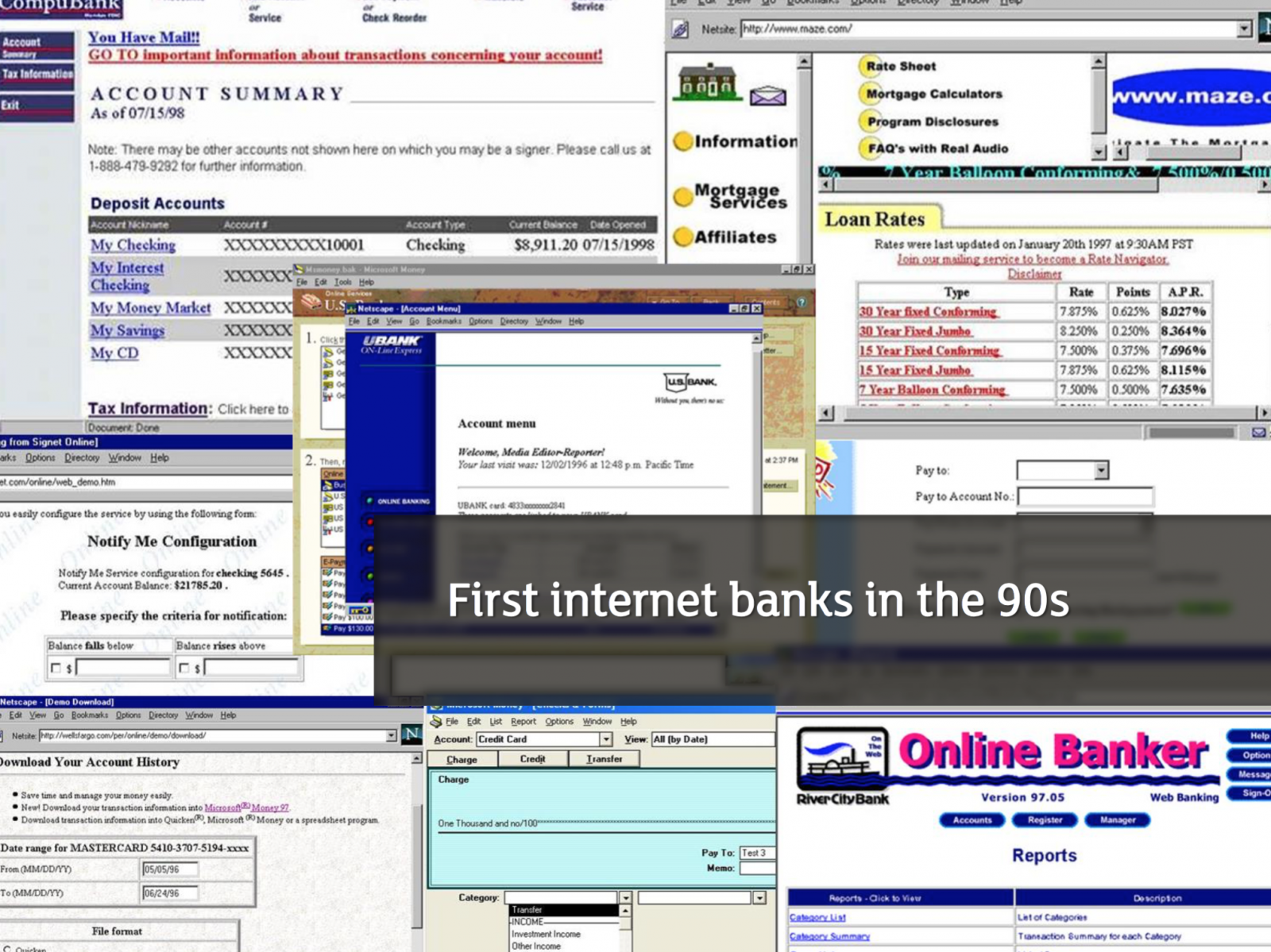

Nuda kam se podíváš

Internetová bankovnictví tradičních bank nereflektují, že je rok 2016. Jsou jako z doby dinosaurů. Jejich grafika je nudná jako v devadesátých letech, když vznikala. Tak to vnímají manažeři mBank. I to byl jeden z důvodů, proč mBank sáhla k zásadními redesignu svého internetového a mobilního bankovnictví.

Internetová bankovnictví v 90. letech minulého století

Rok 2015. Vidíte nějaký rozdíl?

Gamifikace, P2P platby, integrace plateb přes Facebook, videobankovnictví, správce osobních financí 2. generace, vylepšené mobilní aplikace 2. generace s vylepšeným UI/UX rozhraním, mobilní platby, půjčky do 30 vteřin… To je jen malý výčet kroků, které mBank již spustila, nebo chystá, aby šla s dobou.

Mobilní bankovnictví nesmí být jeho internetová zmenšenina, varuje mBank.

Mobilní bankovnictví musí být jednoduché a příjemné na ovládání.

Budoucnost už tady je

Dokázali byste si před 10 lety představit, že budete denně používat mapy? Nesmysl, viďte? A přece mnoho řidičů denně používá navigaci v mobilu, přestože cestu zná. Nepotřebuje cestu najít, ale potřebuje čerstvé informace, co se na cestě děje a zda je průjezdná. Přemýšlejte jinak. Přemýšlejte o nových scénářích, vyzývá sebe i klienty mBank na příkladu aplikace Waze, která není jen pouhou aplikací pro navigaci, ale integruje i sociální rozměr a zpětnou vazbu přímo od uživatelů. Ve finančním světě to může fungovat podobně.

Přemýšlejte o nových scénářích. Není důležitá forma, ale obsah.

Spojíme fyzický a digitální svět

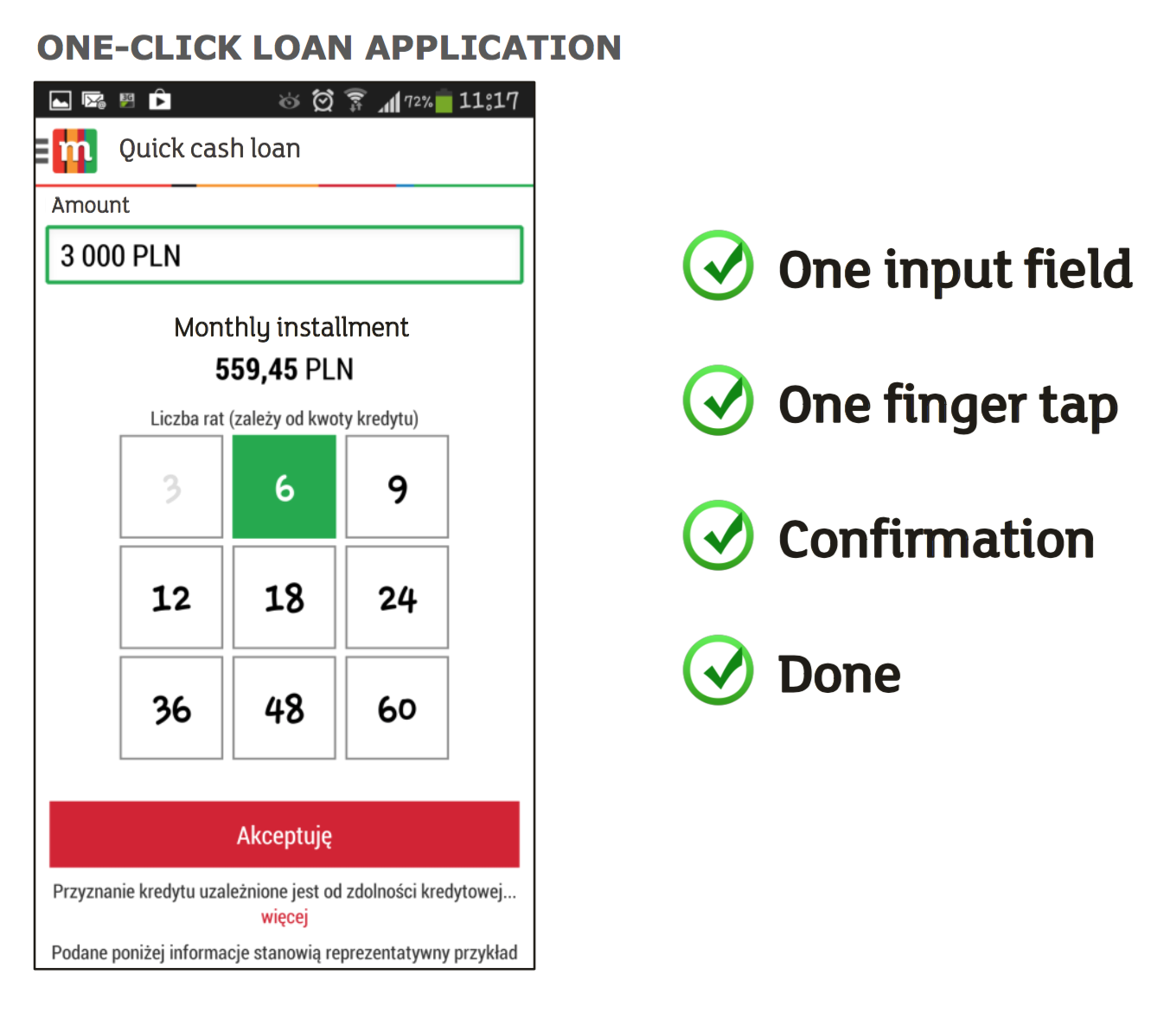

Mobilní telefon může sloužit jako identifikátor. Kdo si má všechna čísla pamatovat? Zapomeňte na zadávání klientských čísel a hesel, ověření za vás udělá mobilní aplikace banky a s operátorem už mluvíte jako ověřený klient. Také půjčku lze získat na jedno kliknutí. I takto vidí integraci obou světů mBank.

Konec pamatování přihlašovacích údajů. Ověří vás mobil.

Půjčku lze naprogramovat do mobilu na jedno kliknutí.

Moderní mobilní aplikace musí jít s dobou, mBank svoji výzvu pojmenovala jako Mobilní bankovnictví 3.0. Podle banky musí uživatele bavit aplikaci používat, protože je s ní i několikrát denně v kontaktu. Dokládá to svými průměrnými čísly využívání mobilní aplikace uživateli:

40× měsíčně

- kontrola zůstatku na účtu

- historie účtu

- převody

20× měsíčně

- adresy poboček

- volání na zákaznické centrum

- hledání bankomatů a obchodníků

- sledování úrokových sazeb

- kontrola splátek úvěru

- zjištění poplatků

- kontrola příchozích plateb a odchozích inkas

10× měsíčně

- kolik jsem ušetřil?

- kolik ještě mohu utratit?

- kolik mi (ne)vydělaly investice?

Moderní banka 3.0

Využívání geolokačních údajů z mobilu přes mobilní aplikaci může přinést konkrétní výhody pro klienta. Velký výdaj v obchodě? Píp! Co tak si jej rozložit na splátky? Klikněte a máte je. Jste na letišti? Píp! A máte cestovní pojištění? Klikněte a sjednejte si jej. Jste v obchodním centru? Píp! Víte, že můžete využít nabídky na slevu pro naše klienty? A šup seznam.

Propojení finančních služeb s osobními nabídkami klientovi banky dělá z bankovní aplikace dobrý nástroj a z banky partnera. Mobil je cesta i prostředek. Tomu mBank věří a na této cestě si chce v následujících letech upevnit svoji pozici.

Mobilita, GPS, reálný čas a obsahová nabídka. I tak může fungovat moderní banka.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU