Když vybíráte banku, u které si vezmete hypotéku, založíte běžný účet nebo u které zažádáte o kreditní kartu, nejspíše porovnáváte nabídky bank na českém trhu a vybíráte podle toho, která vám nabídne nejvýhodnější podmínky.

Ačkoli je to zodpovědný přístup, je mezi Čechy spíše výjimkou. Mnoho klientů si o produkt zažádá u banky, kde už léta má běžný účet, a o jiné nabídky se nezajímá. Někteří dají na radu známých a nebo je zláká reklama. Na kvalitu bank se ale dá koukat i z jiného úhlu pohledu.

Společnost Comsense Analytics zpracovala podrobnou analýzu důvěryhodnosti bank, kde zhodnotila jejich důvěryhodnost z nejrůznějších hledisek, jako například zadluženost banky, velikost aktiv, nákladovost, ziskovost apod. Vše porovnala s údaji z 1311 veřejně obchodovatelných bank s celkovou hodnotou nad 100 milionů dolarů. Analýzu společnosti Comsense Analytics přednesl na konferenci finančních poradců FINfest Ondřej Záruba, zakladatel celého projektu.

Hodnotí se velikost aktiv i finanční páka

Pro hodnocení bank v jednotlivých kategoriích byla v rámci analýzy zvolena stupnice od 1 do 10, kdy se banka umístila podle procent, kterých dosáhly v jednotlivých kategoriích vzhledem k nejlepším bankám v dané kategorii.

| Procenta | Body |

|---|---|

| Nejlepší ve sledované kategorii | 10 |

| 1 % | 10 |

| 5 % | 10 |

| 10 % | 10 |

| 20 % | 9 |

| 30 % | 8 |

| 40 % | 7 |

| 50 % | 6 |

| 60 % | 5 |

| 70 % | 4 |

| 80 % | 3 |

| 90 % | 2 |

| 95 % | 1 |

| 99 % | 0 |

Pokud by se tedy hodnotila například velikost aktiv banky a daná banka by patřila mezi 40 % bank s nejvyšším počtem aktiv, získala by 7 bodů. Jestliže by patřila mezi 10 % bank s nejvyššími aktivy, získala by 10 bodů. Vzhledem k tomu, že aktiva i jiné parametry bank se každý rok mění, mění se i hodnota, která představuje 100 % v jednotlivých kategoriích. V tabulce níže tak uvádíme stupnici platnou pro rok 2017.

Stupnice hodnocení pro rok 2017. Údaje jsou v milionech Kč.

Aby tedy banka získala 10 bodů například za výši finanční páky (ang. leverage), musela by mít finanční páku 6,66 a nižší. Pokud chtěla získat alespoň 9 bodů za velikost, musela by mít aktiva ve výši minimálně 1007 miliard Kč v bilanční sumě.

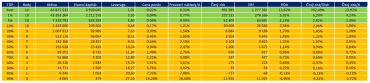

V následující tabulce uvádíme, jak v celkovém hodnocení dopadly jednotlivé české banky.

Výsledné hodnocení českých bank v datové části analýzy.

V čem jsme nejlepší?

Z předchozí tabulky je patrné, že ačkoli v konkurenci celosvětových bank je těžké uspět, mají některé české banky také plné hodnocení. Nejvíce plných hodnocení získala MONETA Money Bank, a to za finanční páku, cenu peněz a poměr čistého zisku k aktivům a čistého zisku k cizím zdrojům.

Finanční páka MONETA Money Bank je 6,66. Banka je tedy velice málo zadlužená, a to i na celosvětové poměry. Kromě toho má banka velice levnou cenu peněz, a pokud si půjčuje, je to téměř bezúročné.

PPF banka získala plný počet bodů za poměr provozních nákladů a aktiv. Řadí se tedy mezi jednu z nejméně nákladových bank na světě. Nemá téměř žádné pobočky a náklady na provoz jsou v poměru k její velikosti tak malé, že výsledný poměr ji řadí právě mezi nejméně nákladové banky. Stejně je na tom i Fio banka, která rovněž získala plný počet bodů za poměr provozních nákladů a aktiv. Další plný počet bodů má za cenu peněz, kdy má velmi levný kapitál.

Finanční páka aneb náběh na krizi

Finanční páka je pro banky poměrně důležitý faktor. V analýze měl tento ukazatel dokonce nejvyšší váhu. Ukazuje totiž, v jakém poměru banka podniká. Pro ilustraci, největší japonská banka Mitsubishi UFJ Financial Group Inc. má finanční páku 19,85. Jinými slovy si 19,85 dolarů půjčí a jeden investuje ze svých zdrojů. To je natolik rizikové chování, že v hodnocení získala dle stupnice jen 1 bod. Podobně jsou na tom i jiné světové banky, například francouzská banka Credit Agricole SA s finanční pákou 26,16. Společnosti sice někdy využívají způsob napákování k tomu, aby zvýšily výnosy na akciích, ale je to velmi rizikové. Některé světové banky se tak po poslední krizi v roce 2007 nepoučily, jelikož jsou ve světě i banky s hodnotou páky 55 a vyšší.

U českých bank ale vypadá situace jinak. MONETA Money Bank dokonce získala hodnotu 10 za finanční páku, tedy podniká v poměru, kdy méně než 6,66 dolaru je půjčených a 1 dolar investuje ze svého.

Kde některé banky zaostávají?

Ačkoli některé banky se ve vybraných kategoriích řadí mezi světové hráče, jiné banky se naopak zařadily na světový chvost. V porovnání s 1311 bankami skončila Fio banka na 1312. místě s absolutně nejhorší finanční pákou.

České banky mají také obecně problém sbírat body za velikost. Ačkoli na českém trhu nejsou úplně malé banky, v porovnání s těmi největšími máme co dohánět. Například největší banka světa, Industrial and Commercial Bank of China s velikostí aktiv 3 476 489 269 768 dolarů, je 78× větší než největší česká banka.

Desítky nejsou všechno

Jako nejstabilnější jsou hodnoceny banky, které sbírají dobrá hodnocení ve všech sledovaných kategoriích. MONETA Money Bank sice získala čtyřikrát plné hodnocení, což se jiné bance nepovedlo, ale v poměru provozních nákladů k aktivům získala pouze 3 body. Banka je tedy poměrně hodně nákladová v poměru k tomu, jaký má objem aktiv. A vlivem této kategorie pak skončila v celkovém hodnocení až na třetím místě.

Velmi vyrovnané výsledky má Česká spořitelna, kterou společnost Comsense Analytics ohodnotila jako nejdůvěryhodnější. Nejhorší udělená známka byla 7, takže banka v podstatě nemá žádnou větší slabinu.

A důležitá je i váha konkrétní kategorie. Z výsledků vyplývá, že Československá obchodní banka má více bodů než MONETA Money Bank, a přesto skončila na čtvrtém místě. Na vině je právě hodnota finanční páky. Ta měla ze sledovaných kategorií nejvyšší váhu a banka je podle počtu bodů poměrně dost zadlužená.

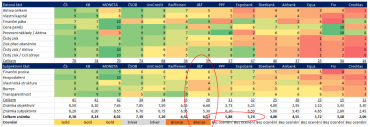

Subjektivní hodnocení

Kromě hodnocení tvrdých dat se na výsledném hodnocení podílela ze 40 % také subjektivní hodnocení. V té se hodnotily faktory jako hospodaření, kdy se přihlíželo například k tomu, zda banka rozpůjčovala peníze například na hypotékách, nebo do firem svého kamaráda. Analýza příznivěji hodnotí situaci, kdy banka rozpůjčuje peníze do mnoha hypoték a mnoha klientů než do několika málo korporátních obchodů. Přihlíželo se ale i k transparentnosti, vlastnické struktuře, formě byznysu a finanční pozici.

Z hlediska vlastnické struktury bylo důležité, jaká je vlastně motivace vlastníka banky. Jestli svým způsobem banku potřebuje, nebo jestli je jeho osobní finanční pozice tak silná, že případný krach banky ho neohrozí a nebyl by pro něj příliš zásadní. Takové předpoklady analýza hodnotila negativně, jelikož když je pro vlastníka banka jen doplněk, nemusí mu záležet na tom, jaká je struktura aktiv, jestli banka generuje zisk apod. A v případě, že banka zkrachuje, vlastník pokrčí rameny a jde dál. Mnoho klientů ale přijde o část svých vkladů a úspor.

Hodnocení snižovalo bankám i to, když zisk generovaly převážně na investičních operacích. Pokud má banka investiční portfolio o velikosti 200 000 000 Kč v českých státních dluhopisech a úrokové sazby rostou, tak to pro stabilitu banky není pozitivní zpráva. Jiná česká banka má 95 % úvěrového portfolia pouze v korporátní klientele. A další banka má jako největší destinaci, kam úvěruje, Kypr. Následuje Slovensko a až pak Česká republika.

V oblasti byznysu se přihlíželo k tomu, jestli klienti do banky spíše přicházejí, nebo odcházejí, jestli jsou klienti spíše z retailu, či korporátní oblasti atd. V tabulce uvádíme výsledky českých bank v subjektivní části analýzy.

Výsledky českých bank v subjektivní části analýzy.

V něm získala plný počet jen MONETA Money Bank, a to pouze v kategorii hospodaření. Znamená to, že banka je dlouhodobě velice dobře schopna generovat zisk.

U jedné české banky se společnost v rámci analýzy setkala i s tím, že v průběhu roku poklesla položka závazky vůči klientům o 25 %. To značí, že nějaký klient s velkým objemem peněz se s bankou nedohodl a odešel jinam. Není to ale pro banku znak stability, pokud jeden klient se na závazcích podílí čtvrtinovou částí.

Které banky jsou stabilní a kvalitní?

V rámci provedené analýzy se mezi třemi nejlepšími bankami na českém trhu umístila Česká spořitelna, Komerční banka a MONETA Money Bank. V tabulce uvádíme přehled finálního umístění všech sledovaných bank.

Finální výsledky českých bank.

Česká spořitelna má ze sledovaných bank největší kapitál a je poměrně velká i na celosvětové poměry. Má velmi diverzifikované kreditní riziko a je velmi zisková. Velmi podobně je na tom i Komerční banka, která je rovněž jedna z velkých bank a generuje velký zisk. Má také z hlediska analýzy výbornou transparentnost a jednotlivé finanční položky se dají rozklíčovat do detailů. V rámci analýzy se společnost setkala i s bankou, která měla v rozvaze nákladovou položku ve výši 45 000 000 Kč, která nešla blíže rozklíčovat a ani banka neposkytla bližší informace.

MONETA Money Bank ztrácí body na tom, jak velká má aktiva, ale oproti tomu má extrémně dobrou hodnotu finanční páky. Její úvěrové portfolio je ziskové především na spotřebitelských úvěrech a banka má silnou retailovou základnu. V rámci nákladovosti je velmi drahá, ale ve 3 sledovaných kategorií patří ke světové špičce.

Československá obchodní banka je podle aktiv největší českou bankou. Je i velmi zisková, ale má špatnou finanční páku. UniCredit Bank podle výsledků analýzy nabývá na velikosti každý rok. Průměrné tempo růstu je o 50 miliard korun ročně. Má ale malou angažovanost do úvěrování fyzických osob a úvěry poskytuje spíše korporátní klientele.

Oproti roku 2015 velmi vyrostla i Raiffeisenbank, a to o 73 miliard korun. Oproti předchozím letům se jí ale zhoršila finanční páka a oproti ostatním bankám není tak zisková. Nejmenší bankou z těch oceněných je J&T Banka. Má velmi dobrý zisk, ale není příliš stabilní. Má však velmi dobrou hodnotu finanční páky.

Zbylé banky se z různých důvodů neumístily. U PPF banky a Expobank je to zejména kvůli jejich velikosti. Air Bank, Fio banka a také PPF banka jsou navíc i poměrně zadlužené. Equa bank, Banka CREDITAS, Sberbank a Fio banka mají navíc malou ziskovost a Banka CREDITAS je ze sledovaných bank nejméně transparentní.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU