Poskytujete svou nevyužitou nemovitost přes platformu Airbnb? Pak byste měli tyto příjmy zdanit. Jedná se ale o příjmy z nájmu nebo ze samostatné činnosti? Poradíme vám, jak to poznáte.

Nájem nebo podnikání?

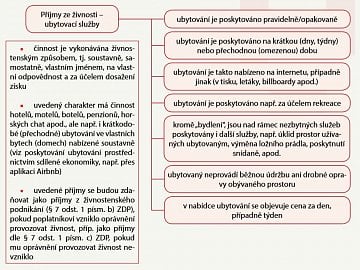

Nabízení nemovitosti přes Airbnb se tváří jako nájem a tak můžete snadno získat dojem, že příjmy z této činnosti se daní jako příjmy z nájmu podle § 9 zákona o daních z příjmů (ZDP). Vzhledem k tomu, že se přes tuto platformu ale nabízí jen krátkodobé ubytování, může se jednat spíš o příjmy z podnikání (přesněji příjmy ze samostatné činnosti), které se daní podle § 7 ZDP. Jasně na tyto otázky odpovídá pomůcka zpracovaná Finanční správou na webu e-tržby.cz.

Podle ní je pro posouzení povahy příjmů podstatný charakter a časový úsek poskytovaného ubytování. Tedy zda svou nemovitost poskytujete na delší dobu a účelem je zajištění bytové potřeby nájemce (jeho domácnosti), nebo poskytujete jen krátkodobé ubytování, které využívají např. turisté při rekreaci, sezónní pracovníci, studenti apod.

Dále je třeba hledět i na to, zda v rámci ubytování zajišťujete nájemci jen základní služby s tím spojené (dodávky vody a tepla, odvoz odpadu, zajištění příjmu rozhlasového a televizního vysílání apod.) nebo i další služby (např. stravování, úklid v domácnosti, poskytování lůžkovin a jejich výměna nebo třeba běžnou údržbu a drobné opravy), které si v klasickém nájmu zajišťuje nájemce na rozdíl od vašeho případu sám.

Do stanovení povahy příjmů může promluvit i to, jak a kde svou nabídku ubytování formulujete a vystavujete.

Poskytujete nájem

Nájem poskytujete v případě, že ho sjednáváte s nájemci jednorázově na delší dobu (měsíce až roky), ubytování slouží k zajištění bytové potřeby, drobnou údržbu a opravy si nájemce řeší po vlastní ose a vy inzerujete služby s celou ubytování za měsíc a déle.

Abyste mohli pronajímat svou nemovitost, nemusíte mít na to živnostenský list a tyto příjmy budete přiznávat v daňovém přiznání prostřednictvím Přílohy č. 2. K příjmům můžete uplatňovat výdaje v reálné výši nebo pomocí výdajového paušálu, který v tomto případě činí 30 %.

Poskytujete ubytovací služby (podnikáte)

Analogicky lze odvodit, že pokud poskytujete opakovaně a pravidelně krátkodobější ubytování (na dny a týdny) třeba turistům při rekreaci a staráte se i o to, aby měli čisté ložní prádlo, uklizenou domácnost nebo dokonce připravenou snídani, zajišťujete za ně údržbu domácnosti a drobné opravy a inzerujete cenu za ubytování za dny či týdny, jedná se o ubytovací služby. Metodický pokyn v této souvislosti doslova zmiňuje právě i soustavnou nabídku vašich ubytovacích kapacit přes platformy, jako je Airbnb.

Taková činnost, je-li vykonávána soustavně, na vlastní jméno, odpovědnost a za účelem dosažení zisku, už spadá svou povahou do výkonu samostatné výdělečné činnosti a vy byste ji měli poskytovat na živnostenský list podle § 7 odst. 1 písm. b) ZDP, nebo nemáte-li živnosťák, pak alespoň dle § 7 odst. 1 písm. c). Máte-li živnostenský list, můžete uplatňovat výdajový paušál ve výši 60 %, v opačném případě můžete odečíst jen ten 40%.

V tomto duchu hovoří i nejnovější Informace k daňovému posouzení povinností poskytovatelů ubytovacích služeb prostřednictvím internetových platforem, jako je například Airbnb a další, kterou zveřejnila na svém webu Finanční správa.

Může vám vzniknout i povinnost registrace k DPH

Daní z příjmu fyzických osob to ale ještě končit nemusí. Jak upozorňuje Finanční správa, osoba poskytující ubytovací služby prostřednictvím zprostředkující společnosti jako je například Airbnb, uskutečňuje ekonomickou činnost, proto je osobou povinnou k dani podle zákona o dani z přidané hodnoty.

Připomeňme si, že k registraci DPH vzniká povinnost, pokud váš obrat (souhrn úplat bez daně) za posledních 12 bezprostředně předcházejících a po sobě jdoucích měsíců přesáhne částku 1 mil. Kč. Příjmy z poskytování ubytování přes Airbnb do tohoto obratu musíte započíst. Jste-li už plátcem DPH, musíte zahrnout tyto ubytovací služby mezi standardní zdanitelná plnění v daňovém přiznání k DPH.

Je-li zprostředkovatelskou společností (např. Airbnb) neusazenou v tuzemsku poskytována elektronická služba (např. servisní poplatek za použití online platformy), pak musí její příjemci – osoby povinné k dani – uhradit DPH z této služby v tuzemsku. Pokud ještě nejsou registrováni jako plátci DPH, jsou povinni se registrovat z důvodu přijetí této služby jako tzv. identifikovaná osoba,

uvádí mluvčí Petra Petlachová ve zprávě Generálního finančního ředitelství.

Ve hře je i povinnost evidovat tržby

Ani povinnost se při překročení hranice obratu za posledních 12 měsíců registrovat k DPH ale nemusí být posledním důsledkem, který může vyplývat z poskytování ubytování přes Airbnb.

Opět to vyplývá z posledních informací Finanční správy: Naplňuje-li činnost poplatníka znaky podnikatelské činnosti, tj. poskytuje-li poplatník ubytovací služby prostřednictvím internetových platforem soustavně a za účelem dosažení zisku, a přijímá-li za poskytnutí této služby platby v hotovosti, platební kartou nebo jiným obdobným způsobem, je poplatník povinen tyto tržby také evidovat ve smyslu zákona o evidenci tržeb.

Pokud ale své ubytování inzerujete právě přes službu Airbnb, která zprostředkovává vaši nabídku dalším a platby za služby jsou přes ní (funguje tedy jako tzv. třetí osoba v roli zprostředkovatele) není situace tak jasná. V takovém případě je potřeba podle Petlachové brát v potaz specifika smluvního vztahu mezi vámi a zprostředkovatelem. Ta mohou mít totiž vliv na faktický průběh výkonu evidenční povinnosti a za určitých podmínek mohou založit povinnost evidovat tržby poplatníka zprostředkovateli místo vám. Zásadní je v tomto ohledu především to, čím jménem na čí účet jsou platby za poskytnutí služby přijímány,

zdůrazňuje Petlachová.

Stěžejní z hlediska posouzení vzniku povinnosti evidovat tržby je naplnění znaků podnikání, tak jak jsou definovány § 420 občanského zákoníku, tj. zejména soustavnost a záměr dosažení zisku.

Je důležité zdůraznit, že za soustavnou činnost lze považovat i činnost sezónní či činnost provozovanou v určitých, byť nepravidelných intervalech.

Pokud je tedy ubytování prostřednictvím této platformy nabízeno jen po určitou část roku (např. letní prázdniny) nebo např. každý rok v souvislosti s konáním určité akce (např. po dobu konání festivalu, kdy je v dané lokalitě zvýšená návštěvnost apod.) nebo prostě proto, že poskytovatel ubytování v daném časovém intervalu odjíždí každý rok na dovolenou a pronajímá volný byt, jedná se o soustavnou činnost.

Pro naplnění tohoto kritéria tedy není nutností, aby byl byl byt nabízen po celý rok nepřetržitě.

Petra Petlachová, mluvčí Generálního finančního ředitelství pro Měšec.cz

Přímé či nepřímé zastoupení?

Pes má být zakopaný v tom, zda je mezi vámi a platformou Airbnb vztah přímého či nepřímého zastoupení. Ale to pouze z pohledu okamžiku, který je pro posouzení povinnosti evidovat tržbu rozhodující.

O přímé zastoupení se jedná, když zprostředkovatel (zde Airbnb) jedná např. na základě mandátní smlouvy či jiné smlouvy obsahující smluvní vztah postavený na přímém zastoupení a převzetí platby od zákazníků provádí vašim jménem a na váš účet. Pak se platba posuzuje z hlediska povinnosti evidence tržeb v okamžiku jejího přijetí zprostředkovatelem, protože už tehdy jde vlastně o platbu ve váš prospěch. Následné vaše přijetí peněz od Airbnb evidenci tržeb nepodléhá právě kvůli přímému zastoupení a to bez ohledu na formu platby. Další věta ale světlo do celé věci příliš nevnáší: V případě, že se jedná o evidovanou tržbu, musí být evidenční povinnost splněna nejpozději k okamžiku uskutečnění tržby mezi zprostředkovatelem a zákazníkem

(nebo dříve při provádění objednávky). Opět se tedy z dokumentu nedozvídáme, kdy je to tedy evidovaná tržba a kdy nikoli.

Jste-li zastoupeni přímo, musíte zajistit splnění evidenční povinnosti sami nebo přes zprostředkovatele (Airbnb), kterého můžete vybavit zařízením a svěřit mu i svůj certifikát. Odpovědnost za případné porušení evidenční činnosti ale nesete stále vy.

O nepřímé zastoupení se jedná, máte-li s Airbnb uzavřenou komisionářskou či jinou smlouvu postavenou na nepřímém zastoupení a převzetí platby od zákazníka tedy provádí Airbnb svým jménem na váš účet, posuzuje se naplnění náležitostí pro vznik povinnost evidovat tržbu v okamžiku přijetí platby zprostředkovatelem (Airbnb) od zákazníka. Tento okamžik je považován Finanční správou za okamžik uskutečnění tržby a evidence musí být splněna (opět, jde-li o evidovanou tržbu), nejpozději právě k okamžiku uskutečnění tržby mezi Airbnb a zákazníkem. V tomto případě musí zajistit evidenci tržeb přímo Airbnb bez vaší součinnosti a to i v situaci, kdy taková platba neobsahuje plnění (nebo část plnění), které je jeho příjmem (tedy marží Airbnbn).

Z dokumentu Finanční správy se tedy ohledně povinnosti evidovat tržby jen to, že jde-li o evidovanou tržbu, je pro vás výhodnější z hlediska její evidence nepřímé zastoupení, protože pak má povinnost zajistit evidenci tržby Airbnb v roli zprostředkovatele. V případě přímého zastoupení, můžete Airbnb evidencí jen pověřit, ale odpovědnost za evidenci nesete sami.

Na konkrétní definici situace, kdy se v případě poskytování ubytování přes Airbnb bude jednat o evidovanou tržbu, jsme se zeptali Finanční správy. Odpověď zveřejníme hned, jak ji obdržíme.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU