Válečný konflikt na Ukrajině prodlouží rekonvalescenci hospodářství, které se teprve vzpamatovává z pandemie. Do jaké míry? To nikdo s jistotou neví. Ekonomové ale své tipy mají.

Válka zpomalí rekonvalescenci ekonomiky

Ačkoli zatím není jasné, nakolik válka české hospodářství ovlivní, podle týmu ekonomů České spořitelny existuje riziko, že zkomplikuje navracení ekonomiky do předpandemické kondice. Jasným rizikem je snížení růstu až stagnace české ekonomiky. V případě eskalace dokonce pokles ekonomiky. A to navzdory tomu, že podíl přímého českého zahraničního obchodu s Ruskem je nízký,

uvádí analýza České spořitelny s tím, že tvoří jen 2 % z celkového českého exportu a 3 % z celkového importu (1,6 % HDP u vývozu a 2,4 % u dovozu).

Nejvíce ekonomice může podle expertů uškodit další zdražování plynu, elektřiny a ropy, případně i růst cen spojený s nedostatkem a nutností vypínat energeticky náročné provozy. Zdražení energií přitom zvýšilo náklady za energie zhruba o 4 % už před napadením Ukrajiny.

Odhady ukazují, že česká ekonomika je výrazně více exponovaná na případný výpadek dodávek plynu. Důvodem je vysoká energetická náročnost ekonomiky díky vysokému podílu průmyslu na HDP, který přesahuje 30 %. Zatímco v EMU (evropské měnové unii – pozn. red.) propad dodávek plynu o 10 % sníží HDP o cca 0,7 %, tak v případě české ekonomiky je to dvojnásobek, cca 1,5% HDP,

uvádí ekonomové v analýze s tím, že v minulém roce byl podíl ruského plynu na evropských dodávkách kolem 42 % a výpadek by znamenal pokles české ekonomiky cca o 6 %.

Celý speciál o dopadech válečného konfliktu na Ukrajině najdete na webu České spořitelny.

Růst averze k riziku a zdražování komodit

Válečný konflikt ovlivňuje i nálady investorů a podle analytika Martina Gürtlera z Komerční banky zvýší jejich averzi k riziku, což bude dostávat pod výprodejní tlak rizikovější aktiva a rozvíjející se trhy. Ceny komodit situace naopak tlačí vzhůru.

O bezprostřední reakci trhů jsme psali v článku

Koruna a kryptoměny prudce oslabují, ale největší sešup zažívají ruské akcie a rubl

Podle Gürtlera se dá očekávat posilování aktiv, která platí za bezpečný přístav, jmenovitě například americký dolar, švýcarský frank nebo třeba zlato. Naopak měny středoevropského regionu mohou být negativně ovlivněny zvýšenou rizikovou averzí vůči rozvíjejícím se trhům,

uvedl ekonom a dodal, že ceny komodit, které v předchozích dnech výrazně stouply, mohou dále umocnit už tak silné inflační tlaky.

Celkově podle něj bude důležité, jak finanční trhy vyhodnotí protisměrně působící informace a jak zareagují centrální banky. Jestli budou vnímat konflikt na Ukrajině jako nabídkový šok působící v proinflačním směru nebo se budou obávat negativních dopadů na globální poptávku.

Centrální banka: lze očekávat vyšší inflaci

Česká národní banka (ČNB) předpokládá, že bude válečný konflikt působit proinflačně, hlavně kvůli vyšším cenám roky, zemního plynu a zprostředkovaně i dalších energií.

Kurz koruny může oslabovat. V rámci režimu řízeného plovoucího kurzu je ČNB připravena kdykoliv reagovat na nadměrné výkyvy kurzu koruny, které by vedly k narušení hladkého fungování devizového či finančního trhu nebo které by ohrožovaly cenovou a finanční stabilitu v České republice. ČNB má pro plnění svých měnověpolitických cílů a dalších úkolů dostatečné devizové rezervy,

uklidňuje centrální banka.

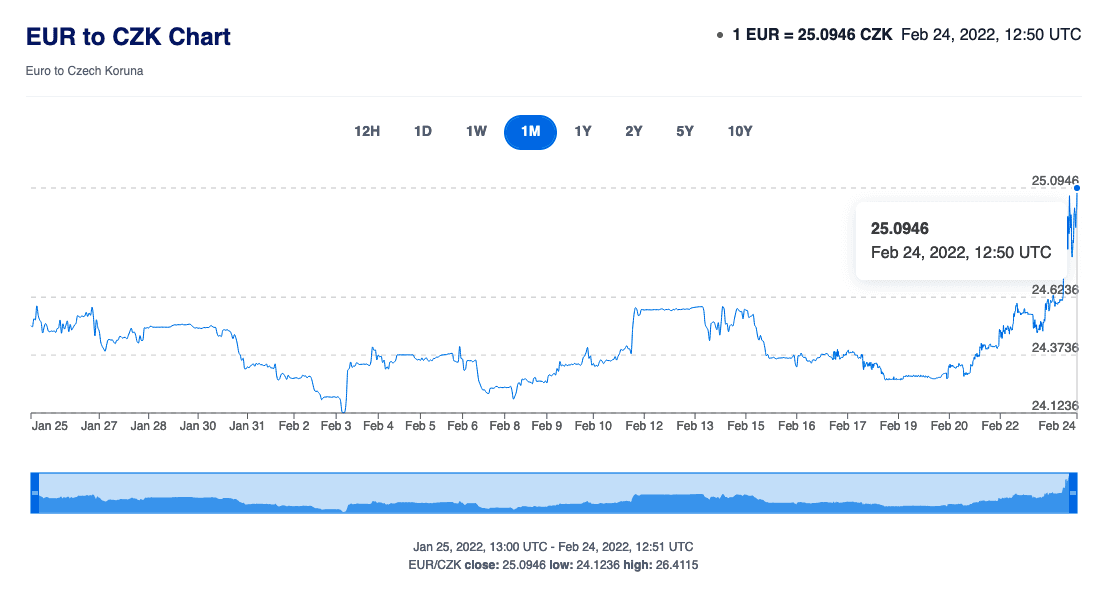

Graf kurzu CZK vůči EUR k 24. 2. 2022.

Problém bude s ropou a plynem

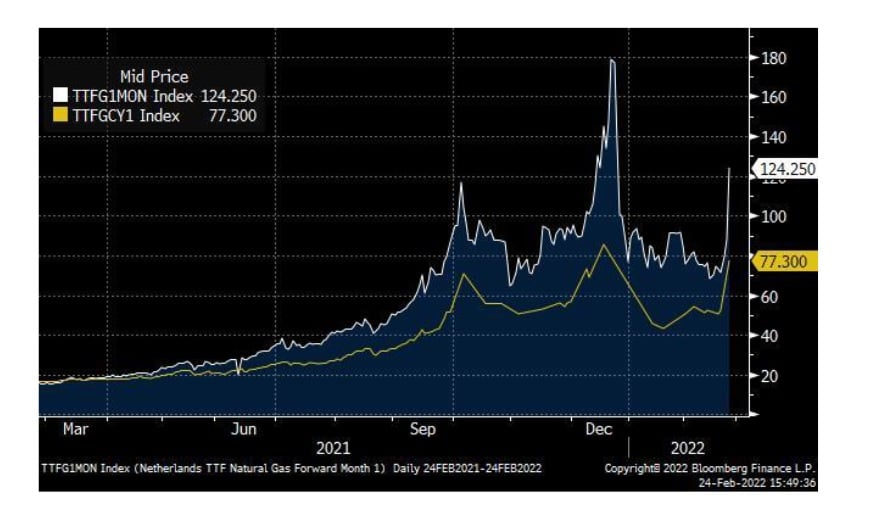

Problémy ekonomové očekávají také kvůli silné závislosti na dovozu zemního plynu a ropy z Ruska, ale i z Německa, které je samotné závislé na importu z Ruska. Forwardové i spotové ceny energií na světových burzách během včerejška vzrostly. Ze strany vyšších cen energií se tak jedná o negativní šok pro ekonomickou aktivitu. U inflace čekáme nárůst především tzv. nákladové inflace,

odhaduje David Vagenknecht, ekonom Raiffeisenbank a dodává, že kromě primárních dopadů vyšších cen energií očekává i druhotné dopady, kdy vyšší výrobní náklady povedou k navyšování cen zboží a služeb. Zdražovat budou podle něj i pohonné hmoty kvůli růstu ceny ropy.

Steen Jakobsen, hlavní investiční analytik Saxo Bank v této souvislosti připomněl, že Rusko každý měsíc vyváží na Západ miliony tun ropy a obrovská kvanta zemního plynu. Nedostatek plynu podle něj může zasáhnout nejvíce Německo a Itálii. Evropskou politickou situaci je třeba pozorně sledovat, protože EU byla doposud extrémně pasivní – a teď bude muset jednat rázně, aby se vyhnula dopadům energetické krize. Nacházíme se v extrémní situaci. Pokud se konflikt v reakci na sankce prohloubí a eskaluje, je možné, že cena ropy Brent dosáhne v příštím týdnu 110–125 USD nebo i výš,

domnívá se Jakobsen.

Prodej plynu na evropském trhu (1měsíční a 1roční forwardy)

Firmy přijdou o zisky

Ekonom ze Saxo Bank zároveň poukázal na to, že další nárůst cen energií představuje značné riziko pro ekonomické aktivity, a tedy i pro zisky korporací.

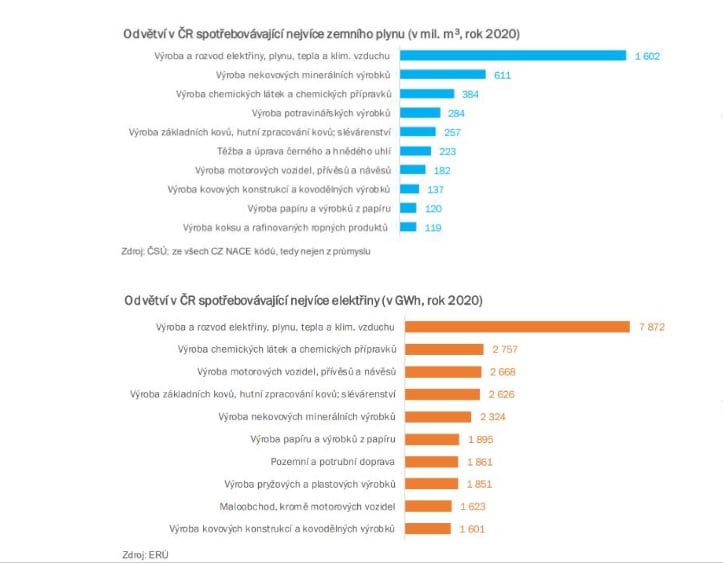

Odvětví, která spotřebovávají nejvíce elektřiny a plynu

Teď není vhodný čas na akciových trzích panikařit, ale vzhledem k tomu, že Fed už v listopadu provedl ráznou otočku, protože bylo nutné zpřísnit monetární politiku, nemá teď v podstatě nástroje, kterými by mohl nějak ovlivnit reálnou situaci. Nabídka je omezená, zásobovací trasy narušené a panuje celková nejistota. To se negativně podepisuje nejen na náladách, ale hlavně na výnosech. Což patrně přinese další pokles. Defenzivními oblastmi v oblasti akcií budou pravděpodobně energie, komodity a obrana,

uvedl Jakobsen a dodal, že dluhopisy budou krátkodobě dosahovat nižších výnosů a nejspíš nenabídnou tradiční bezpečné útočiště, protože vedlejším produktem tohoto konfliktu bude vyšší inflace.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU