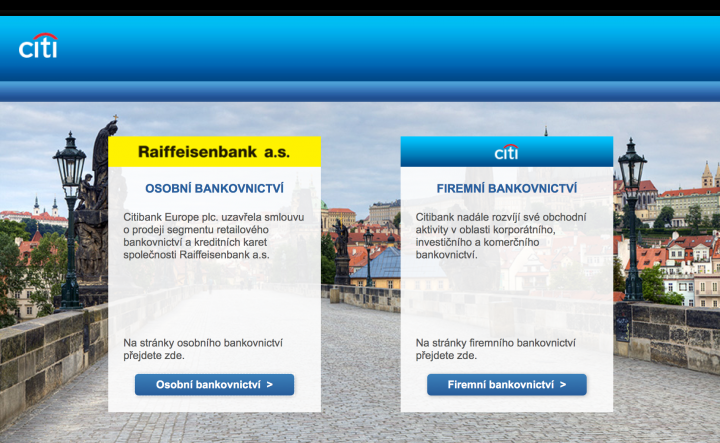

Citibank Europe nabízela běžné účty pro soukromé osoby do 29. února 2016 včetně. Den poté její retailová divize přešla pod Raiffeisenbank a s ní i kanály internetového a mobilního bankovnictví. S nadsázkou lze napsat, že poslední klient zhasne v listopadu 2016, kdy skončí poslední lhůta vypovězených účtů. Poté skončí i přístupy do internetového bankovnictví skutečné Citibank a skončí i její mobilní aplikace.

Základní poplatky

Citibank ve srovnáních médií vždy vycházela poplatkově velmi špatně, až na samém chvostu přehledu cen. Lidé si ji tak často zaškatulkovali jako nesmírně drahou banku. Zbytečně, Citibank měla různé cenové programy, které sice naoko měly vysoké měsíční poplatky, ale bylo velmi snadné splnit stanovená kritéria pro jejich neúčtování. Běžný klient v Citibank neplatil skoro žádné poplatky.

Citibank měla v nabídce tři bankovní účty:

- Citikonto Plus – 169 Kč měsíčně, při splnění podmínek 0 Kč.

- Citi Premium – 350 Kč měsíčně, při splnění podmínek 0 Kč.

- Citigold – 500 Kč měsíčně, při splnění podmínek 0 Kč.

Internetové bankovnictví

Internetové bankovnictví Citibank velmi dlouhou dobu neumělo zadávat povolení k inkasu či je měnit a rušit, podobně to platilo pro SIPO. Jakékoli změny či aktualizace byly velmi pomalé, protože se vše programovalo mimo ČR a bylo to nutné schválit hlavním vedením. To se však v posledních letech změnilo a Citibank postupně začala vylepšovat design IB nejen po grafické stránce, ale začala i přidávat nové funkce.

Přes IB tak bylo možné investovat do podílových fondů nebo si sjednávat různé prémiové investiční produkty nebo si změnit PIN debetní karty.

Do první verze IB se přihlašovalo číslem debetní karty (ano, celým číslem), podobně toto číslo sloužilo k přihlášení do telefonního bankovnictví. Americký styl banky tak nešlo nijak popřít.

Poslední verze IB už pracovala s volitelným uživatelským jménem a alfanumerickým heslem. Poté ještě přišel autentizační kód v SMS. Po přihlášení bylo možné provádět libovolné transakce již bez dalšího potvrzení. Limit byl 1 milion korun denně.

Příkaz k úhradě se prováděl netradičně. Nejprve jste si museli zvolit, nebo nově vytvořit příjemce a až poté jste mohli pokračovat v zadávání platby. Příkaz k úhradě zadaný ledabyle jen s číslem účtu zadat nešlo. Citi vytvořila i několik podrobných instruktážních videí, jak jednotlivé části IB ovládat.

Co nezvládala Citi přes internet, uměla přes telefonního bankéře. Ten byl dostupný nonstop až do doby, kdy se začalo rozhodovat o prodeji retailové divize, a bylo přes něj možné provést takřka všechny transakce.

Silnou devizou Citi byly online převody mezi vlastními účty. To stále pro mnoho bank nebyl (a stále není) standard, převody byly v reálném čase, takže bylo snadné např. převést peníze z běžného účtu na kreditku a okamžitě ji používat.

Mobilní bankovnictví

Mobilní bankovnictví byla spíše z nouze ctnost. Zvládlo základní tuzemské transakce a převody mezi účty, víc jste od něj čekat nemohli. Přihlášení bylo podobné jako u IB, uživatelské jméno stejné pro IB, stejné heslo a ověřovací SMS. Jinými slovy šlo o odlehčenou formu stávajícího IB, které se propisovalo do mobilní aplikace.

Přes mobil jste poslali peníze pouze na předem zadané účty v internetovém bankovnictví, na „cizí“ účet peníze poslat nešly.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU