Kdo chce malou půjčku, měl by být opatrný při výběru jejího poskytovatele. Za deset tisíc korun na půl roku můžete zaplatit několik stokorun, ale i více jak dvacet tisíc. Pozor si musíte dát také například na náklady spojené s případným prodlužováním půjčky, ty jsou často netransparentní a cenu půjčky mohou výrazně zvýšit.

Takové jsou závěry srovnání poskytovatelů malých půjček, které provedla obecně prospěšná společnost Člověk v tísni. Do testu zahrnula 49 společností. Zhruba třetina z nich má bankovní licenci, ostatní jsou nebankovní společnosti, které nabízejí půjčky na základě povolení od ČNB.

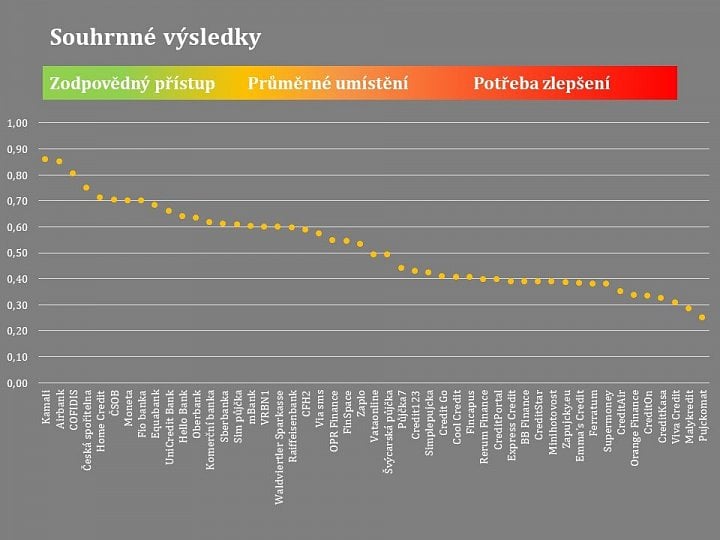

Index odpovědného úvěrování jsme sestavili proto, abychom dokázali ohodnotit, zda jsou podmínky, za kterých věřitelé půjčují, nastaveny férově a v souladu se zákonem,

vysvětluje David Borges, jeden z autorů analýzy, a dodává, že u mikropůjček je odpovědné půjčování zvlášť důležité, neboť je využívají lidé s nižšími příjmy, kteří jsou nejvíce ohroženi chudobou.

Mikropůjčky jsou navíc podle něj problematické tím, že nevyžadují, na rozdíl od klasických spotřebitelských úvěrů, pravidelné splátky, ale pouze úhradu poplatků a úroků. Původní dluh se pak splatí až na konci platnosti půjčky. Lidé tak sice mnohdy pravidelně platí velké částky, ale původní dluh neklesá. Výjimkou jsou Kamali půjčka od společnosti Home Credit a Půjčka na klik od České spořitelny, u nichž při každém prodloužení lidé musí uhradit i část jistiny a snížit tak svůj dluh. To považujeme za odpovědný přístup,

říká Borges.

Do analýzy byly kromě malých půjček zařazeny i kreditní karty a revolvingový (kontokorentní) úvěr, které plní v nabídce bank obdobnou funkci jako mikropůjčky. Tyto produkty jsou většinou o něco levnější, bývají však méně srozumitelné. Pokud se lidé chtějí vyhnout nepříjemným překvapením, musejí pozorně sledovat termín splatnosti dluhu a aktuálně dlužnou částku. Ta však nebývá na některých karetních výpisech zcela zřetelná,

shrnuje Borges.

Vyhrála půjčka Kamali

Vítězem srovnání se stala společnost Home Credit s půjčkou Kamali. Jen s malým odstupem následuje Air Bank a na třetím místě se umístila společnost Cofidis. Mezi odpovědné poskytovatele řadí Člověk v tísni i většinu bank. Tyto společnosti nabízejí úvěry za rozumné ceny, poskytují lidem dostatečné informace a používají v zásadě přijatelné právní postupy,

říká Borges.

V testu naopak propadly zejména menší nebankovní poskytovatelé úvěrů. Na posledních příčkách Indexu odpovědného úvěrování se umístily společnosti Friendly Finance (pujckomat.cz), CZ Mini Credit (malykredit.cz), Viva Credit, CreditKasa, Orange Finance a CreamFinance (Crediton.cz). Jejich půjčky jsou drahé a informace předkládané lidem považuje Člověk v tísni za nedostatečné.

Všechny tyto společnosti redakce Měšce kontaktovala s žádostí o komentář – zda s výsledky testu souhlasí a případně chystají změny. Ani jedna společnost na dotazy nereagovala.

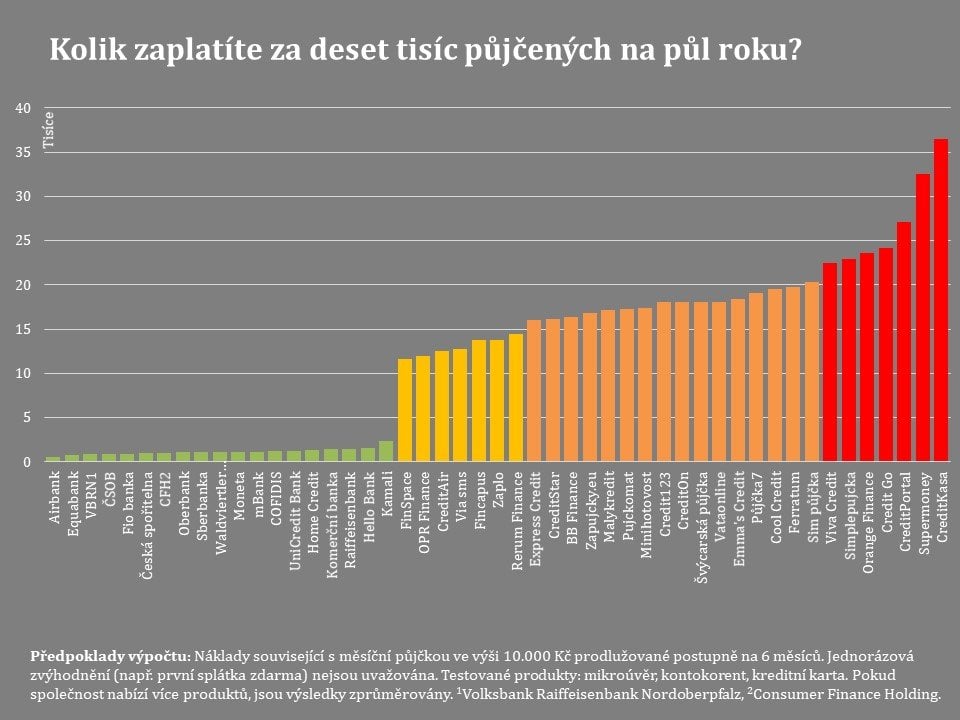

Celkové výsledky v grafu.

Cena? Stokoruny až desítky tisíc

Půjčky byly hodnoceny ve třech oblastech: celkové náklady na půjčku, dostupnost informací a právní postupy.

Náklady jsou pro nás při posuzování odpovědného úvěrování klíčovým parametrem,

říká analytik Člověka v tísni Daniel Hůle, který se problematice dluhů věnuje dlouhodobě. Nejde jen o to, že dražší úvěr vytáhne lidem z kapes více peněz. Hlavním problémem je, že vysoké úroky lidem brání půjčku splatit a tím je dostávají do dluhové pasti. Zkoumali jsme proto nejen úroky a poplatky, ale i další náklady, včetně sankcí a poplatků souvisejících s případným prodlením,

dodává Hůle.

Analýza ukázala, že náklady dělí společnosti na dvě skupiny. V první jsou banky a dvě velké nebankovní společnosti Home Credit a Cofidis. Lidé, kteří si u těchto společností půjčí 10 tisíc korun a úvěr splatí do půl roku, zaplatí na úrocích od několika stokorun do zhruba dvou tisíc.

Druhou skupinu tvoří malé nebankovní společnosti. Pokud si lidé půjčí u nich, musí počítat s mnohonásobně vyššími náklady. Stejný úvěr u nich vyjde v nejlepším případě na téměř 12 tisíc korun. Jinými slovy, dlužník musí vrátit více než dvojnásobek toho, co si půjčil.

Nejméně výhodné pak jsou půjčky od společností CreditKasa a Supermoney. Za desetitisícovou půjčku jim totiž lidé budou muset po půl roce uhradit náklady přesahující třicet tisíc korun. Půjčku tedy přeplatí více než třikrát,

říká Hůle.

Kolik stojí 10 tisíc na půl roku?

Drahé problémy

Problém s drahými půjčkami se ještě zhorší, pokud se člověk dostane do prodlení se splátkami,

pokračuje Hůle. Zákon o spotřebitelských úvěrech sice omezil sankce, které si mohou věřitelé v takové situaci účtovat, lidé však většinou musí stále platit původní smluvní úrok. Ten je u těch nejdražších mikropůjček vysoký, a tak celková výše dluhu rychle roste – klidně o další desítky tisíc.

Některé společnosti dokonce účtují klientům v případě prodlení zvýšený úrok či dodatečné poplatky, což považujeme za obcházení zákona. Například u společnosti CreditPortal se kvůli tomu náklady související s prodlením mohou po půl roce dostat až na sedminásobek původně vypůjčené částky,

uvádí konkrétní příklad Hůle.

Jsou ale i společnosti, které jdou opačnou cestou a klientům, jejichž úvěr byl zesplatněn, úroky sníží. Tento postup uplatňuje například Česká spořitelna či menší OPR Finance. Snížení úroku při problémech se splácením považujeme za dobrou praxi a uvítali bychom, aby ho využilo více společností,

říká Hůle.

Kolik zaplatíte, když nebudete splácet?

500 korun za upomínku

Analýza také ukázala rozdíly v administrativních nákladech, které si jednotlivé společnosti účtují při prodlení. Zatímco MONETA Money Bank, Raiffeisenbank, ČSOB či Komerční banka si za zaslání jedné upomínky účtují 500 korun či více, společnosti Hello bank, Fio banka či mBank zvládnou stejný úkon za 100 korun. To svědčí buď o nadsazování nákladů, anebo o velmi neefektivní organizaci práce v první skupině bank,

říká Hůle.

Pochybná je podle názoru Člověka v tísni i praxe společnosti GO Invex Finance (credit123.cz), která si za den prodlení účtuje administrativní náklady ve výši 70 korun. V případě, že klient bude ve zpoždění, byť i s malou částí dluhu, náklady se mohou za několik týdnů navýšit o tisíce korun.

Sberbank si zase ve svých podmínkách vyhrazuje právo účtovat klientovi pokutu ve výši až 50 000 korun, pokud poruší některou z podmínek smlouvy. Jde o praxi, kterou bychom čekali spíše u garážových poskytovatelů půjček, kteří již nemají licenci ČNB,

hodnotí podmínku Hůle.

Primárně je třeba uvést, že pokuta je v souladu se zákonem. Jejím účelem je náhrada škody, nikoliv ‚trestání‘ klienta,

reaguje Radka Černá, mluvčí Sberbank. Zároveň se podle ní jedná o maximální výši pokuty a není pravděpodobné, že by ji banka v této výši uplatňovala. Je to možnost, kterou se banka chrání před jednáním klienta, kterým by ji poškodil, a následkem by jí vznikla škoda, případné náklady by tak banka rychleji nahradila. Smlouva obsahuje formou odkazu taxativní výčet případů, kdy lze smluvní pokutu uložit. Prodlení spotřebitele mezi nimi není, na to se pokuta v žádném případě nevztahuje,

pokračuje Černá.

Kalkulačky hrají na nulu

Téměř dvě třetiny zkoumaných společností (65 %) má na svých webových stránkách kalkulačku splátek, která lidem ukazuje, kolik peněz budou muset vrátit. Některé firmy ji ale nastavují tak, že ukazuje jen první půjčku, která bývá zdarma, zatímco následné vyšší ceny jsou potlačeny. Firmy se tedy často snaží vytvořit dojem, že půjčky jsou bez poplatků, i když to třeba platí jen v akci pro půjčky do určité částky.

Kalkulačka splátek není běžně k dispozici u kreditních karet a kontokorentních úvěrů. Jde přitom o komplikované produkty, kterým lidé často nerozumí, a výše dlužné částky je pro ně překvapením. Pochvalu proto zaslouží Česká spořitelna a Komerční banka, které vizualizaci splátek u kreditních karet nabízejí. Pokud chtějí ostatní banky udělat něco pro zvýšení finanční gramotnosti svých klientů, toto je příležitost,

říká Borges.

Velké rozdíly jsou podle autorů studie i v tom, jak jednotliví poskytovatelé lidem zpřístupňují konkrétní informace o nákladech spojených s půjčkou. Ty nejotevřenější, mezi něž patří Cofidis, Home Credit, ale i některé menší nebankovní společnosti, uvádějí na webu nejen cenu úvěru, ale i detailní náklady, které bude muset klient hradit při prodlení se splátkou. Většina společností se však omezuje na obecné konstatování, že budou chtít uhradit ‚oprávněné náklady‘,

dodává Boregs.

Většině bank pak Člověk v tísni vyčítá, že neumísťují na web vzory smluv a klienti je dostanou až na pobočce. Na webu vzory podle autorů srovnání mají jen Air Bank, Česká spořitelna a Fio banka. Proti tomuto tvrzení se ale ohradila Komerční banka, která na webu dokumentaci má.

Například v ČSOB postup, kdy vzory nejsou na webu, obhajují. V rámci našich procesů vždy klientům dáváme čas si důkladně prostudovat úvěrové smlouvy. Klient má k prostudování smlouvy vždy dostatek času, může si ji odnést domů, v klidu prostudovat a není tlačen k okamžitému podpisu. Klienti mají také možnost odnést si domů i předsmluvní informace minimálně na 5 dnů,

říká Patrik Madle, mluvčí banky.

Většina nebankovních společností naopak se zveřejněním smluv problém nemá, smluvní dokumentace je přístupná u 70 procent z nich.

Co se dozvíte?

Dlouhé čtení

Autoři studie hodnotili i rozsah a srozumitelnost smluvní dokumentace. Ve stručnosti lze říci, že nad proklientským přístupem stále vítězí právníci,

říká Borges a dodává, že společnosti v průměru požadují po klientovi pročíst 39 normostran smluvní dokumentace. Vstřícnější jsou přitom menší nebankovní společnosti, naopak velké instituce pracují s mnoha desítkami stran. Konkrétně Equa bank, Air Bank a Česká spořitelna předkládají svým klientům k podpisu více než 80 normostran. Není pochyb o tom, že takto monstrózní dokumenty žádný klient nečte,

dodává Borges.

Jak dlouhé jsou podmínky?

Délka smluvní dokumentace může překvapit zvláště u Air Bank, která se prezentuje právě jako proklientsky zaměřená banka, která má například ceník na jednu stránku.

Podle mluvčí banky Jany Karasové je délka smluvních podmínek daní za srozumitelnost. Myslíme si, že klient, který se do četby podmínek pustí, ocení spíše dvě strany srozumitelného textu bez hvězdiček než jednu stránku neznámých finančních a právních výrazů s drobným písmem pod čarou,

říká.

Podle ní také nelze srovnávat rozsah smluvní dokumentace bankovních a nebankovních společností. Banky na rozdíl od nebankovních společností musí klientům předkládat třeba podmínky platebního styku, které jsou samy o sobě rozsáhlé. A záleží na bance, jestli tyto podmínky dá přímo do všeobecných obchodních podmínek, nebo jestli je dá odděleně. To je ale ve výsledku jedno, protože klient je musí dostat tak jako tak. Ale protože v Air Bank podmínky pro platební styk máme právě jako součást všeobecných obchodních podmínek, o to jsou tyto podmínky delší a ‚přitěžují‘ nám v metodice tohoto konkrétního průzkumu,

pokračuje Karasová.

Výrazně jednodušší situaci pak mají podle Karasové zájemci o půjčku, kteří již jsou klientem Air Bank. Ti při žádosti o půjčku pročítají podmínky pouze k úvěru, které mají devět stran. Ostatní dokumentaci již četli při zakládání běžného účtu.

Banka si je ale vědomá, že dokumentace s růstem produktů v nabídce postupně nabyla. Proto jsme se i na toto zaměřili a například jsme už zkrátili všeobecné obchodní podmínky, které budeme klientům nově posílat. A díváme se také na to, jak bychom mohli zkrátit produktové podmínky, a přitom zachovat jejich dostatečnou srozumitelnost pro klienta,

říká Karasová.

Pozor na notáře

Člověk v tísni hodnotil i to, jak jednotlivé společnosti nakládají s došlými splátkami. Pouze pět poskytovatelů (Air Bank, Kamali, CreditPortal, Minihotovost a Sim půjčka) uhradí z došlé splátky úvěru nejdříve jistinu a sníží tak dluh. Ostatní společnosti použijí došlé prostředky nejdříve na úhradu svých nákladů či sankcí a jistinu s úrokem umořují až nakonec. Tento postup je sice v souladu se zákonem, ale pro klienta znamená riziko, že bude muset platit vyšší úroky,

říká Hůle.

Více než polovina společností stále využívá problematický notářský zápis s doložkou přímé vykonatelnosti. Tento postup podle autorů studie zbavuje dlužníka možnosti obrátit se v případě nesouhlasu s dlužnou částkou na soud a je tak náhradou za již zakázané rozhodčí doložky. Mezi společnosti, které od této praktiky již ustoupili, patří podle autorů studie Air Bank, Cofidis, Equa bank, Home Credit, Hello bank, MONETA Money Bank, UniCredit Bank a řada dalších menších společností.

Naopak Komerční banka vyžaduje tento postup od všech klientů, včetně těch, kteří žádné problémy se splácením nemají,

dodává Hůle.

V rámci vymáhání pohledávek uzavřela Komerční banka v minulosti několik desítek dohod ve formě notářského zápisu s doložkou přímé vykonatelnosti. V průběhu posledních dvou let uzavíráme notářské zápisy pouze výjimečně,

reaguje Michal Teubner, mluvčí Komerční banky.

Obsahem uzavřené dohody ve formě notářského zápisu je podle Teubnera vždy nový splátkový kalendář s takovou výší měsíční splátky, kterou je klient na základě posouzení úvěruschopnosti i podle svého potvrzení schopen pravidelně hradit.

Pokud to podmínky konkrétního případu umožňují, bývá nový splátkový kalendář pro klienta příznivější než původně dohodnutý splátkový kalendář. KB však eviduje také případy, kdy klient výslovně žádá sjednání vyšších splátek, aby naopak pohledávku uhradil v kratším čase. Takové žádosti, jsou-li splněny další podmínky, KB nemá důvod nevyhovět. Nový splátkový kalendář je pro klienta každopádně vždy příznivější než situace, kdy je pohledávka zcela splatná, klient žádný splátkový kalendář nemá a je povinen uhradit celou pohledávku najednou,

dodává Teubner.

Rychlé shrnutí výsledků:

Lidem, kteří přemýšlí o mikropůjčce, autoři srovnání doporučují:

- Důkladně rozvažte, zda je půjčka jediné řešení. Počítejte s tím, že půjčku nemusíte zvládnout splatit naráz, a zajímejte se i o náklady na prodloužení (půjčka ZDARMA se může prodražit).

- Zkuste to nejdříve u bank a velkých nebankovních společností. Dejte přednost těm, které nabízejí možnost průběžného splácení jistiny.

- Pokud vás banky a větší společnosti odmítnou, běžte za těmi zbylými. Vždy se ale ujistěte, že víte, kolik budete muset vrátit.

- Dostanete-li se do problémů se splácením, běžte do nejbližší dluhové poradny a aktivně vše řešte. Nikdy si neberte půjčku na splácení jiné půjčky.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU