K půjčkám se Češi rozhodně nestaví odmítavě. Někdo ji využije na nákup nového vozu, jiný si vezme hypotéku na byt a někdo spotřebitelský úvěr na dovolenou nebo na vánoční dárky. V některých případech jsou půjčky neuváženým krokem, ale někdy mají svůj smysl.

V současné době je situace v České republice taková, že Češi bohatnou rychleji, než si půjčují. Netýká se to ale všech a taková situace není udržitelná do budoucna. Kolik ekonomických cyklů nám ještě zbývá, než bude hrozit další krize? Nejen tomu se věnovala rozsáhlá studie České bankovní asociace.

U bank uložíme více, než si půjčujeme

České domácnosti si v souhrnu u českých bank uloží více peněz, než si od nich půjčují, a to o přibližně 772 miliard korun.

Bilance českých domácností a bank.

To může mít mnoho důvodů. Předně mají banky v České republice u lidí velkou důvěru. Navíc tady není výrazně zakořeněná potřeba investovat, takže lidé mnohem raději drží peníze na běžném či spořicím účtu, než aby investovali do různých produktů. Zejména vůči kapitálovému trhu panuje mezi Čechy dokonce nedůvěra, a to především kvůli privatizaci v minulosti.

Dalo by se také říci, že trh nenabízí lidem dostatek alternativních investičních produktů, které by konzervativní investor využil s důvěrou. Tomu tak dříve bylo, ale situace se změnila.

Ještě před rokem 2009 převyšoval objem peněz na termínovaných vkladech objem peněz na běžných a spořicích účtech (netermínovaných vkladech).

Objem termínovaných a netermínovaných vkladů.

Od roku 2009 se ale situace změnila a od té doby objem peněz na běžných a spořicích účtech Čechů roste a termínované vklady zažívají spíše úpadek.

Co se změnilo?

Důvodů, proč Češi změnili své preference, je několik. Na trh vstoupili noví hráči, nové banky a přinesli nové metody. Začaly nabízet běžné účty bez poplatků apod. Na spořicích účtech byly v tu dobu nabízeny vyšší úrokové sazby než na termínovaných vkladech. A lidem se najednou mnohem více vyplatilo mít peníze na spořicím účtu s vyšším úrokem a možností je kdykoli vybrat než volit termínovaný vklad s nižším úrokem a možností výběru peněz až za rok či za 5 let. K tomu se navíc v roce 2009 zvýšila ochrana vkladů na běžných účtech.

V současné době je pak růst peněz na běžných účtech zapříčiněn i přetrvávajícím konzervatismem. Ačkoli finanční krize nás zasáhla před 10 lety, přístup Čechů k financím se změnil. Lidé si raději vytváří jakýsi likvidní polštář pro případ další krize. Proto budou mít peníze raději na běžném či spořicím účtu s nulovým či jen minimálním úrokem, který ani nepokryje inflaci, ale bude možné peníze ihned použít v případě potřeby, než investovat do finančních produktů, o kterých nejsou přesvědčeni a riskují ztrátu financí.

Ochrana proti předlužení

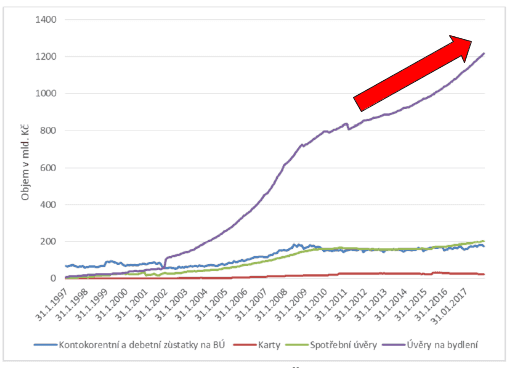

Ačkoli se dostupnost hypoték v posledních několika letech výrazně diskutuje, ze statistik České národní banky vyplývá, že od roku 2002 dynamicky roste objem úvěrů poskytnutých na bydlení.

Vývoj bankovních úvěrů podle účelu.

Právě na tento dynamický růst se ČNB snaží reagovat pomocí regulačních nástrojů. O těch jsme podrobně psali v několika článcích:

- Stoprocentní hypotéky (možná) došly. ČNB se jich bojí

- Hypotéky už nebudou „pro každého“. Přitvrdí bonita a kontrola vašich závazků

Opatření ČNB jsou mezi lidmi vnímána jako značně nepopulární a mnoho lidí se rozhodlo o hypotéku zažádat ještě před začátkem platnosti nových pravidel. Na druhou stranu se tím ale Česká národní banka snaží ochránit vybrané skupiny obyvatel.

Ačkoli totiž obecně platí, že lidé ukládají více peněz, než si půjčují, nedá se to aplikovat na všechny skupiny obyvatel. Podle studie se dá předpokládat, že jedna skupina domácností peníze ukládá, tedy vytváří finanční rezervy, ale druhá skupina tyto rezervy nejenže nemá, ale ještě si půjčuje.

Neplatí samozřejmě ve 100 % případů, že kdo si půjčuje, nemá rezervy, ale ve značné míře to podle studie takto bude. Vzhledem k tomu se ale předluženost některých domácností zvyšuje, ačkoli ze strukturálního pohledu je situace domácností stabilní.

Předlužení nízkopříjmových domácností

Ze studie dále vyplynulo, že určité stress testy ČNB ukázaly, že nízkopříjmové domácnosti s příjmem do 25 000 Kč nemusí v budoucnu při zhoršení ekonomické situace unést svou dluhovou zátěž v případě spotřebitelských úvěrů. Středněpříjmové domácnosti by se pak s tím samým mohly potýkat v případě hypotečních úvěrů. Ačkoli tedy nyní domácnosti vše zvládají, při zhoršení ekonomické situace by najednou dluhové zatížení bylo neúnosné.

Jak najít kompromis?

Možnost zadlužení domácností tedy česká ekonomika téměř vyčerpala. Ještě jsou tu určité rezervy, ale odhadem do 5 let bude tímto tempem prostor vyčerpán. Pokud by se zadlužování obyvatel nějakým způsobem neregulovalo, došlo by v určitém bodě k tomu, že by se situace už nedala zvrátit a Česká republika by mohla skončit podobně předlužená jako například Řecko.

Na druhou stranu ale nesmí ani ČNB přehnat své požadavky vůči žadatelům o hypotéky. Pokud by banka nastavila příliš tvrdá pravidla, komerční banky by v podstatě nemohly úvěry poskytovat, protože by neměly komu. Trh by tak stagnoval a vývoj by se zastavil. Podle některých ekonomů právě tato situace hrozí s odkazem na to, že ČNB nastavuje příliš přísná pravidla.

Rizika hrozí i zvenčí

Hrozby ale mohou přijít i zvenčí. Česká republika je země orientovaná na export a některé zahraniční faktory by se mohly dotknout i ekonomiky u nás. Jako rizikové faktory studie vyhodnotila hrozící obchodní válku USA s Čínou a aktuální situaci v Turecku. Turecká lira slábne a to se postupně může přelévat i na další měny, o čemž jsme vás informovali v srpnové aktualitě.

Celá studie je k dispozici na webových stránkách České bankovní asociace.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU