Náklady na pracovní sílu jsou v České republice velmi vysoké, především kvůli vedlejším nákladům. Vedlejší platby na sociální zabezpečí také patří k nejvyšším na světě. Při porovnání například s Velkou Británii jsou rozdíly skutečně obrovské: Například vedlejší náklady zaměstnavatele na zaměstnance ve Velké Británii, ale také na Maltě nebo Kypru jsou u příjmů kolem 50 tisíc měsíčně méně než čtvrtinové. Na rozdíl od většiny zemí musejí totiž v Česku odvádět zaměstnavatelé státu významně vyšší pojistné, než kolik si na své zabezpečení přispívá sám zaměstnanec,

uvedla k výsledkům studie Lucie Rytířová, manažerka v daňovém oddělení společnosti Deloitte.

Poměr nákladů ke mzdě ve vybraných zemích EU

Pojistné odváděné zaměstnavatelem je ve výši 34 %, z toho je navíc celých 9 % neomezeno maximální výší. Čeští zaměstnavatelé si proto pořádně rozmýšlejí, zda zaměstnat nové lidi nebo zvýšit mzdy, protože každá koruna hrubé mzdy zaměstnance je stojí více než o třetinu víc,

dodává. Čtěte také: Vyvázali byste se ze systému sociálního pojištění?

Podnikatelé jsou na tom lépe

Výrazně jsou na tom lépe podnikatelé, kteří do systému platí výrazně méně. Značná část živnostníků se totiž vejde do minimálních odvodů ve výši 1752 korun u zdravotního pojištění a 1894 korun u sociálního pojištění pro rok 2014. Zatímco se ale nízké zálohy neprojeví na kvalitě zdravotní péče, dostanou však výrazně nižší důchody. Není tedy divu, že značná část zaměstnanců přechází do švarcsystému.

Snížení odvodů není ale jediným důvodem, proč roste obliba švarcsystému. Svoji roli hraje také pracovní zákoník: Pokud vezmeme v úvahu ještě neflexibilní a komplikovaný zákoník práce, nerespektující dnešní situaci na pracovním trhu, není se čemu divit, že zaměstnavatelé obcházejí předpisy a najímají si živnostníky na takzvaný švarcsystém

uvedl Pavel Šnobl, manažer v daňovém oddělení společnosti Deloitte.

Daně u živnostníků jsou skutečně nižší. V našem modelovém příkladu byly rozdíly velmi vysoké. Čtěte více: Řemeslníci čerpají štědré výhody. A zaměstnanci pláčou

Avšak ani živnostníci nebudou mít na růžích ustláno. Jak bylo uvedeno, pro rok 2013 nebudou moci uplatnit slevu na dítě v případě, že využijí výdajový paušál. Vláda také uvažovala o zavedení minimální daně pro živnostníky, chce jim také snížit výdajové paušály. Čtěte více: Nová vláda poškodí malé podnikání, hledá nepřítele a chce zvyšovat daně (GLOSA)

Češi versus Slováci

Zajímavé také je, že na Slovensku jsou sice nižší průměrné mzdy, mají zde však také o něco nižší sociální pojištění. Čistá průměrná mzda v České republice je tedy jen o pár eur vyšší.

Slováci už nás ale začínají dohánět. Vyprodukují sice nižší hrubý domácí produkt na hlavu, podle statistik Gapminder,org dosáhl výše 20 781 dolarů v roce 2013, zatímco Češi vyprodukují na hlavu 22 565 dolarů. Na druhé straně je zde ale výrazně vyšší nezaměstnanost, znamená to, že pokud se podíváme na produktivitu práce jednoho zaměstnance na Slovensku, tak zde nás už Slováci předehnali.

Na Slovensku jsou taktéž nižší daně, stát na daních získává celkem 28,8 % (utratil však 38,8 % HDP), zatímco v ČR je to 35,3%, útraty státu byly ve výši 43 % HDP. Vyšší slovenský růst HDP v posledních letech také někteří liberální ekonomové vysvětlují nižšími daněmi – stát více peněz nechá soukromému sektoru, který je může dále investovat a vytvářet další hodnoty.

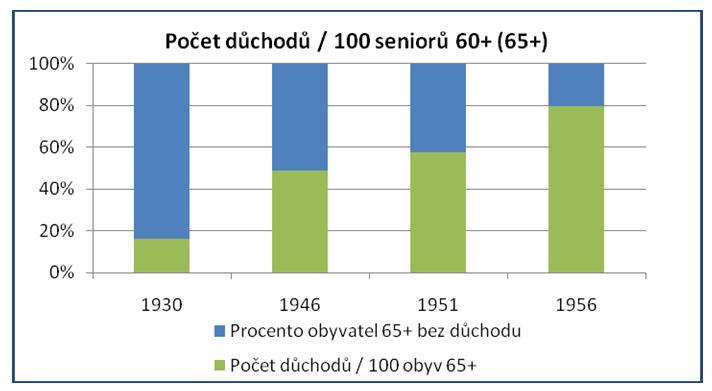

Vysoké sociální pojištění = jistota pro důchodce?

Vysoké sociální pojištění by mělo zajistit vyrovnané hospodaření alespoň na důchodovém účtu. To se však neděje. Stát na důchodovém účtu v roce 2013 vytvořil deficit ve výši 49,7 miliard Kč, což bylo o 300 milionů Kč více než v roce 2012. Deficit na důchodovém účtu také bude zvyšovat mimořádná valorizace důchodů. K tématu čtěte více: Mimořádné zvýšení důchodů nás vyjde téměř na 5 miliard Kč

Podle některých ekonomů je však současná situace neudržitelná a pro udržení důchodového systému v současné podobě je nutné výrazně zvýšit sazby DPH. Tip: Důchodový účet míří ke krachu. DPH se bude muset zvýšit na 30 %. Ani pokud by se zastavila valorizace důchodů, pak to pomůže jen krátkodobě a v budoucnu se znovu bude deficit prohlubovat. Čtěte více: Tah vlády na živnostníky: Složitější daně a nižší důchody

Řešení vysokých odvodů?

Jak vysoké odvody snížit? A je to vůbec reálné při současné situaci, kdy je důchodový účet v hlubokém deficitu? Existuje několik možností, jak současnou situaci řešit, všechny z nich však zasáhnou současné či budoucí důchodce. Jak bylo uvedeno, podle Institutu pro demokratickou analýzu při CERGE-EI ani veškeré zastavení valorizace důchodů nestačí. Bude muset být například přikročeno k růstu důchodového věku či ke snížení počtu lidí, kteří mají nárok na důchod (nutnost pracovat déle). Na populační či ekonomický boom, který by naše problémy zázračně vyřešil, se spoléhat nelze.

Za období první republiky koneckonců v důchodovém systému bylo jen minimum lidí: Když se zakládaly penzijní systémy, ať už to byl Bismarck ke konci 19. století nebo v Americe ve 30. letech minulého století, tak průměrná délka života byla o rok delší než věk odchodu do důchodu. Takže lidé se v průměru zajišťovali na rok. Dnes je zajišťujeme na 30 let,

tvrdil ekonom Jan Švejnar. Tip: Mýty o spolehlivém fungování státních penzí

Zajímavý systém má například Velká Británie, která zaručuje jen základní prostředky na důchod, zaměstnanci si proto musí šetřit: Oblíbeným řešením jsou v těchto případech zaměstnanecké penzijní fondy, financované částečně zaměstnavatelem,

uvádí Maria Minárová, manažerka v daňovém oddělení společnosti Deloitte. Chile se například vydalo cestou druhého pilíře, kde není státní pilíř. Čtěte také: Pozitivní příklad druhého pilíře, kde se nadprůměrně vydělává. Na druhé straně je zde ale funkční sociální systém, který podchytí občany, kteří si nedokázali ve druhém pilíři naspořit nebo trpí sociální nouzí.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU