Finanční aktiva domácností po celém světě se obecně zvyšují. Jak jsou na tom české domácnosti teď a jak růžové jsou vyhlídky do budoucna?

Domácnosti bohatnou…

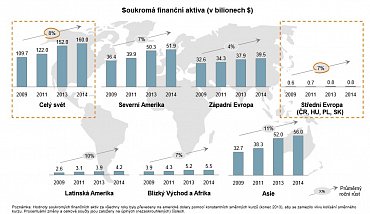

Podle studie Global Wealth Report 2014 společnosti The Boston Consulting Group (BCG) se finanční aktiva* domácností po celém světě v letech 2009 až 2014 zvyšovala 8% tempem ročně, rychleji, než rostla globální ekonomika.

Růst soukromých finančních aktiv za posledních 5 let

Z hlediska dynamiky růstu bohatství je na tom za posledních pět let nejhůře západní Evropa, kde bohatství domácností (4 % za rok) brzdil slabý ekonomicky růst.

Domácnosti středoevropských zemí zvyšovaly své jmění většinou 7% tempem za rok, stejně jako ty severoamerické. Nejvíce bohatli lidé v Asii, a to o 11 % hlavně díky růstu HDP, a v Latinské Americe s 10 % za rok.

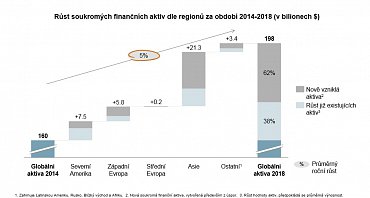

Odhad růstu finančních aktiv v období 2014 – 2018

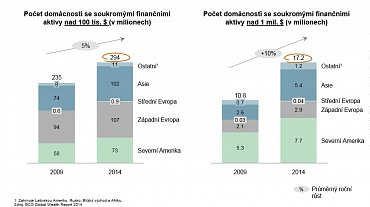

Domácností, které mají finanční aktiva nad 100 tisíc dolarů, je podle studie po celém světě skoro 300 milionů.

Nejvíce dolarových milionářů je v Severní Americe (7,7 mil.) a v Asii (5,4 mil.). Ve středoevropském regionu je takových domácností 900 tisíc.

Počet bohatých lidí roste

…ty české ale pomaleji

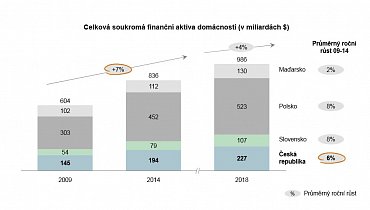

Finanční aktiva českých domácností rostla v posledních pěti letech o 6 % ročně, tedy o 2 % pomaleji než celosvětový průměr, pomaleji než například domácnosti v Polsku a na Slovensku (oboje 8 % ročně).

Růst finančních aktiv ve střední Evropě

Hlavní důvod vidíme v nižších tempech růstu českého HDP a také relativně nižším podílu jmění českých domácností v akciích. Češi dávají přednost ukládání peněz v bankách, kterým důvěřují. Jde jim hlavně o to, aby neutrpěli ztráty,

vysvětluje trend Vít Pumprla ze společnosti BCG.

Podle analytiků a výsledků studie současná česká generace do konce života většinou nestihne příliš zbohatnout. Své německé sousedy bychom na jejich současnou úroveň měli podle Martina Královce z BCG dohnat až v roce 2055.

Jmění je ale mezi Čechy podle výsledků studie rozloženo rovnoměrněji než v Polsku či na Slovensku, ale i rovnoměrněji než v západní Evropě a USA.

Nejbohatších 20 % Čechů drží totiž 63 % z celkového jmění domácností. V Polsku je to 68 %, na Slovensku 70 %, v Německu 72 % a v USA dokonce 94 %.

5 % nejbohatších Čechů pak podle studie vlastní 45 % celkového soukromého jmění v zemi, zatímco v Polsku je to 48 %, na Slovensku 49 %, v Německu 52 % a v USA 77 %.

Menší koncentrace bohatství českých domácností je také dána kratším obdobím kumulace finančních prostředků. Zatímco Češi měli na bohatnutí jen 25 let, západoevropané o 40 let déle. Více dolarových milionářů zřejmě vzejde až z generace narozené po sametu,

myslí si Kálovec.

Do současné úrovně Německa mají Češi ještě daleko

Horních 5 %

Finanční aktiva v hodnotě přesahující částku 100 tisíc USD má 200 tisíc českých domácností, což představuje asi 5% podíl. V západní Evropě je to obecně 61 % domácností a v USA 54 %.

Pouze 10 tisíc českých domácností (0,2 % ze všech) se může prohlásit za dolarové milionáře. V západní Evropě je takových domácností 1,6 % a v USA dokonce 5,7 %.

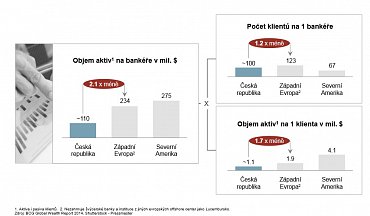

Privátní bankéři v ČR spravují průměrně 110 milionů dolarů aktiv. To je podle studie zhruba poloviční objem než jejich kolegové v západní Evropě. Na jednoho klienta připadá v ČR 1,1 mil. USD oproti západní Evropě s 1,9 mil. USD.

Z toho můžeme odvodit, že český privátní bankéř obsluhuje průměrně 100 klientů, zatímco bankéř v západní Evropě asi 125 klientů.

Kolik práce mají čeští privátní bankéři?

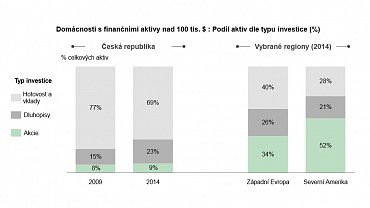

Do čeho investujeme?

Bohatí lidé v ČR investují většinou konzervativně. Ti, kteří loni měli finanční aktiva v hodnotě nad 100 tis. USD, z nich podle studie 69 % drželi v hotovosti a na bankovních vkladech. 23 % pak měli uloženo v dluhopisech a jen 9 % v akciích.

Češi jsou konzervativní investoři

V západní Evropě si bohatí nechávají v hotovosti a v depozitech 40 % finančních aktiv, 26 % v dluhopisech a 34 % v akciích.

Investujete do akcií?

Naproti tomu bohatší domácnosti v Severní Americe investují do akcií 52 % svého finančního jmění, do dluhopisů 21 % a v hotovosti a v depozitech drží jen 28 %. Proto podle analytiků z BCG také Češi v předchozích 5 letech, kdy akciové trhy rostly, bohatli méně.

* Pod pojmem finanční aktiva se rozumí hotovost, depozita, podílové fondy, obchodované akcie a dluhopisy, životní a penzijní pojištění.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU