Termín pro podání daňového přiznání se blíží a my jsme pro vás připravili další modelový příklad, který vám může pomoci při vyplnění přiznání daně z příjmu.

Zjednodušte si daňové přiznání

K vyplnění daňového přiznání vám doporučujeme interaktivní formuláře, se kterými bude vyplnění přiznání daně z příjmů výrazně jednoduší. Stačí totiž vyplnit jen nutné informace, veškeré další řádky se vyplní samy. Jen na Měšci najdete kompletní daňové formuláře ve všech formátech, které existují napříč komerčními subjekty i daňovou správou.

Příklad

Živnostník Milan Dyk dosáhl ročních příjmů ve výši 685 000 Kč, prokazatelné výdaje měl 125 000 Kč. Zároveň si platí penzijní připojištění ve výši 24 000 Kč za rok (lze si uplatnit jen 12 000 Kč) a rizikové životní pojištění ve výši 12 000 Kč (kapitálové uplatnit nelze). Má také manželku v domácnosti a dvě děti.

Ilustrační obrázek

Řešení bez vyplnění daňového přiznaní

Výdaje živnostníka dosáhly 18,2 %, vyplatí se mu proto využít 60% výdajový paušál. Výdaje tak dosáhnou částky 411 000 Kč, po jejich odečtení od příjmu bude základ daně činit 274 000 Kč. Souhrn nezdanitelných položek dosáhne 24 000 Kč (životní pojištění max. 12 000 Kč + penzijní připojištění max. 12 000 Kč).

Od základu daně odečteme nezdanitelné položky a zaokrouhlíme na stovky nahoru, vyjde nám 250 000 Kč (274 000 – 24 000). Následně vypočítáme 15% daň, která bude ve výši 37 500 Kč. Slevy na dani činí celkem 49 680 Kč (sleva na poplatníka 24 840 + sleva na nepracující manželku 24 840 Kč) a tuto částku odečteme od vypočtené daně ve výši 37 500 Kč.

Jelikož je výsledek záporný, pak bude daň činit 0 Kč. Následně od nulové daně odečteme daňové bonusy na dítě ve výši 26 808 Kč (13 404×2). Daňový bonus tedy bude ve výši 26 808 Kč (26 808–0). Výsledek máme, jdeme vyplňovat daňové přiznání:

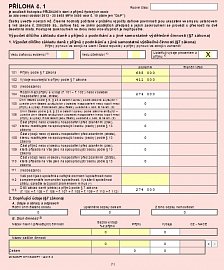

Příloha 1

Zaškrtneme, že uplatňujeme výdaje procentem

Řádek 101: 685 000

Řádek 102: 411 000 ((685 000/100) x 60)

Řádek 104: 274 000 (Řádek 101 – 102 )

Řádek 113: 274 000 (opíšeme řádek 104)

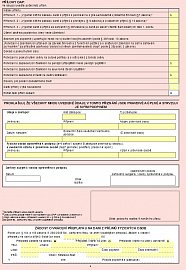

První stránka přiznání

Zde je nutné vyplnit příslušný finanční úřad a územní pracoviště, kam bude pan Dyk dokument podávat. Daňové identifikační číslo je stejné jako číslo rodné, jen před ním přidáme ještě CZ. Pan Dyk označí také, že podává řádné daňové přiznání za rok 2012, že mu formulář nezpracovává daňový poradce a také, že není povinen ověřovat účetní závěrku auditorem.

V buňkách 6 – 28 vyplní osobní údaje. V buňce 30 označí, že není spojen se zahraničními osobami.

Spočítejte si

Daňové přiznání 2013

Jak na daň z příjmu? Máme pro vás kompletního daňového průvodce.

Samotné přiznání (2. oddíl – dílčí základ daně)

Řádek 34: 0

Řádek 37: 274 000 (opíšeme řádek 104)

Řádek 40, 41, 41a, 42: 274 000

Řádek 48: 12 000 (penzijní připojištění)

Řádek 49: 12 000 (životní pojištění)

Řádek 54: 24 000 (celkové sečteme řádky 46–53)

Řádek 55: 250 000 (274 000 – 24 000, odečteme řádky )

Řádek 56: 250 000 (zaokrouhlí se výsledek na stovky dolů, v tomto případě není co zaokrouhlovat)

Řádek 57,58,60: 35 000 (250 000×0,15)

V tabulce č.1 vyplníme osobní údaje manželky

Řádek 64: 24 840 (sleva na poplatníka)

Řádek 65a: 24 840 (sleva na manželku v domácnosti, uvedeme počet měsíců 12)

Řádek 70: 49 680 (sečteme řádek 64 a 65a)

V tabulce č.2 vyplníme údaje o dětech. Sleva na 1 dítě dosahuje 13 404. Pokud má dítě průkaz ZTP/P, pak sleva dosahuje 26 804.

Řádek 72: 26 808 (13 404×2)

Řádek 75, 77: 26 808 (vzhledem k tomu, že je daň 0, pak částka 26 808 je daňovým bonusem)

Řádek 87a: 0

Řádek 91: –26 808 (odečteme bonus od výsledné daně, vznikne přeplatek)

Přílohy DAP

Pan Dyk v tomto dokumentu uvede, že přikládá potvrzení od životní pojišťovny a penzijního fondu (které mu automaticky přišlo poštou). Pan Dyk také příloží čestné prohlášení o tom, že příjmy manželky nepřesáhly za kalendářní rok 2012 68 000 Kč.

Co se změnilo?

Vyplňovali jste daňové přiznání minulý rok pro rok 2011 a nevíte, jak se změnily slevy v roce 2012? Přehled je v tabulce:

| Slevy na dani | 2011 | 2012 | 2012 (měsíčně) |

|---|---|---|---|

| Poplatník | 23 640 | 24 840 | 2070 |

| Manžel/ka bez příjmů | 24 840 | 24 840 | neuplatňuje se |

| Invalidní důchod I. a II. stupně | 2520 | 2520 | 210 |

| Invalidní důchod III. stupně | 5040 | 5040 | 420 |

| Držitel průkazu ZTP/P | 16 140 | 16 140 | 1345 |

| Student | 4020 | 4020 | 335 |

| Daňové zvýhodnění (bonus) na dítě | 11 604 | 13 404 | 1117 |

| – maximální daňový bonus | 52 200 | 60 300 | 5025 |

| – minimální daňový bonus | 100 | 100 | 50 |

K daním si můžete také přečíst:

Pro rok 2012 nastanou změny. Podrobně jsme je popsali v článku: Daňové přiznání pro rok 2012: Na tento rok budeme ještě rádi vzpomínat

Pokud chcete vědět o všech způsobech, jak ušetřit na daních, pak čtěte: 9 tipů, jak ušetřit na daních

Nevíte si stále rady? Možná vám pomůže článek: Daňová poradna: 10 situací, které vás už nepřekvapí nebo 9 otázek k daním, na které potřebujete znát odpověď

Další modelový příklad najdete v článku: Návod na vyplnění daňového přiznání za rok 2012 (MODELOVÝ PŘÍKLAD)

Kompletní soubor daňových změn najdete v našem novoročním článku: Novinky a změny pro rok 2013 v kostce

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU