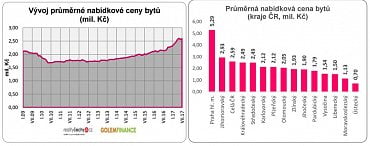

Ceny bytů se po červnové korekci vydaly opět vzhůru. V meziročním srovnání jsou nyní o 20 % výše, což v korunovém vyjádření znamená průměrný nárůst o 430 000 Kč. Aby si mohla průměrná česká domácnost pořídit byt v ceně 2,6 mil. Kč, musela by na něj spořit 6,5 roku a neutrácet za nic jiného, vyplývá ze zprávy společnosti Golem Finance.

Růst cen nemovitostí je rychlejší, než růst příjmů českých domácností. Dosažitelnost vlastního bydlení se tak spolu s regulací hypoték a jejich následným zdražováním zhoršuje.

Růst cen nemovitostí je patrný hlavně v Praze. Výrazné zhoršení dostupnosti bydlení je patrné i v porovnání s hlavními městy okolních zemí. V zahraničí se pro porovnání ceny a příjmů využívá index P/I (price to income ratio), který porovnává cenu a průměrný příjem jedince. V Praze P/I dosahuje hodnoty 15,16. Ve Vídni je to 13,31, ve Varšavě 11,44, v Bratislavě 11,23 a v Berlíně 9,31,

informoval Luboš Svačina, mluvčí Golem Finance.

Dlouhodobě sledujeme, jak velkou zátěž představuje pro české domácnosti splátka hypotéky. Při stávajících cenách nemovitostí, sazbách hypoték a průměrných příjmech domácností to vychází tak, že průměrná česká domácnost vynakládá na splátku hypotéky necelých 40 % svých čistých příjmů,

uvedl také Libor Ostatek, ředitel Golem Finance s tím, že jiná situace je v Praze a jiná je situace v Moravskoslezském nebo Ústeckém kraji,

Pokud bychom podle něj odfiltrovali vliv Prahy a Jihomoravského kraje v čele s Brnem, medián průměrného zatížení hypoteční splátkou by nyní byl 32,5 %, což ještě signalizuje dobrou úroveň dostupnosti bydlení.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU