Vydavatelé karet nás ujišťují, že platit v zahraničí kartou je nesmírně výhodné jednak kvůli bezpečnosti, ale hlavně kvůli úspoře na kurzu, ten je totiž při platbě kartou nižší. Pravdivá je ale jen první polovina předchozí věty. Platba kartou je opravdu bezpečnější a rovněž autor článku platební karty upřednostňuje, výhodnost co do kurzů ale neplatí úplně vždy.

Ve svých marketingových materiálech vydavatelé karet však nelžou, při použití karty se skutečně používá výhodnější kurz daného vydavatele karty, než kdybyste si valuty vybrali na jeho pokladně (pokud vydavatel karet vůbec pokladny má). Platba kartou se, zjednodušeně napsáno, považuje za bezhotovostní styk a na ten se vždy uplatňuje lepší kurz, než kdybyste si cizí měnu koupili v hotovosti. Jenže nemáme tu jen jednoho vydavatele karty a tento stav nazýváme konkurencí. Zatím co jeden vydavatel se chlubí lepším kurzem „když se platí kartou v zahraničí“, jiný má ještě lepší kurz dokonce pro valuty, další vydavatel kurzy vůbec neřeší a tak, jak přijde karetní transakce z vypořádacího centra karetní společnosti, ji zaúčtuje bez další marže. Kromě toho zde máme mnoho devizových společností a směnáren, které vám za cizí měnu v hotovosti dají bez mrknutí oka lepší kurz, než vaše banka u bezhotovostní operace.

Marže a přirážky u cizích měn

Marže je slovo, které se u bank ve vztahu k veřejnosti moc nepoužívá. Jeden vydavatel karet transparentně sdělí, že při transakci kartou v cizí měně (tj. mimo české koruny) si naúčtuje přirážku 3 % ke stávajícímu kurzu, druhý vás ujišťuje, že si žádnou přirážku (marži) neúčtuje. To ale není úplně pravda, stačí se podívat na běžný kurzovní lístek banky, příp. úvěrové společnosti. Najdete na něm např. položky s názvem deviza-nákup a deviza-prodej. Rozdíl mezi těmito částkami je marže. U karet to funguje podobně.

Ukažme si příklad.

Společnost MasterCard v pátek 25.7.2014 používala kurz 27,514 Kč za 1 euro, společnost Visa měla měla kurz 27,546 Kč za 1 euro. Pokud v tento den došla transakce k zúčtování (tzv. settlement) např. do ČSOB, jejíž klient platil platební kartou v eurech, banka by (v tomto příkladu) použila svůj nejvyšší kurz v daný den pro euro v režimu deviza-prodej, a ten byl 28,007 Kč za 1 euro. Rozdíl mezi částkou došlou ze společnosti MasterCard, resp. Visa je 0,493 Kč, resp. 0,461 Kč na 1 euru, a to je rovněž marže vydavatele karty. Při platbě v ekvivalentu 1000 eur s kartou MasterCard by byla marže banky 493 Kč (1000×28,007 – 1000×27,546). Nic proti ČSOB, jde jen o příklad. Jiná banka by měla kurz ještě třeba vyšší, další vydavatel karty naopak nižší.

Kromě měny transakce má vliv na výsledný kurz i zúčtovací měna. České banky v drtivé většině používají jako zúčtovací měnu euro, americké dolary jako zúčtovací měna jsou spíše výjimkou. To znamená, že platba např. platba v GBP se nejprve převede na eura a následně zaúčtuje. Vše si podrobně přečtete ve článku Teorie kurzových rozdílů platebních karet.

Slevy a motivační programy pro platbu kartou kurzy předčí

Vydavatelé karet motivují jejich držitele k používání karet nejrůznějšími benefity, bonusy a věrnostními programy. Ty mohou být v podobě přímé finanční slevy (např. 1–2 % z platby kartou), nebo se připisují body za transakce kartou či součástí karet jsou různá pojištění a asistenční služby. Tyto benefity se sice na samotném kurzu přímo neprojeví, ale je potřeba s nimi počítat, protože mohou na první pohled horší kurzy zcela anulovat.

A naopak, když se podíváme na finanční výhodnost některých poskytovaných benefitů, najednou může být horší kurz při platbě kartou úplnou malicherností (např. cestovní pojištění v ceně a následná pojistná událost, odtah vozidla a s ním spojené náklady apod.) V tomto kontextu je potřeba vnímat používání platebních karet, přestože v tomto testu jsme se zaměřili výhradně na kurzy.

Proto tento test není ódou na používání hotovosti a ani se zde nedočtete, že platební karty jsou špatné a měli byste je přestat používat. Naopak, používejte je a preferujte je. Ale už budete vědět, že např. „modrá“ karta může mít lepší parametry pro platbu v cizí měně než „zelená“.

Jak jsme testovali

Měnový trh je velmi volatilní, proto i kurzy platebních karet jsou proměnlivé. Více transakcí kartou v cizí měně během jednoho dne může být zúčtováno odlišným kurzem. Zkresleným výsledkům tak lze zamezit jen dlouhodobým testováním, a tomu se na Měšci věnujeme již od července 2008.

Test jsme prováděli od července 2013 do července 2014 kartami všech retailových vydavatelů karet. Každý test probíhal vždy u jednoho daného obchodníka a cca během hodiny byl proveden všemi platebními kartami, aby se transakce mohly zaúčtovat s co nejmenším rizikem odlišného postupu. Do testu nebyly zahrnuty platební karty J&T Banky.

| Měna | Město | Země |

|---|---|---|

| EUR | Čadca | Slovensko |

| EUR | Dnětropetrovsk | Ukrajina |

| EUR | Londýn | Spojené království |

| EUR | Aalborg | Dánsko |

| GEL | Gori | Gruzie |

| PLN | Bielsko-Biala | Polsko |

| RUB | Dnětropetrovsk | Ukrajina |

| UAH | Dnětropetrovsk | Ukrajina |

| USD | Dnětropetrovsk | Ukrajina |

| USD | Sunderland | Spojené království |

| USD | Londýn | Spojené království |

| USD | New York | USA |

Výsledky testu kurzů

Nejlepší debetní karty

![]()

Vydavatelé (řazeno podle kurzové výhodnosti):

3.-4. místo není

Jsou-li pro vás kurzové rozdíly citlivým tématem a nechcete kreditku, v roce 2014 máte limitovanou nabídku platebních karet k účtům. Kurzy nemusíte řešit jen s kartami LBBW Bank a Evropsko-ruské banky. Nic lepšího na trhu není, ostatní je standard. LBBW Bank vydává jen platební karty Maestro a MasterCard, Evropsko-ruská banka vydává jen karty Visa.

Nejlepší kreditní karty

![]()

Produkty (řazeno podle abecedně, výhodnost kurzů je srovnatelná):

- Kreditní karta Cetelem

- Karta Cofidis

- Kreditní karta LBBW Bank

- MC Miles & More Gold UniCredit Bank

- MC Miles & More Standard UniCredit Bank

- MasterCard Agip UniCredit Bank

Kreditní karty MasterCard od Cetelem, Cofidis a UniCredit Bank používají kurzy stanovené společností MasterCard, vydavatelé karet k nim nedávají žádnou další marži. V případě LBBW Bank to tak úplně neplatí, ale rozdíly jsou zanedbatelné.

U UniCredit Bank pozor, lepší kurzy platí jen pro kreditní karty MasterCard. Kreditní karta Visa od UniCredit Bank je na tom hůř, resp. jde o standardní kurz, nikoli nejlepší.

Úvěrová společnost Cofidis nemá kreditní kartu s bezúročným obdobím, úroky běží od data transakce. Cofidis vám tak sice dá velmi dobrý kurz, ale zaplatíte úroky (24 % p.a.).

Graf

Rozdíl mezi nejlepším a nejhorším kurzem v eurech byl 0,773 Kč na 1 euro. V případě 1000 eur šlo o 773 Kč.

Test kurzů platebních karet v období 07/2013–07/2014.

Nejhorší debetní karty

![]()

Vydavatelé (řazeno podle kurzové nevýhodnosti)

- mBank

- Citibank

- PPF banka

- GE Money Bank

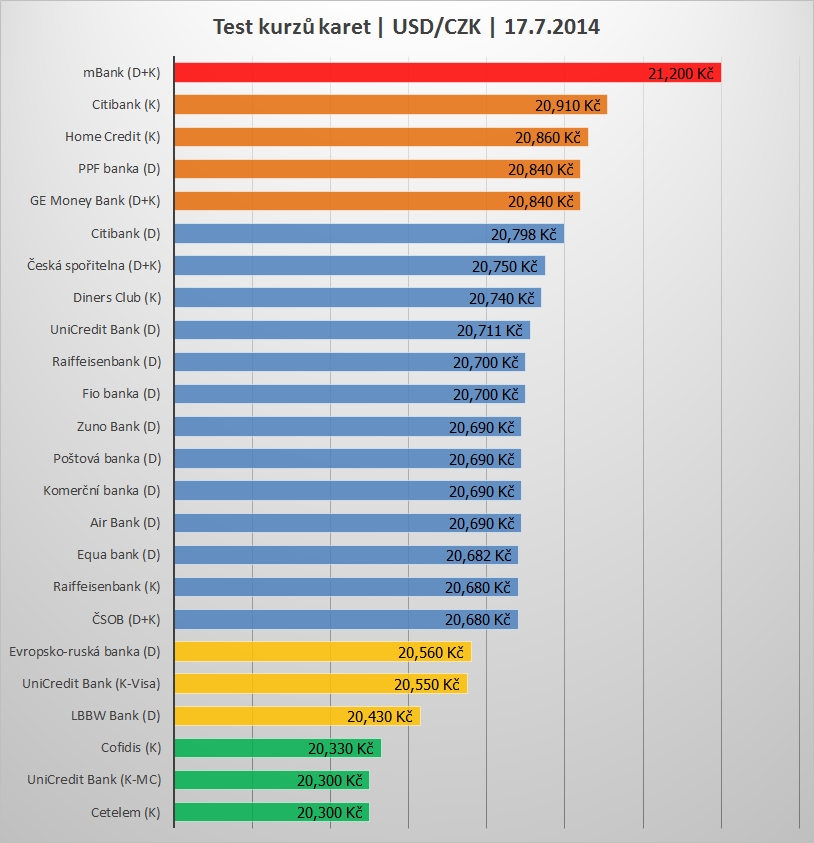

Nejhorší kreditní karty

![]()

Vydavatelé (řazeno podle kurzové nevýhodnosti)

- mBank

- Citibank

- Home Credit

- GE Money bank

mBank obhájila pomyslní prvenství od počátku testování, horší kartu co do kurzů v Česku nenajdete. Karty Citibank, Home Credit a PPF banky se meziročně zhoršily v souvislosti se změnami cenové politiky bank od 1.1.2014. Home Credit vydává mnoho co-brandových značek kreditních karet, mj. kreditní kartu Tesco Clubcard. Karty GE Money Bank vždy měly horší kurzy, nejde o nic překvapivého.

Graf

Rozdíl mezi nejlepším a nejhorším kurzem v britských librách byl 1,46 Kč na 1 libru. V případě 1000 GBP šlo o 1 460 Kč.

Test kurzů platebních karet v období 07/2013–07/2014.

Vysvětlivky k testu

- D = debetní karty

- K = kreditní karty

- CH = charge karty

Během roku nastaly výrazné změny

Během našeho dlouhodobého testování bylo vidět, jak někteří vydavatelé karet začali měnit své postupy u zahraničních karetních transakcí.

Citibank – od 1. 1. 2014 začala uplatňovat 3% kurzovní marži pro cizoměnové transakce, to ji posunulo na příčky bank s horším kurzem. Náplastí jsou bonusové programy, které ten kurzovní rozdíl mohou snížit.

Raiffeisenbank – od 1. 10. 2013 u kreditních karet začala používat vlastní kurzovní lístek, do té doby přeúčtovávala kurz od MasterCard. V kombinaci s 2% slevou za transakce u kreditní karty De Luxe šlo o nejvýhodnější kreditní kartu na trhu, nyní to z pohledu kurzů už neplatí. Teoreticky by od toho data měly být kurzy debetních a kreditních karet srovnatelné, v praxi se však vždy lišily. Někdy byla lepší debetka, někdy kreditka, v obou případech ale šlo o střed, tj. ani nejlepší, ani nejhorší.

PPF banka, Home Credit – oba vydavatelé karet nikdy nepatřili k nejlepším nabídkám na trhu, ale nemuseli se za své kurzy stydět. To už neplatí, něco se totiž změnilo a od ledna 2014 patří kurzy karet PPF banky a Home Credit k těm horším.

Diners Club – kurzy platebních karet Diners Club dlouhodobě patřily k druhým nejhorším po mBank. To se změnilo a dnes jsou standardní, tj. podobné většině vydavatelů karet. Toto zjištění nás potěšilo, protože karty Diners Club můžete získat i na Měšci.

Equa bank NENABÍZÍ nejvýhodnější platby kartou v zahraničí (ale má je dobré)

Neuvěřitelnou shodou okolností po našem posledním testu ze 17.7.2014 vyšla o týden později vyšla tato tisková zpráva Equa bank:

Equa bank nabízí nejvýhodnější platby kartou v zahraničí

Nákupy na letní dovolené jsou nejvýhodnější s kartou od Equa bank. Platíte-li v zahraničí kartou, můžete si být po celé léto jisti, že máte nejvýhodnější kurz na trhu. Zároveň můžete s kartou od Equa bank neomezeně vybírat z jakéhokoliv bankomatu na světě za pouhých 9 korun

Každým rokem je čím dál populárnější platit v zahraničí kartou. Během letního období se počet takových plateb zvyšuje, a proto jsme se rozhodli reagovat na tuto poptávku a nabízíme našim klientům nejvýhodnější směnný kurz na trhu. S vybíráním z jakéhokoliv bankomatu v zahraničí za pouhých 9 korun to je nabídka, která na našem bankovním trhu nemá obdoby,“ říká Jakub Pavel, ředitel retailového bankovnictví Equa bank.

Equa bank to jistě špatně nemyslela, potíž je v tom, že pro svůj text a tiskovou zprávu použila data bank z kurzovního lístku deviza-prodej. A náš test prokazuje, že ne všichni vydavatelé karet se při platbě kartou řídí svým vlastním kurzovním lístkem. Data z textu Equa bank pocházejí z pátku 18.7.2014, tedy shodou okolností ze dne, kdy se nám rovněž zaúčtovaly transakce z našeho testu v eurech. Z níže uvedených grafů můžete vidět, že kurzy Equa bank jsou dobré, ale rozhodně ne nejlepší. Otázkou je, zda stávající dobré kurzy jsou jen letní akcí, anebo je Equa bank ponechá stále.

Test kurzů platebních karet v období 07/2013–07/2014.

V případě dolarového testu se před Equa bank dostaly z běžných bank se standardními kurzy dokonce ČSOB a Raiffeisenbank, budeme-li se korektně držet jen debetních karet.

Test kurzů platebních karet v období 07/2013–07/2014.

V Česku se máme (s kartami) dobře. Zatím

Mimo Českou republiku je běžné, že při platbě kartou v cizí měně se přičítá buď kurzová marže (1–5 %), nebo jednorázový poplatek (okolo 1–2 USD), nebo obojí (např. v Německu). Vydavatelé karet na to předem upozorňují a s marží počítají i ve své ziskovosti z karetních transakcí. Karty s původními kurzy MasterCard či Visa bez další marže jsou na světě velmi ojedinělé. V praxi to funguje např. tak, že vydavatel karty vám zaúčtuje transakci ve výši, jak ji obdržel od karetní společnosti a potom zvlášť svoji kurzovou marži, abyste mohli transparentně vidět rozdíl.

V obrázku níže vidíte jiný příklad. Platební kartou ruské Tinkoff Credit Systems Bank, která je vedená v ruských rublech, byla provedena cizoměnová transakce v českých korunách. Transakce byla provedena 1.2.2014 na částku 425,85 Kč, v daný den šlo o ekvivalent 732,54 rublů. Po zaúčtování transakce o dva dny později si banka strhla svoji marži doplněnou v tomto příkladu i o aktualizaci kurzového rozdílu v den zaúčtování transakce.

Tankovacích, tzv. fleet karet se nebojte, kurzy mají výborné

Během testu jsme zkoumali také kurzy u tzv. tankovacích karet, neboli fleet karet. Ty jsou určené převážně pro podnikající osoby a firmy, protože umožňují snadnou evidenci nákladů za pohonné hmoty i jejich vyúčtování.

Přestože v Česku nabízí fleetové řešení mnoho firem (asi většina čtenářů si vzpomene na společnost CCS a jejich karty), využití fleetových karet v zahraničí výrazně klesá.

Pokud hledáte praktickou použitelnost v celé Evropě a patříte mezi malé a střední podnikatele, máte v nabídce jen dva fleetové produkty pro osobní a dodávkovou přepravu:

- euroShell Card

- OMV Business Card (Routex)

Použitelnost karet společnosti CCS končí na území Slovenska s výjimkou co-brandových karet UTA/CCS, které mají ale jinou klientskou skupinu. Společnost Lukoil do dnešních dnů nepochopila, že by měla své systémy ve všech zemích, kde působí, propojit, takže její fleetové karty jsou vždy pro lokální použití (české v Česku, maďarské v Maďarsku apod.). Alternativně jsou v nabídce konkurence fleetové karty společnosti Eurowag a DKV Euro Service, ty jsou ale určené hlavně pro kamiónovou přepravu a nebyly součástí testu.

Během testování fleetových karet jsme zjistili, že společnosti Shell a OMV, resp. Routex neúčtují žádné kurzové marže a tankovací karty můžete používat bez obav z dalších kurzových rozdílů. Jiné poplatky tankovacích karet jsme nesledovali, to je na samostatné téma.

Regulace karet může jejich použitelnost ztížit

Poznámka na závěr. Čtenáři Měšce jistě vědí, že se schyluje k velké regulaci poplatků u platebních karet, které si mezi sebou jednotliví vydavatelé účtují. Evropská komise chce snížit poplatky u všech karet na 0,20 % z transakce pro debetní a 0,30 % z transakce pro kreditní karty – stále si píšeme o poplatcích, které si vydavatelé účtují mezi sebou. Spotřebitel, resp. obchodník na ně nemá žádný vliv. Obchodník si navíc bude moci svobodně zvolit, že nebude akceptovat zlaté karty MasterCard, platinové karty Visa nebo kreditní karty obecně (ale třeba jen debetní a ještě ne zlaté).

Pokud se skutečně prosadí tak razantní snížení interchange poplatků a dalších s regulací spojených nařízení, karetní byznys se může ocitnou v některých zemích na kraji udržitelnosti a pro vydavatele karet začne náročné období přehodnocování, zda se vůbec vyplatí karty vydávat a zda akceptovat.

Dopad na spotřebitele bude zásadní. Věrnostní programy se výrazně osekají, anebo rovnou skončí. Dvě procenta z transakce zpět držiteli karty budou nostalgií. Změní se poplatková politika vydavatelů karet a jednou ze změn budou přirážky za platbu kartou v cizí měně, nebo poplatky za její nepoužívání.

Nemusíme chodit daleko, stačí se podívat k polským sousedům, kde už malá regulace začala. Zhruba přede dvěma lety polské banky začaly držitele karet motivovat k placení jednoduchých způsobem: používejte naši kartu a nebudete nic platit. Jinak vás zinkasujeme. Kurzovní marže jsou však v Polsku obecným standardem. Ten trend se pomalu dostává i do Česka, byť motivace zatím není v podobě neplacení poplatků za kartu.

Lze to pojmout i pozitivně, protože na tom budeme jako v Rakousku a Německu. S regulací se dostaví nové produkty. Místo zlatých, world či platinových karet budeme používat staré dobré karty Maestro nebo VPay, protože jiné se vydávat a akceptovat nevyplatí. Otázkou je, kdo bude s výsledkem regulace spokojený. Ale to je už opět jiné téma.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU