Zdanění práce patří v Česku k nejvyšším ve vyspělých zemí světa. Ukazuje to nové porovnání OECD, organizace počítala s daty za rok 2017. Podle studie odvody z hrubé (v Česku ze superhrubé) průměrné mzdy v Česku činí 43,4 procenta a jsou tak sedmé nejvyšší z 35 zemí OECD.

Nadprůměrné jsou přitom v Česku především odvody na povinné pojistné, které za zaměstnance platí firmy (dobře je to vidět na grafu, který najdete o dva odstavce níže). U průměrné mzdy jsou tyto odvody v Česku druhé nejvyšší (25,4 %), vyšší jsou jen ve Francii (26 %). Naopak samotná daň z příjmů je v Česku lehce pod průměrem OECD. V roce 2017 to bylo 24,1 procenta u průměrné mzdy, zatímco průměr OECD byl na 25,5 procentech.

Průměrné celkové zdanění hrubé mzdy za celou skupinu zemí OECD dělá 35,9 procenta. Nejvyšší daně a povinné pojistné platí v Belgii (53,7 %), Německu (49,7 %), Itálii (47,7 %), Francii (47,6 %), Rakousku (47,4 %) a Maďarsku (46,2 %). Nejmenší odvody mají v Chile (7 %), na Novém Zélandu (18,1 %), v Mexiku (20,4 %), ve Švýcarsku (21,8 %) a v Izraeli (22,1 %).

Celkové zdanění (daň z příjmů + povinné pojistné) z průměrné mzdy v roce 2017 v jednotlivých státech OECD.

Jiná je situace, když započteme i daňové slevy spojené s výchovou dětí. V nich Česko patří k nejštědřejším a celková daňová zátěž se například v případě domácnosti se dvěma dětmi a dvěma dospělými, ze kterých jen jeden vydělává (a to průměrnou mzdu), dostává na průměr OECD. V tomto případě je to 25,9 procenta a průměr OECD pro tento typ domácnosti je 26,1 procenta.

OECD vypočítala daňové zatížení také pro různé příjmové skupiny. Lehce nadprůměrné i lehce podprůměrné příjmy jsou v Česku daněny v základu více, než je průměr OECD. Člověk pobírající dvě třetiny průměrné mzdy odvede v Česku 40,8 procenta (pokud neuplatňuje další daňové slevy kromě základní), zatímco průměr OECD pro tuto příjmovou skupinu je 32,1 procenta. Člověk pobírající 167 procent průměrné mzdy odvádí v Česku 45,5 procenta (opět to platí, pokud neuplatňuje další slevy), zatímco průměr OECD je 40,3 procenta.

Podrobné výsledky a porovnání jednotlivých zemí pro různé skupiny domácností si můžete projít v tomto srovnávači od OECD:

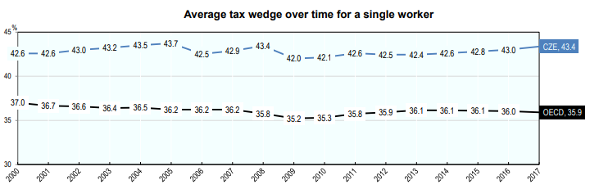

Studie zaznamenává také vývoj celkového daňového zatížení v čase. Ten ukazuje, že povinné odvody z průměrné mzdy v Česku jsou stabilní a stabilně nadprůměrné v porovnání s dalšími zeměmi OECD. V roce 2000 bylo toto zatížení odvody v Česku na 42,6 procentech, v roce 2017 to bylo 43,4 procenta. Průměr OECD za stejné období naopak lehce klesl, a to z 37 na 35,9 procenta.

Vývoj celkového zdanění v Česku vs. průměr OECD.

Jak odvádíme?

V Česku se odvádí daň z příjmů ve výši 15 procent ze superhrubé mzdy. Superhrubá mzda se počítá jako součet hrubé mzdy a odvodů zaměstnavatele. Zaměstnavatelé platí za zaměstnance 25 procent na sociální pojištění a 9 procent na zdravotní pojištění. Zaměstnanec odvádí 6,5 procenta na sociální pojištění a 4,5 procenta na zdravotní pojištění. Z příjmů, které přesahují čtyřnásobek průměrné mzdy, se navíc odvádí solidární daň ve výši 7 procent.

I když máme v základu jedinou daňovou sazbu, efektivní (skutečná) sazba se podle výše příjmů liší. Může za to například základní daňová sleva na poplatníka, kdy si každý může od daně odečíst 24 840 korun za rok. Další slevy, se kterými OECD počítá, jsou daňové slevy za manželku/manžela bez příjmů (24 840 Kč) nebo daňové slevy na děti.

Ty v roce 2017 činily 13 404 Kč na první dítě, 19 404 Kč na druhé dítě a 24 204 Kč na třetí a další dítě. Od roku 2018 se zvýšila sleva na první dítě, a to na 15 204 Kč. Tyto slevy fungují zároveň i jako bonus v případě, kdy po jejich odečtení jde daňová povinnost do minusu. Pokud je tedy sleva vyšší než daň, kterou máte zaplatit, vyplatí vám stát rozdíl. Maximálně je takto možné získat 60 300 Kč.

Jak danění mzdy vypadá v praxi, si ukážeme na hrubé mzdě ve výši 30 tisíc korun, která zhruba odpovídá průměrné mzdě za rok 2017.

| Bez slev za děti | Se slevou za 2 děti | |

|---|---|---|

| Superhrubá mzda | 40 200 Kč | 40 200 Kč |

| Daň z příjmů | 3960 Kč | 1076 Kč |

| Sociální pojištění hrazené zaměstnavatelem | 7500 Kč | 7500 Kč |

| Zdravotní pojištění hrazené zaměstnavatelem | 2700 Kč | 2700 Kč |

| Sociální pojištění hrazené zaměstnancem | 1950 Kč | 1950 Kč |

| Zdravotní pojištění hrazené zaměstnancem | 1350 Kč | 1350 Kč |

| Celkové zdanění k superhrubé mzdě | 43,43 % | 36,25 % |

| Čistá mzda | 22 740 Kč | 25 624 Kč |

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU