Česká asociace pojišťoven přichází s novými samoregulačními opatřeními u životního pojištění, která zasáhnou především Investiční životní pojištění (IŽP). ČAP si od těchto samoregulačních opatření slibuje posílení důvěry veřejnosti v pojistný trh s tím, že konečným cílem je spokojený klient. Nové standardy budou uvedeny do praxe od 1. ledna 2015.

Domnívám se, že účinná samoregulace může být v mnohých případech efektivnější než direktivní regulace státu, která se často koncentruje na kvantitu opatření vůči spotřebiteli, nikoliv na jejich kvalitu,

uvádí k zavedení nových opatření výkonný ředitel České asociace pojišťoven Tomáš Síkora a dodává: My sami si uvědomujeme potřebu větší transparentnosti trhu a cítíme stále vyšší zodpovědnost za kvalitu informací předávaných klientům.

4 samoregulační opatření jsou následující:

- Modelace vývoje pojištění – Klient by měl získat při sjednání pojištění informace ohledně vývoje předpokládané výše kapitálové hodnoty a získat informace o případném odkupném v případě předčasného ukončení smlouvy.

- Předsmluvní informace o produktech Investičního životního pojištění – Definuje se srovnatelný rozsah informací.

- Rekapitulace stavu pojistné smlouvy – Stanovují se minimální povinné informace o aktuálním stavu produktu.

- Standardizovaná nákladovost- Snaha o vytvoření ukazatele, který určuje celkové nákladové položky u IŽP.

Nyní se na ně podíváme podrobněji:

1. Modelace vývoje pojištění

Cílem u modelace je předcházet nevhodnému výběru produktu, a to tak, že zájemce o IŽP získá konkrétní informace o vývoji hodnoty naspořené či investované částky.

Klient bude moci v přehledné tabulce zjistit informace ohledně předpokládané výše kapitálové hodnoty a odkupného v čase v závislosti na zaplaceném pojistném. Nemělo by se tak stávat, že by klient uzavřel smlouvu s tím, že se jedná o „takové lepší spoření“ a za dva roky smlouvu pak ukončil – v takovém případě často na odkupném nic nedostane. Spořil tak v podstatě jen na provize finančního poradce či pojišťovny.

Na druhé straně bude muset být klient nadále obezřetný. Nejhorší je, pokud je smlouva uzavřena špatně a následně dochází k jejímu rušení s tím, že ji uzavírá znovu. Problémem také může být, když vás váš nový pojišťovací poradce „přesvědčí“ o nevýhodnosti minulé smlouvy, aby mohl uzavřít jeho jménem novou smlouvu a získat provizi.

Při modelaci bude uvedeno několik scénářů vývoje, nikoliv jen jeden – bude tu jak nulová varianta vývoje portfolia, tak také zhodnocení ve výši 2, 5 a maximálně 7 %. Scénář se ztrátou však zde žádný nebude. Podle ČAP nelze dlouhodobě dosahovat vyšších výnosů než 7 % a zveřejňování vyšších výnosů by tak nebylo férové.

Modelace jednotlivých variant s rozdílným výnosem

2. Předsmluvní informace o produktu IŽP

Cílem těchto předsmluvních informací je poskytnout klientovi takové informace, které mu umožní produkty mezi jednotlivými pojišťovnami porovnávat. Předsmluvní informace by měly obsahovat :

- Základní informace o nabízeném typu produktu: jaká rizika kryje, jaká podkladová aktiva ovlivňují investiční horizont, zdali je zhodnocení garantované a jakým způsobem,

- Způsob fungování pojištění: textové nebo grafické znázornění toho, jak produkt funguje a to včetně mechanismu strhávání nákladů, poplatků a rizikového pojistného,

- Další připojištění: informace o dalších možnostech připojištění a nároků z toho plynoucích,

- Další informace o produktu: informace o tom, kolik si lze odečíst z daní a další,

- Upozornit na úskalí produktu: co by si měl klient uvědomit, než produkt uzavře.

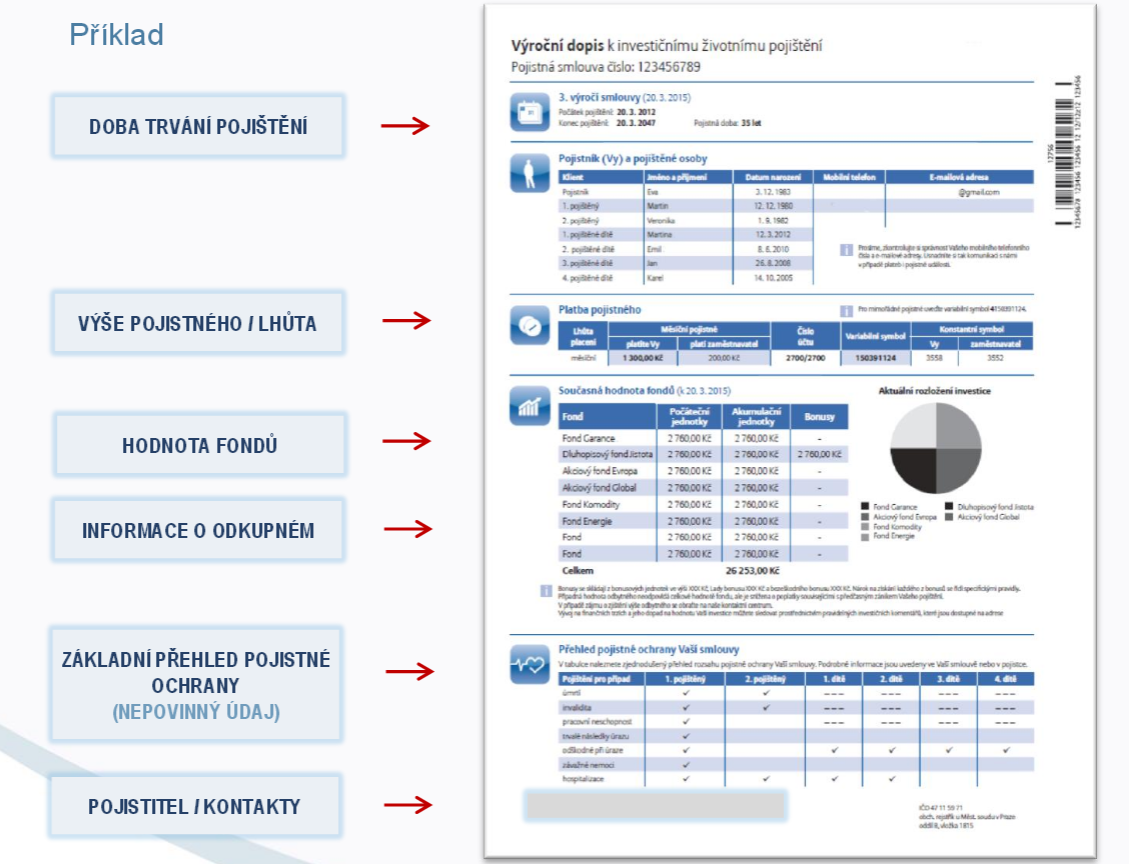

3. Rekapitulace pojistné smlouvy

Předsmluvními informacemi však práce pojišťovny nekončí. Nad rámec informací, které je nutné sdělovat ze zákona, také pojišťovny budou poskytovat informace o době trvání pojištění, kapitálové hodnotě jednotlivých fondů v Kč, Informace o výši odkupného k datu výročního dopisu, aktuální výši pojistného, zvolenou lhůtu pro platbu pojistného a pak ostatní informace (identifikační údaje, odkazy na zdroje informací, datum vytvoření rekapitulace apod), a to vše na jedné přehledné A4. Mohlo by to vypadat následovně:

Rekapitulace stavu pojistné smlouvy – Příklad

Poznámka: Barvy, velikost ani umístění kolonek nebude ČAP přímo ovlivňovat, cílem je však zachovat přehlednost pro klienta.

4. Standardizovaný ukazatel nákladovosti

Nový Standardizovaný ukazatel nákladovosti (SUN) by měl v sobě zohlednit náklady vynakládané pojistitelem (počáteční, správní a likvidační), pojistné na krytí rizik a investice.

První graf: Stáří klienta 35 let, doba trvání pojištění 25 let, pojistné 1500 Kč/měsíc, pojistná částka na smrt 4 mil.Kč

Druhý graf: Stáří klienta 30 let, doba trvání pojištění 30 let, pojistné 1000 Kč/měsíc, pojistná částka na smrt 1 mil.Kč

Je potřeba vzít také na vědomí, že SUN v sobě neobsahuje ukazatel TER (total expanse rate). Ukazatel TER vám totiž řekne, kolik si z vašich peněz každým rokem vezmou správcové fondu, a je také úplnější než například manažerské poplatky. TER je v podstatě něco jako u úvěrů RPSN (roční procentuální sazba nákladů), které bývá zpravidla vyšší než úrok.

Klienti dostanou přehlednější životní pojištění

ČAP si od nových opatření slibuje, že povedou ke kultivaci trhu při prodeji životního pojištění: Věřím, že nové samoregulační standardy pomohou klientům přehledněji se orientovat v nabídce pojistného trhu a lépe vyhodnotit svoje rozhodnutí sjednat si životní pojištění u konkrétní pojišťovny,

shrnuje Tomáš Síkora a uzavírá: Zároveň od jejich zavedení očekáváme vyšší ochranu spotřebitele před zkreslováním informací a snížení prostoru pro misseling.

Poznámka: mis-sellingu je označován jako „prodej produktu, který svým charakterem neodpovídá potřebám klienta“.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU