A co vy, začnete po zavedení záporných úroků více utrácet, méně spořit a více investovat, nebo dáte přednost hotovosti?

Doposud jsme se dozvídali o klesajícím „úročení na spořicích účtech v reakci na snížení sazeb ČNB“. Uslyšíme nově o dalším a dalším zvýšení úrokové sazby z vkladů do záporu, tedy o tom, že za uložení peněz budeme více a více platit? O tom, že stát zavede zdanění vkladů, si už i v Česku vlastně cvrlikají vrabci na střeše. Ne že bychom naše vklady hlásili na finančním úřadě, tato daň je jiná, budou ji vybírat banky a odvádět do ČNB jako státem zřízené banky centrální.

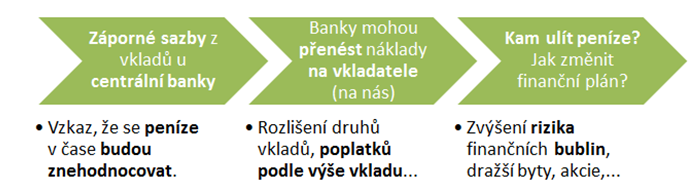

Centrální banka vede účty vaší banky, když dáváte příkaz k úhradě do jiné banky, zúčtování mezi účty vaší a cílové banky provádí ČNB. Jak ukazují zkušenosti ze zahraničí, centrální banka může začít za „uložení rezerv“ účtovat záporný úrok – tedy daň z vkladů. A vaše banka pak může přenést náklady na vás. Uložíte stovku a po roce dostanete 99 korun. Jednu korunu si vaše banka strhla, aby uhradila 1procentní záporné úročení. Doposud se říkalo, že vám banka úrok vyplácí, nově možná budete úrok platit bance vy. Tak nějak by mohla vypadat budoucnost finančnictví.

Logika je následující:

záporná depozitní sazba → banky musí platit za vklady u centrální banky → hrozba zavedení minusových úroků na bankovních účtech anebo poplatků za nadměrné vklady.

Centrální banka vede účty vaší banky.

Dokud byla úroková sazba kladná, mohla naše banka z přes noc uložených peněz u centrální banky inkasovat úrok ve výši tzv. diskontní sazby a nějakou tu korunu vydělat. Nyní, když je sazba 0,05 %, to vzhledem k povinnému poplatku do systému pojištění vkladů, představující nějakou tu setinu procenta objemu pojištěných vkladů, už ani výdělek není. Když sazba klesne do záporu, bude držení vkladů u ČNB jasný prodělek.

Netradiční měnová politika

Důvodem zavedení záporných sazeb i v Česku by mohla být reakce české měnové politiky na pokračující zvyšování poplatků za vklady bank ze strany Evropské centrální sazby. Ta záporné sazby na vklady zavedla poprvé v červnu 2014, kdy byla vyhlášena sazba –0,1 % p.a., tato byla v září 2014 snížena na –0,2 % ročně. V prosinci 2015 diskontní sazba ECB sazba klesla na –0,3 % p.a. a konečně v březnu 2016 na –0,4 % ročně. Když zde popisujeme, že sazba klesla, díváme se na to z matematického hlediska, z pohledu nákladů na uložení peněz však pokles představuje nárůst. Finanční matematiku čeká s příchodem fenoménu záporných úrokových sazeb nejeden zádrhel.

I když tradičně byla nula chápána jako dolní mez pro nominální měnově-politické sazby, od poloviny roku 2014 již minimálně pět centrálních bank posunulo své měnově-politické sazby do záporu – dánská Nationalbank a švédská Riksbank bránící se přílivu kapitálu a fixující kurz své měny na euro, Evropská centrální banka (ECB), Švýcarská národní banka (SNB) a nejnověji po všech možných i nemožných měnových experimentech japonská Bank of Japan (BoJ). Důvody byly různé, snaha zvrátit inflační výhled anebo ovlivnit směnný kurz vlastní měny. Třeba ECB přesunula depozitní sazbu do záporných hodnot v polovině roku 2014 na „podporu pevného ukotvení střednědobých až dlouhodobých inflačních očekávání“.

Režim záporné depozitní sazby ECB.

Režim záporné depozitní sazby ECB.

Prohloubení záporných sazeb ze strany ECB znamená s ohledem na aktuální ukotvení kurzu koruny a vznikající úrokový diferenciál (tj. zvyšující se rozdíl mezi úročením v zemích eurozóny a ČR) tlak na posilování koruny. Tomu může ČNB teoreticky nepřímo čelit právě zavedením záporné diskontní sazby. Pokud by k tomu nepřistoupila, intervenční režim by se pod přílivem spekulativního zahraničního kapitálu a tlaku na posilování koruny pěkně prodražil. Už nyní ČNB hromadí devizové rezervy a v podmínkách, kdy jsou výnosy pořizovaných cizoměnových instrumentů nízké nebo i záporné, na nich prodělává.

Nulová a záporná sazba je problematická, protože na ni bývají navázány další proměnné, jako jsou sankční úroky (proto se také při snižování volila „technická“ nula, např. 0,05 %). Také tu mohou být technické problémy s programovým vybavením, kdy algoritmy záporné sazby neuvažují – je nutné vše přizpůsobit nové situaci. I tak mohou být na nejvyšší úrovni přípravy v plném proudu, v zápisu z únorového zasedání bankovní rady ČNB se o projednání zavedení záporných úrokových sazeb dozvídáme: Několikrát bylo řečeno, že uvolnění měnové politiky ECB ve formě záporných sazeb a kvantitativního uvolňování ovlivňuje nastavení domácí měnové politiky a odráží se v odkladu termínu vystoupení z kurzového závazku. Bylo také konstatováno, že situace vnějšího prostředí se za posledních několik let výrazně změnila a že několik centrálních bank snížilo sazby do záporu. V tomto kontextu bankovní rada opět diskutovala o možnosti zavedení záporných úrokových sazeb.

Depozitní sazba ČNB na technické nule.

Depozitní sazba ČNB na technické nule.

Je to vlastně paradoxní, na jedné straně centrální banky do ekonomiky „pumpují“ další a další peníze, na straně druhé ale zavádí předpoklad pro zdanění těch, kteří mají bezhotovostních peněz více, než aktuálně potřebují. Záporné sazby mají banky motivovat, aby více půjčovaly a přebytečná likvidita nemohla bez nákladů ležet na jejich účtech.

Vaše vklady nechceme!

Cílem záporných úrokových sazeb je znevýhodnit držení nevyužitých peněz, které zahálí na bankovních účtech. Komerční banky jsou nuceny, aby zahálející rezervy použily, anebo aby se jejich přílivu bránily. I české banky se tak mohou začít nadměrným vkladům bránit – čím více peněz budou v rezervách držet, tím větší poplatek budou muset bance centrální v podobě záporného úroku odvést. Obrana může být třeba v pásmovém poplatku za uložení peněz, nebo třeba v odstupňovaně nastavené záporné úrokové sazbě z vkladů.

Měnová politika záporných sazeb.

Prozatím se záporná sazba do sazeb, které různé centrální banky účtují domácnostem a podnikům, nijak zásadně nepromítly. Každopádně zde vzniká dopad na hospodaření komerčních bank – tedy dokud se nepodaří náklady přenášet na klienty. Jenže s tím souvisí stabilita základny vkladů a překroucení principů finančního zprostředkování. Také tu jsou technické aspekty provádění záporných úrokových sazeb, jejich dopad na peněžní trh a přenos do jiných úrokových sazeb.

Bankovnictví se staví na hlavu. Na mezibankovním trhu s eury, švýcarskými franky, švédskými a dánskými korunami a jeny se záporné sazby staly skutečností. Podle učebnic by měli být bankéři rádi, když nějaké peníze získají, získávají přece zdroj financování. Jenže oni jsou rádi, když se nějakých peněz zbaví a na mezibankovním trhu je zaparkují levněji než u banky centrální.

V čem je tedy problém? Nejenom korun je jaksi moc, a když jich je moc, tak už o ně ani banky ani nestojí. Množství úvěruschopných projektů je omezené a bonitních úvěruchtivých dlužníků se i přes snižování úvěrových standardů nedostává. A tak vzniká další paradox, za to, že si stát půjčí, mu ještě věřitel zaplatí – záporné úroky vládních dluhopisů jsou již skutečností, i když něco takového učebnice neznají a ani s tím nepočítají.

Co tedy můžeme čekat, je, že až přituhne, české banky se začnou vkladům bránit. Proč by měly doplácet za to, že u nich chceme mít uloženy peníze? Prostě budou hledat způsob, jak uvalenou daň přenést na nás, klienty. Sice to bude znamenat úpravu smluvní dokumentace a bankovních systémů, změnu pravidel úročení úvěrů s úrokovou sazbou navázanou na tržní sazbu, ale co není, může být. Chceš mít na účtu peníze? Zaplať!

Při mírně záporných úrocích asi bránění vkladům, výběry a útěk k hotovosti nijak masivní nebude. Již dříve jsme běžně platili bankám znatelné bankovní poplatky za to, že naše peníze přijmou do úschovy a umožní nám provádět platby. Ve chvíli, kdy pocítíme, že nás úroková daň škube hodně, budeme hledat řešení. Při záporné sazbě z vkladů se teoreticky vyplatí peníze z bank vybrat a držet je v hotovosti. Teoreticky pak v reakci na to regulátoři „v zájmu stability finančního systému“ začnou použití hotovosti omezovat – vždyť když už budou povinné elektronické pokladny, není problém přidat povinnost bezhotovostního placení.

Nezodpovězené otázky

Snahy o povzbuzení inflace spotřebitelských cen ve smyslu zdravého a udržitelného hospodářského růstu moc přesvědčivé výsledky nedávají. Je klidně možné, že účtování záporných úrokových sazeb ještě více vyžene ceny aktiv a různých investic vzhůru, ale udržitelnost hospodářského růstu zůstane pochybná. Pro reálnou ekonomiku a hospodaření komerčních bank, firem i domácností negativní úrokové sazby znamenají náklady, které musí někdo zaplatit.

Nikoli stranou stojí, že množství peněz v globální ekonomice je znepokojivé a centrální banky kvůli nízké inflaci spotřebitelských cen do finančního systému svorně pumpují další a další peníze. Účetnictví je neúprosné, když na jedné straně roste masa peněz v rozvahách centrálních bank, na straně druhé roste masa dluhu – často dluhu špatného a financovatelného jen díky nízkým úrokovým sazbám. Inflace, tedy ta měřená indexem spotřebitelských cen, je prý pod kontrolou. Jenže co inflace dluhopisů a jiných aktiv? Nezadělává se touto politikou na budoucí krach cen a další krizi? Nesplaskne bublina dluhopisová, nemovitostní?

Efekty záporných sazeb nejsou probádané – jak budou při jejich delším trvání reagovat banky a jak domácnosti a firmy? Budou sazby klesat dále do záporných hodnot, nebo zůstanou negativní delší dobu? A co vy, budete více utrácet, méně spořit a více investovat, nebo dáte přednost hotovosti?

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU