Úroková sazba

Vybrat si úvěr podle úrokové sazby asi napadne každého. Zároveň ale každý ví (nebo aspoň tuší), že to nemusí být nejvhodnější. Podle úrokové sazby se počítají úroky, které obvykle tvoří největší část nákladů na úvěr. Největší, nikoli však jedinou. S úvěrem je často spojena řada různých poplatků, ať už jednorázových (poplatek za poskytnutí úvěru), nebo pravidelných (poplatek za vedení účtu).

Právě existence poplatků či jiných nákladů je důvodem, proč není úroková sazba vhodným kritériem pro porovnání úvěrových nabídek. Jak si vybrat, když nám jedna banka nabídne úvěr s úrokovou sazbou 5,2 % s měsíčním poplatkem 10 Kč a u konkurence po nás budou chtít 5,3 %, ale bez poplatku? K dovršení všech zmatků a nejistot můžeme ještě zjistit, že jedna banka počítá úroky z úroků měsíčně a jiná ročně, případně že obě banky počítají úroky sice podle mezinárodních standardů, ale každá používá standard jiný.

RPSN = Roční Procentní Sazba Nákladů

Problém poplatků, dalších skrytých nákladů i způsobu úročení řeší roční procentní sazba nákladů, čili RPSN. RPSN přepočítá úrokovou sazbu tak, že do ní zahrne veškeré poplatky a případné další náklady, a ještě ji převede na jednoznačně definovaný způsob úročení. Samotná definice RPSN je poměrně komplikovaná, ale není nezbytně nutné do ní pronikat. Důležité je, že výsledkem je číslo úměrné nákladům, které jsou se splácením úvěru spojené. A toto číslo je obvykle blízké úrokové sazbě uvedené ve smlouvě. V podstatě vždy je o něco vyšší než nominální úroková sazba a platí, že čím vyšší jsou poplatky spojené s úvěrem, tím je vyšší i RPSN.

Zákon ukládá všem poskytovatelům spotřebitelských úvěrů uvádět hodnotu RPSN v nabídce úvěru i v úvěrové smlouvě, takže jde o dobře dosažitelný údaj. Nicméně RPSN skutečně „pouze“ zahrne do úrokové sazby poplatky a sjednotí způsob počítání úroků. Není to málo (proto jsou v předchozí větě uvozovky), ale není to dost.

Náklady na splacení úvěru totiž ovlivňuje nejen úroková sazba, ale i doba splatnosti. Řekněme, že si chceme vypůjčit 100 Kč a banka nám nabídne dvě možnosti. Tou první je úvěr na jeden rok se sazbou 8 %, přičemž dlužná částka se nebude splácet průběžně, ale po roce zaplatíme vše i s úroky, takže budeme muset vrátit 108 Kč. Druhou možností je úvěr s úrokovou sazbou 4 %, ale desetiletou splatností. Když budeme počítat úroky z úroků, tak po 10 letech zaplatíme 148 Kč. Která nabídka je pro nás výhodnější?

| Výše úvěru | 100 Kč | 100 Kč |

|---|---|---|

| Úroková sazba | 8 % p.a. | 4 % p.a. |

| Doba splatnosti | 1 rok | 10 let |

| Výše splátky | 108 Kč | 148 Kč |

| RPSN | 8 % | 4 % |

Protože v příkladu nepředpokládáme žádné poplatky a počítáme úroky jednou ročně, vyjde nám RPSN v obou případech stejná jako nominální úroková sazba. Pokud bychom se tedy měli rozhodovat podle RPSN, měli bychom si vybrat druhý úvěr, protože má poloviční úrokovou sazbu.

Podívejme se tedy, v jaké situaci budeme po jednom roce. Pokud po jednom roce máme k dispozici 108 Kč, máme dvě možnosti. Buď splatíme úvěr a jsme s bankou vyrovnáni, nebo budeme muset během dalších devíti let naspořit ještě dalších 40 Kč navíc. To je 40 % vypůjčené částky. To nezní příliš lákavě. Nebo snad ano?

Záleží na zhodnocení našich peněz

Poslední otázka není věru řečnická. Každého asi napadne, že pokud budeme mít 108 Kč, nenecháme je devět let ležet pod slamníkem, ale můžeme je uložit a zhodnotit. Můžeme si totiž spočítat, že pokud bychom po prvním roce měli v ruce 108 Kč a uložili je na devět let s úrokem 3,56 %, dostaneme na konci právě 148 Kč. A na tomto údaji můžeme založit naše rozhodnutí.

Pokud budeme mít na konci prvního roku 108 Kč na splátku úvěru a budeme schopni tyto peníze zhodnotit lépe než 3,56 % ročně po dobu devíti let, vyplatí se nám úvěr s delší dobou splatnosti. Naspoříme totiž více, než zaplatíme bance na úrocích. Častější však bude zřejmě situace, kdy tak dobrého zhodnocení nedosáhneme a bude lépe úvěr splatit již po jednom roce. V zásadě totiž platí, že úrokové sazby úvěrů jsou vyšší než úrokové sazby z vkladů. Pokud dnes nebude velký problém sehnat úvěr se sazbou 4 %, pak zajistit zhodnocení vkladů roční sazbou 3,56 % po dobu devíti let bude zřejmě nad naše síly.

V každém případě však vidíme, že ani úroková sazba, ani hodnota RPSN nejsou spolehlivým vodítkem pro výběr té nejvýhodnější nabídky úvěru.

Současná hodnota

Tím se konečně dostáváme k metodě, pomocí které můžeme úvěrové nabídky porovnat skutečně správně a přesně. Kouzelným slovíčkem, které nám pomůže, je současná hodnota (present value). Pokud máme v budoucnu částku v nějaké výši, současná hodnota nám řekne, jakou hodnotu má tato částka dnes, pokud počítáme s jejím zhodnocováním nějakou zvolenou úrokovou sazbou. Konkrétně: částka 148 Kč za devět let má při sazbě 3,56 % současnou hodnotu 108 Kč. Čili když si dnes uložíme 108 Kč při úrokové sazbě 3,56 %, dostaneme po devíti letech 148 Kč.

Vztah mezi současnou a budoucí hodnotou. Částka 148 Kč za devět let má při úrokové sazbě 3,56 % p.a. současnou hodnotu 108 Kč.

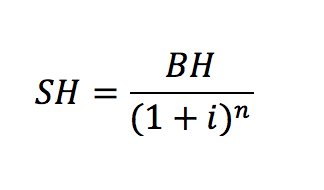

Pro výpočet současné hodnoty tedy potřebujeme tři parametry: částku (budoucí hodnotu) BH, počet období n a úrokovou sazbu i. Současnou hodnotu SH pak vypočítáme podle následujícího vzorce:

Současnou hodnotu můžeme použít pro zcela přesné porovnání úvěrů. Stačí vzít všechny platby, které jsou spojeny se splácením úvěru (tedy splátky i případné poplatky či další náklady s úvěrem spojené), a spočítat z nich současnou hodnotu. To provedeme pro každý úvěr zvlášť a nejlevnější úvěr bude ten, u kterého je současná hodnota všech plateb nejnižší.

Zní to jako hodně práce, ale s pomocí počítače to nemusí být velký problém. Náš příklad je natolik jednoduchý, že ho zvládneme i s kalkulačkou. Úvěr je totiž splácen jedinou splátkou, takže stačí dosadit do vzorečku. Pokud budeme předpokládat, že své vklady zhodnotíme sazbou 3,56 %, měly by nám obě varianty vyjít shodně. A skutečně je to tak. Při sazbě 3,56 % je současná hodnota splátky v obou případech 104,28 Kč.

| Sazba | 3,56 % p.a. | 3,56 % p.a. |

| Částka | 108 Kč | 148 Kč |

| Počet období | 1 rok | 10 let |

| Současná hodnota | 104,28 Kč | 104,28 Kč |

|---|

Dnes však asi obtížně zhodnotíme své vklady tak vysokou úrokovou sazbou. Podívejme se tedy, jak bychom dopadli při úrokové sazbě 0,5 %, která lépe odpovídá dnešní realitě:

| Sazba | 0,50 % p.a. | 0,50 % p.a. |

| Částka | 108 Kč | 148 Kč |

| Počet období | 1 rok | 10 let |

| Současná hodnota | 107,46 Kč | 140,80 Kč |

|---|

Současná hodnota splátek je pak v prvním případě podstatně menší než v případě druhé, Vidíme tedy, že pokud své peníze umíme zhodnotit pouze 0,5 % ročně, bude skutečně výhodnější splatit úvěr již po jednom roce.

Zdravý selský rozum

Existuje ještě jedna metoda pro porovnání úvěrů, která je velmi jednoduchá. Prostě sečteme všechny splátky, poplatky i další náklady. A úvěr, u kterého dojdeme k nižší částce, je levnější. Přes svou jednoduchost dává tato metoda podobné výsledky jako přesná, ale složitá metoda současné hodnoty.

Nepřesnost jednoduchého součtu plateb je dána tím, že nezohledňuje časovou hodnotu peněz. Je rozdíl, jestli mám zaplatit stokorunu dnes, nebo za deset let. Pokud jsou však úrokové sazby nízké (jako dnes), pak tento rozdíl není příliš velký. Na obrázku č. 1 jsme počítali s úrokovou sazbou 3,56 % a pro názornost je na grafu hodně roztažená svislá osa. Když budeme počítat s dnešními reálnými úrokovými sazbami a necháme svislou osu začínat na nule, dostaneme hodně odlišný obrázek.

Při nízkých úrokových sazbách roste hodnota peněz velmi pomalu.

Skutečně je to tak. Při nízkých úrokových sazbách nehraje časová hodnota peněz velký význam. Navíc metoda současné hodnoty předpokládá, že ušetřené peníze začneme okamžitě zhodnocovat a úročit. Ani to není vždy pravda a reálné zhodnocení bude proto zpravidla o něco nižší než to teoretické.

A existuje ještě několik argumentů pro tento zjednodušený výpočet. Tím prvním je skutečnost, že v praxi při porovnávání úvěrových nabídek pravděpodobně nebude příliš velký rozdíl mezi dobami splatnosti jednotlivých úvěrů. Díky tomu nebude ani velký rozdíl v časových hodnotách jednotlivých plateb. A obrovským plusem je jednoduchost a názornost.

Shrnutí

Nejpřesnější metodou pro porovnání nákladů na úvěr je bezesporu součet současných hodnot jednotlivých plateb. Tento výpočet je však poměrně složitý a jeho přesnost závisí také na tom, jak přesně jsme schopni odhadnout úrokovou sazbu, kterou můžeme zhodnocovat naše peníze. Velmi často však můžeme tento výpočet nahradit jednoduchým součtem všech plateb. Pokud jsou úrokové sazby na trhu nízké jako dnes, nebo pokud porovnáváme úvěry s podobnou dobou splatnosti, nedopustíme se velké chyby.

Podle zákona o spotřebitelském úvěru jsou poskytovatelé úvěrů povinni zveřejňovat součet všech splátek, poplatků a dalších nákladů na úvěr stejně jako RPSN. V zákoně se tento údaj označuje jako „celková částka splatná spotřebitelem“ a je to přesně ta informace, která je potřebná pro výběr úvěru. Je jednodušší, srozumitelnější a zřejmě i užitečnější než RPSN.

Autor je provozovatelem webu Stavebky.cz.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU