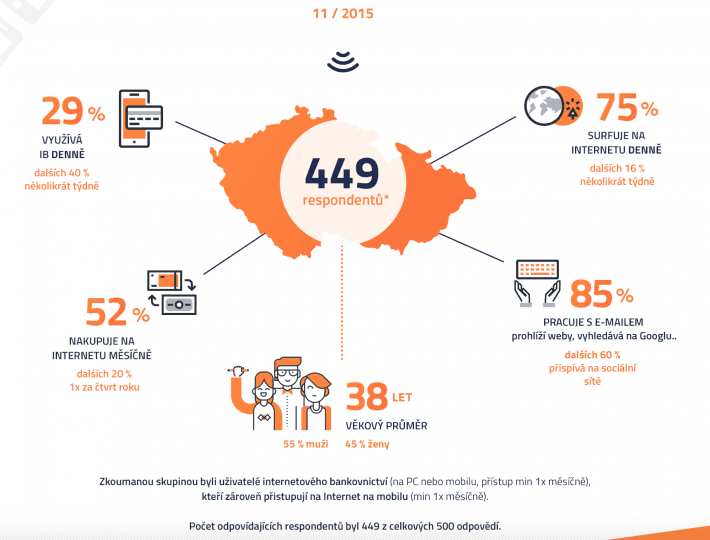

Ojedinělý a rozsáhlý výzkum mobilního bankovnictví proběhl nedávno mezi 449 respondenty používajícími chytrý mobil. Výzkum zpracovala digitální agentura Dobrý web, která patří do skupiny Internet Info, vydavatele Měšce.

Pomocí výzkumu se podařilo získat informace o důvodech a frekvenci využívání mobilního bankovnictví, zmapovat způsob jeho používání a také prověřit přístup Čechů k nakládání s penězi v rámci mobilních zařízení.

Vzhledem k tomu, že byl výzkum realizován s přispěním poměrně široké skupiny respondentů s rozdílnou úrovní uživatelských schopností, můžeme data považovat za zajímavou nápovědu pro bankovní domy, kam směřovat další vývoj nebo jakým způsobem edukovat své zákazníky,

říká Luboš Plotěný, ředitel Dobrého webu.

Informace hlavně pasivní

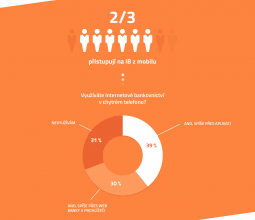

Velmi zajímavé zjištění je například to, že existuje velký nepoměr aktivních a pasivních činností uživatelů mobilního bankovnictví. Zatímco rovných 70 % uživatelů alespoň jednou týdně kontroluje prostřednictvím mobilu stav svého účtu či transakcí, pouze 37 % uživatelů přes mobilní telefony realizuje platbu. Za jednu z velkých příležitostí vyplývajících z výzkumu lze označit i například platby přes Facebook, o jejichž existenci dnes 70 % lidí vůbec neví a pouze 1 % respondentů má s jejich používáním zkušenosti.

Střední věk vede

Průměrný věk uživatelů mobilního bankovnictví je 38 let. Tedy lidé ve středním věku, často s rodinami, kteří vnímají banku jako nezbytnou potřebu pro realizování svých finančních operací. Větší polovinu tvoří muži, žen je však slušných 45 %.

Kdo používá mobilní bankovnictví?

Do banky hlavně přes mobil

Neznamená to, že by klesal počet uživatelů internetového bankovnictví. Ale počet uživatelů mobilního bankovnictví stále stoupá. Naproti tomu složitější operace, zadávání plateb, trvalých příkazů, inkas apod. lidé dělají rádi přes počítač, který nabízí větší pohodlí. Pro pasivní informace nebo rychlé zadání platby naopak vyhovuje mobilní bankovnictví, ať jako aplikace, nebo přes mobilní prohlížeč.

Mobil je dnes pro spojení s bankou běžným prostředkem.

Nedůvěra vs. pohodlí

Přiznejme si to, ne všechny mobily jsou bezpečné a ne všichni uživatelé vědí, jak bezpečnost zajistit či zvýšit. Polovina lidí tak raději banku v mobilu nepoužívá právě s ohledem na bezpečnostní riziko. Naopak ti, kteří přes mobil bankují, si pochvalují, že mají banku „v kapse“.

Výhody a nevýhody. Proč lidé (ne)používají banku v mobilu.

Historie a drobné platby

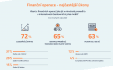

Přes mobil lidé nejčastěji sledují historii operací, ověřují si platby kartou nebo zadávají drobné platby do 2000 Kč.

Jaké finanční operace přes mobil děláme nejčastěji?

Pobočky a kontakty, ale s nabídkami mi dejte pokoj

Lidé mobil příliš nevnímají jako akviziční nástroj na další finanční produkty. Možná je za tím nepohodlí menšího displeje, kdo ví. Avšak kontakty na banku či vyhledání poboček berou jako samozřejmost.

Jaké nefinanční úkony děláme přes mobil?

Funguje to a to mi stačí

Jsme rádi, že to funguje. Platba se zadá, zkontroluje se zůstatek, ověří se informace. Víc moc od mobilního bankovnictví lidé nečekají a ani nevyžadují.

Co lidem (ne)chybí na mobilním bankovnictví?

Přes internet do banky hlavně z domova

Zatímco přes mobil se do banky přihlašujeme odkudkoli, klasické internetové bankovnictví lidé používají hlavně doma. Anebo v kanceláři.

Lidé a soukromí. Do banky přes počítač raději z domova.

Číslo na mobil nedáme, ale e-mail a jméno ano

Na soukromí si už dáváme pozor. E-mail klidně rozdáme na počkání, s číslem na mobil už to tak žhavé není.

Číslo na mobil nedáme, ale e-mail a jméno ano.

Autorizační SMS to drtí, ale touch ID je návykové

Potvrzování transakcí pomocí autorizačních SMS je dnes standard, kdo si však zvykl na biometriku a přihlašuje se pomocí otisku prstu, je spokojený. Jinou otázkou je bezpečnost.

Preference bezpečnosti přihlašování.

Pošta a pobočky jsou stále v kurzu

Přestože máme dobu digitální, velká skupina osob má radši, když jim přihlašovací údaje do internetového bankovnictví přijdou poštou. E-mail nepovažují za bezpečný, byť nadpoloviční většina s ním problém nemá. Naproti tomu, když chceme účet, chceme jej hned. Takže hurá na pobočku si jej založit. Ale počet online otevřených účtů také stoupá.

Pošta, nebo e-mail? Je to půl na půl.

Pobočky vs. online smlouvy vs. pošta.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU