Banky a stavební spořitelny v únoru poskytly hypoteční úvěry v celkovém objemu přes 25 mld. Kč. Oproti lednu jde o více než pětinový propad. Ačkoli začátek roku bývá z pohledu poskytnutých úvěrů pravidelně spíše podprůměrné, i tak je meziročně letošní objem v porovnání s tím loňským nižší o celou třetinu. Informace vyplývají ze zprávy České bankovní asociace, podle které z celkového objemu 25 mld. Kč připadá necelých 21 mld. Kč na nové hypotéky a přes 4 mld. Kč na hypotéky refinancované.

Objem hypoték v únoru poklesl meziročně i meziměsíčně

Už v lednu přitom objem nových hypoték oproti prosinci propadl o 26 %. Podobně na tom byly počty poskytnutých hypoték, které v únoru oproti předchozímu měsíci poklesly o 23 % z 10 na 7,9 tisíce. Podle Jakuba Seidlera, hlavního ekonoma České bankovní asociace (ČBA) se jedná o nejnižší počet poskytnutých hypoték od ledna 2020, tj. za bezmála dva roky.

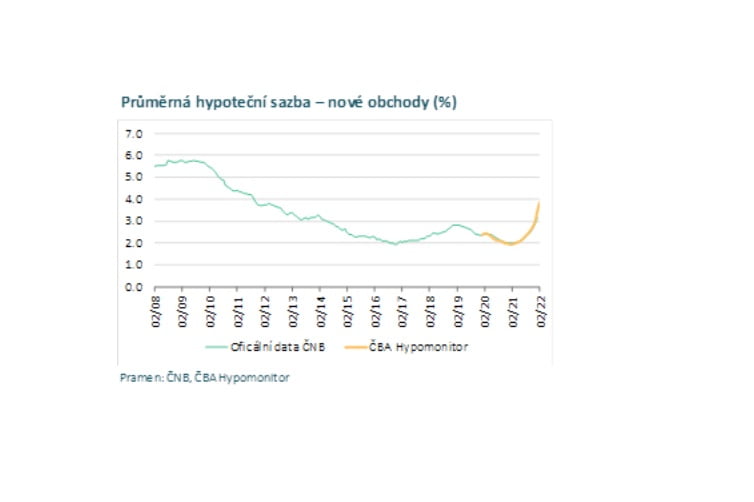

Kromě jiného za to může růst úrokových sazeb. Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v únoru vzrostla na 3,84 % z lednových 3,4 %. Průměrná hypoteční sazba se tak v únoru dostala na nejvyšší úroveň od konce roku 2011,

informoval Seidler s tím, že stejně jako v předchozích měsících únorová průměrná sazba u hypoték ještě zachycuje uzavřené smlouvy, které byly rozjednány s klienty v dřívějších měsících, kdy byly úrokové sazby nižší.

Objem hypoték v únoru poklesl meziročně i meziměsíčně

Proto se průměrná úroková sazba u nově uzavřených smluv pohybuje pod nabídkovými sazbami hypoték, které se v únoru pohybovaly nejčastěji v rozmezí od 4,5 do 5,5 %.

Nesoulad mezi nabídkovou a realizovanou úrokovou sazbou byl v posledních měsících výraznější, jelikož změna úrokových sazeb nastala v druhé polovině minulého roku poměrně skokově. Během několika měsíců se ale obě úrokové sazby opět přiblíží,

odhaduje ekonom ČBA a dodává, že únorová čísla potvrdila dřívější očekávání, že hypoteční trh v letošním roce citelně zpomalí.

Kromě sazeb to bude důsledek vývoje cen nemovitostí a dopad vyšších nákladů domácností kvůli rostoucí inflaci. V současné době se přidala také zvýšená nejistota spojená s válkou na Ukrajině.

Od dubna navíc začnou platit přísnější limity ze strany centrální banky, které financování hypotékami ještě více omezí. Je patrné, že objemy hypoték v letošním roce propadnou ve vyšších desítkách procent. Jen návrat na objem roku 2020, který byl samo o sobě silný, bude znamenat meziroční propad o 40 %. Na druhou stranu nepříznivý dopad zpomalujícího objemu nově poskytnutých hypoték na trh nemovitostí bude v letošním roce brzdit také skutečnost, že poměrně velká část úvěrů, která byla poskytnuta v minulém rekordním roce, bude čerpána teprve v roce letošním,

dodal Seidler.

Více informací a časové řady najdete na webu České bankovní asociace.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU