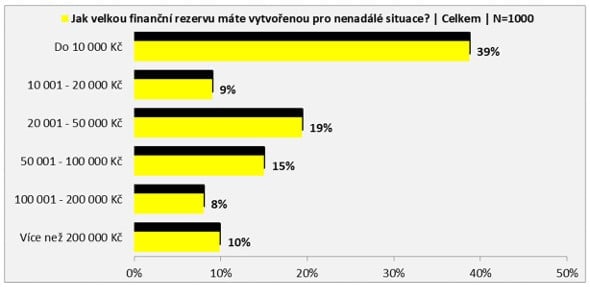

Čtyři z deseti dospělých Čechů nejsou vůbec připraveni na nenadálé nezbytné výdaje. Ukázaly to výsledky průzkumu agentury NMS Market Research pro Raiffeisen stavební spořitelnu. Celých 39 procent lidí nemá pro nenadálé situace našetřeno více než 10 tisíc korun, dalších devět procent má pro takové případy připraveno od 10 do 20 tisíc korun.

Aby se člověk vyhnul finančním potížím a dluhové pasti, musí přemýšlet dopředu a začít včas spořit. Jak se ukázalo, téměř polovina Čechů by měla velké problémy, pokud by musela nárazově vydat větší sumu peněz. Naopak pouhá desetina lidí má velkorysou rezervu více než 200 tisíc korun,

komentuje výsledky průzkumu Lenka Molnárová z Raiffeisen stavební spořitelny.

Molnárová dodává, že v ideálním případě by měl každý mít „finanční polštář“ zhruba ve výši tří platů. Ten se může hodit například při ztrátě zaměstnání nebo rozbité pračce.

Průzkumu se zúčastnilo 1000 respondentů.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU