Graf: Česká republika v mezinárodním srovnání podle daňové kvóty

Pramen: OECD Revenue Statistics 2003 a propočty MF

Níže uvedený graf ilustruje skutečnost, že po přechodném období zvýšení daňového zatížení, které bylo vyvoláno především nezbytnými změnami v oblasti nepřímých daní (DPH a spotřební daně), se složená daňová kvóta vrátí v roce 2006 na úroveň jen o 0,3 % vyšší než v roce 2002 a v roce 2007 pak dále klesne pod úroveň roku 2002. Přispějí k tomu především změny na straně přímých daní. Pokles daně z příjmů podniků až na 26 % v roce 2006, zkrácení odpisových dob, společné zdanění manželů a daňové bonusy na děti přispějí k nižšímu zdanění ekonomické aktivity. Tato opatření se v plné míře projeví v roce 2006. Po tomto roce by složená daňová kvóta měla dále klesat.

Oprava Ministerstva financí:

Sazba daně z příjmu právnických osob poklesne v roce 2006 až na 24 %, nikoliv 26 %, jak jsme nesprávně uvedli v druhém odstavci TZ.

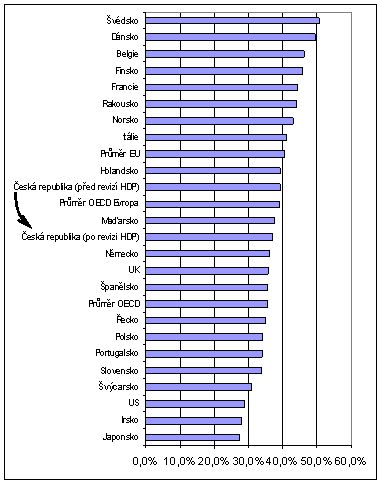

Graf: Složená daňová kvóta

V rámci konsolidace veřejných rozpočtů, byla příjmová opatření z valné části již implementována, a tak bude v budoucnu zvýšený důraz kladen na implementaci výdajových opatření, která jsou základním stavebním prvkem každé úspěšné fiskální konsolidace.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU