Důvodem je rostoucí cena peněz na mezibankovním trhu. Banky se sice snaží držet konkurenční výhodu, ale pomalu nemají kde brát.

Období nejlevnějších hypoték už jsme zažili. Další takové nás ale v blízké budoucnosti nečeká. Banky v honbě za klienty snižují úrokové sazby na úkor své marže, ale často to dělají až na samotnou hranici toho, co je ještě udržitelné. Při zakolísání ekonomiky a horší schopnosti klientů splácet se mohou dostat do problémů.

Klasický hypoteční rok jsme už dva roky nezažili

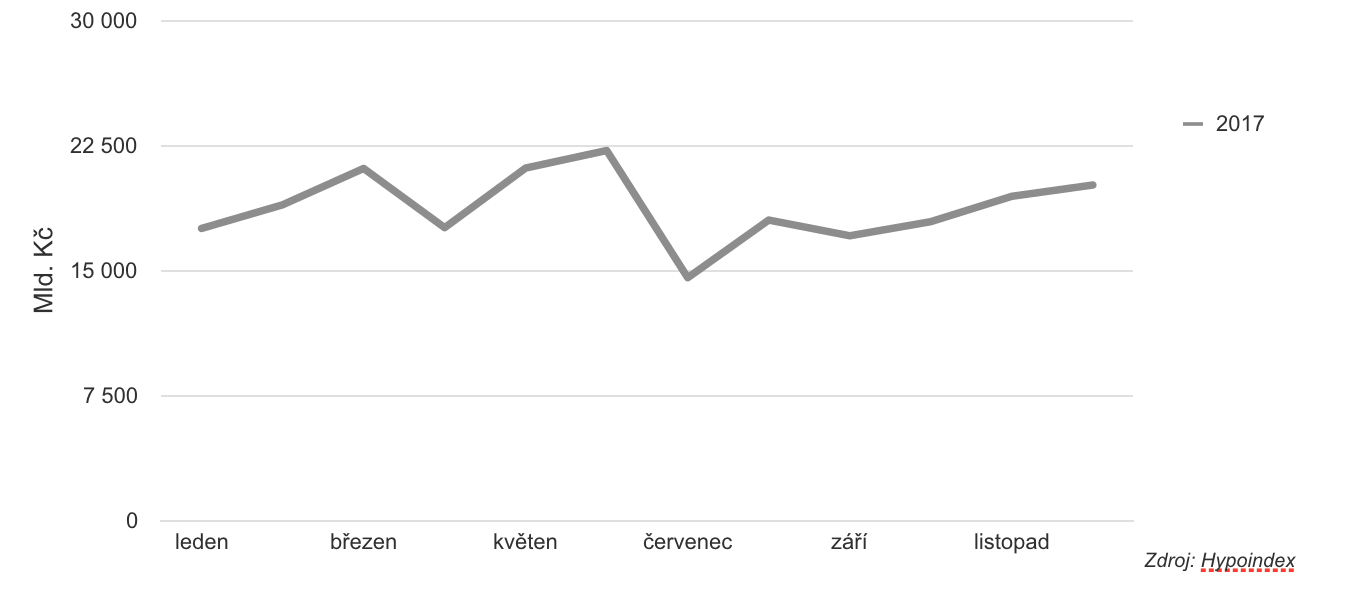

Klasický hypoteční rok z pohledu banky vypadá tak, že má standardně dva vrcholy. Typický příklad si můžeme demonstrovat na objemu poskytnutých hypoték z roku 2017.

Objem poskytnutých hypoték na trhu v roce 2017.

V roce 2017 měla křivka objemu poskytnutých hypoték 2 vrcholy. Jeden v období květen-červen a druhý na konci roku. To byl ale také poslední rok, ve kterém se dlouhodobý trend dal pozorovat. Poté do vývoje začala vstupovat Česká národní banka a nastavila řadu regulací. Sice formou doporučení, ale zodpovědné banky se jimi bez výjimky řídí. A trend se tak skokově změnil.

Již v říjnu 2016 banky dostaly doporučeno, aby neposkytovaly úvěry nad 95 % LTV. Úvěry ve výši 85–95 % LTV poskytovat směly, ale jen do výše 10 % z celkového objemu úvěrů na bydlení. Pokud by limit překročily, musely by vysvětlovat důvody.

Další omezení přišlo v dubnu 2017, kdy začalo platit doporučení, na jehož základě směly být hypotéky s objemem 80–90 % LTV poskytovány jen do 15% podílu všech zajištěných nemovitostí. A hypotéky nad 90 % LTV by banky už neměly poskytovat vůbec.

Efekt předzásobení

V prvním pololetí roku 2018 tak zájem o hypotéky meziročně poklesl.

Srovnání objemu poskytnutých hypoték v roce 2017 a 2018.

V červnu 2018 ale Česká národní banka ohlásila další vlnu regulace a hypoteční trh se splašil. Do té doby regulovala pouze LTV. V létě 2018 ale oznámila, že doporučuje další regulační opatření, a to sledovat další ukazatele:

- DTI (debt-to-income) – celková výše dluhů k vašemu čistému příjmu,

- DSTI (debt-service-to-income) – podíl splátky dluhu na čistém měsíčním příjmu.

A nová doporučení zněla takto: Ukazatel DTI by nově neměl překročit hodnotu 9 a ukazatel DSTI by neměl překročit 45 %. Jakožto žadatel o hypotéku jste tak museli splnit tyto dvě podmínky:

- výše vašeho dluhu jakožto žadatele by neměla překročit devítinásobek vašeho ročního čistého příjmu,

- na splátku dluhu byste měli vynakládat maximálně 45 % měsíčního čistého příjmu.

Bylo samozřejmě možné udělit i výjimky a dát hypotéku i těm, kteří tuto podmínku nesplnili. Výjimka ale musela činit maximálně 5 % z objemu poskytovaných hypoték.

Tyto ukazatele vstoupily v platnost 1. října 2018, což vedlo k efektu předzásobení.

Řada lidí se obávala, že po zavedení dalších regulací už na hypotéku nedosáhne, a tak svou situaci začali řešit s předstihem. Kdo hypotéku zvažoval v dohledné době, pospíšil si s vyřízením všech formalit tak, aby ji získal ještě za starých podmínek.

Efekt předzásobení

Z grafu je efekt předzásobení patrný při porovnání s rokem 2017, který má z dlouhodobého pohledu standardní vývoj.

Letošní propad

Dalo se tak očekávat, že po zavedení zmíněných regulací dojde k propadu hypotečního trhu, přičemž se očekával pokles i o třetinu. Vlivem předzásobení a regulace pak skutečně v prvním čtvrtletí letošního roku k poklesu došlo, a to podle dat Raiffeisenbank ke 30%.

Objem poskytnutých hypoték na trhu v roce 2018 a 2019.

Reálný dopad je ale možné pozorovat až s odstupem. Oněch 30 % v prvním čtvrtletí bylo způsobeno převážně předzásobením. Ti, co by si brali hypotéku v novém roce, si ji raději vzali o čtvrt roku dříve za lepších podmínek. A třetí čtvrtletí letošního roku opět není možné s předchozím rokem porovnávat, protože loni touto dobou docházelo právě ke zmíněnému předzásobení.

Reálný dopad je tak možné pozorovat ve druhém čtvrtletí letošního roku, kde je propad objemu prodaných hypoték oproti roku 2018 na 12 %.

Z pohledu počtu prodaných hypoték pak ale došlo ještě k většímu poklesu, a to odhadem k 18%.

Počet poskytnutých hypoték na trhu v roce 2018 a 2019.

Vlivem regulace si tedy v roce 2019 hypotéku vzalo o 18 % Čechů méně než v roce 2018.

Úrokové sazby sice klesají…

Z pohledu úrokových sazeb je pro žadatele o hypotéku situace stále příznivá. Banky už sice nenabízejí úrokové sazby 1,7 % a 1,9 % jako na přelomu roku 2016 a 2017, ale stále je situace příznivá.

Odhady pro rok 2019 počítaly s tím, že úroková sazba hypoték překoná 3 %. Reálně se ale na přelomu roku 2018 a 2019 úroková sazba pohybovala na hranici 3 % a od ledna postupně klesala. Aktuálně se průměrná nabídková úroková sazba hypoték podle Hypoindexu pohybuje okolo 2,4 % ročně.

Je tomu tak i proto, že se v letošním roce ekonomika začala mírně chvět a Česká národní banka oproti očekávání přestala zvyšovat úrokové sazby hypoték. Bankám tak přestaly zdražovat peníze, tedy jejich zdroje, a nebyly nuceny zvyšovat úrokové sazby.

Zároveň na hypotečním trhu panuje nižší poptávka, a tak se banky snažily být co nejvíce konkurenceschopné.

Ale banky brzy nebudou mít „kde brát“

To však může vést k tomu, že banky brzy nebudou mít kde brát, aby sazby ještě více snížily. Aktuálně totiž cena peněz na trhu roste, a to už od září 2019.

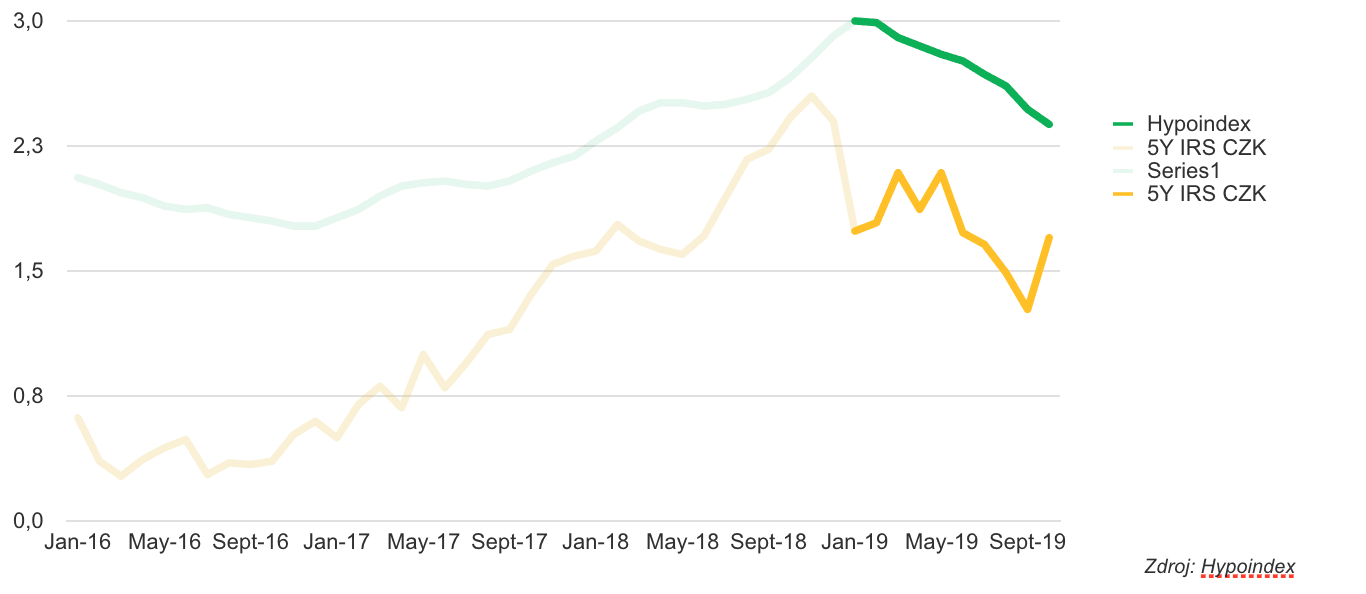

Vývoj úrokových sazeb.

Úrokové sazby hypoték ale naopak klesají. Dochází tak postupně k tomu, že se bankám snižuje marže a zvyšují náklady. To je onen rozdíl mezi zelenou a žlutou křivkou.

Vývoj úrokových sazeb

Marže bank je aktuálně nízká. Teoreticky si to banky zatím mohou dovolit, panuje doba téměř nulového rizika. Lidé se mají dobře a své závazky splácí svědomitě. Pokud ale v příštím roce ekonomika zakolísá a lidé budou mít problém se splácením svých závazků, budou muset banky krýt opravné položky ze svých peněz. Tedy z marží. Které jsou ale aktuálně velice nízké.

Predikce na 2020

Banky chtějí být konkurenceschopné, a tak se podle analytiků Raiffeisenbank neodváží příliš zvyšovat úrokové sazby. Na druhou stranu ale nemohou s úrokovými sazbami jít ani dolů, protože už nyní se pohybují na hranici rizika. Odhadem se tak úrokové sazby hypoték budou v příštím roce pohybovat okolo 2,5 % ročně.