Situace na trhu penzijních fondů

Čeští občané svěřili za uplynulých dvanáct let již téměř 94 miliard korun (v roce 2004 meziročně o téměř 22 % více) do správy penzijních fondů. Přitom nejde o několik stovek tisíc osob, ale téměř o 3 milióny účastníků. Trh penzijního připojištění prošel řadou změn, ať už jde o pokles počtu penzijních fondů z původních 44 na současných 11, nebo o rychle rostoucí zájem ze strany klientů. Řada fondů zanikla sloučením se svými úspěšnějšími konkurenty, ale několik menších už také stačilo zkrachovat.

Pokud bychom hodnotili strukturu zájmu klientů o jednotlivé fondy, tak podle počtu účastníků patřila na konci roku 2004 téměř polovina českého trhu penzijního připojištění dvěma největším hráčům – PF České pojišťovny a CREDIT SUISSE LIFE & PENSIONS PF. Celkový počet aktivních účastníků u všech penzijních fondů se meziročně zvýšil o bezmála 11 % na 2 949 688 účastníků. Největší dynamiku v nárůstu počtu aktivních účastníků přitom zaznamenal ČSOB PF Progres následovaný ING PF.

Penzijní fondy podle objemu majetku účastníků, který spravují, mají nejsilnějšího hráče ve fondu CREDIT SUISSE LIFE & PENSIONS PF, následovaném PF České pojišťovny a s odstupem trojicí bankovních fondů – PF Komerční banky, PF České spořitelny a PF ING.

Zhodnocení pro klienty

Prozatím ne u všech penzijních fondů jsou výsledky hospodaření za rok 2004 auditovány a není ani jasné, jaká výše zhodnocení bude klientům připsána. Některé penzijní fondy již tyto hodnoty zveřejnily. Jedním z nich byl Penzijní fond České pojišťovny (PFČP), který spravuje majetek pro více než tři čtvrtě milionu pojištěnců. Za loňský rok připíše svým klientům zhodnocení 3,5 procenta. Příčiny nadprůměrného zhodnocení spatřuje fond v rychlém snižování nákladů a v úspěšných investicích na akciových trzích. Oproti roku 2003 tak vzrostlo zhodnocení o 0,4 %. Při zohlednění inflace se tak portfolio fondu reálně zhodnotilo o 2,8 %.

Další fond, který zveřejnil informace o zhodnocení, byl Generali penzijní fond, který klientům připsal 3 %, což představuje stejnou hodnotu, jaké bylo dosaženo v roce 2003.

Pro klienty velmi radostné jsou výsledky penzijních fondů ze skupiny ČSOB. V jejich případě bude připsáno poměrně zajímavé zhodnocení. Od ČSOB Penzijního fondu Stabilita získají klienti zhodnocení 4,3 %, od Penzijního fondu Progres dokonce 5,3 %. Je tak dokonce možné, že výše zhodnocení by mohla být u ČSOB Penzijních fondů vůbec nejvyšší mezi všemi jedenácti penzijními fondy, což naznačovaly již zveřejněné ukazatele o zisku připadajícím na průměrný objem vlastního jmění klienta fondu.

U ostatních fondů nejsou prozatím údaje o zhodnocení známé, nicméně z některých dostupných informací lze vytušit, že ani v jejich případě nebudou klienti zklamáni. Například Penzijní fond České spořitelny dosáhl za rok 2004 zisku po zdanění ve výši 407,6 milionů korun, a zisk tak meziročně zvýšil o 67 % oproti roku 2003, kdy penzijní fond hospodařil se ziskem 243,5 mil. Kč. Velký hráč na trhu, Credit Suisse Life & Pensions penzijní fond, meziročně navýšil zisk o 25,1 % na 767 milionů Kč.

Srovnání ziskovosti

Vzhledem k nedostupnosti informací za zbylé fondy lze učinit i srovnání dle poměru zisku k průměrnému objemu prostředků účastníků, se kterým se již před nedávnem měli čtenáři možnost seznámit v článku od Petra Bukače. Podle výše zmíněného kritéria vychází jako nejvýnosnější právě fondy ČSOB. Nemalý vliv na to má pochopitelně rychlý růst českého akciového trhu.

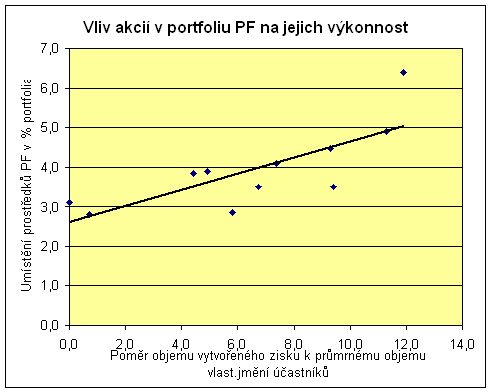

Celkem spolehlivě funguje triviální poučka, která říká, že s růstem rizika roste i výnos. A přesně tak to platí i pro penzijní fondy. Každý z fondů spravuje portfolio složené z více i méně rizikových investičních instrumentů. Nejméně rizikovou investicí jsou státní dluhopisy, popřípadě pokladniční poukázky. A vzhledem k nízkému riziku tak nelze ani očekávat převratné výnosy. Velmi názorně lze celou situaci dokreslit následujícím grafem:

Z grafu je patrné, že s tím, jak roste podíl akcií na objemu portfolia fondu, roste i jeho ziskovost, respektive zisk na průměrný objem vlastního jmění klientů fondu.

Následující tabulka zahrnuje informace o podílu jednotlivých cenných papírů na portfoliu podílových fondů, včetně informací o výkonnosti fondů.

| Název fondu | Dluhopisy | Pokladniční poukázky | Akcie a podílové listy | Poměr objemu vytvořeného zisku k prům. objemu vlast.jmění účastníků | Připsané zhodnocení za rok 2004 |

|---|---|---|---|---|---|

| Allianz PF | 77,3 | 21,0 | 6,8 | 3,1 | – |

| CREDIT SUISSE LIFE & PENSIONS PF | 60,4 | 24,2 | 11,9 | 3,5 | – |

| ČSOB PF Progres | 80,8 | 0,0 | 11,3 | 6,4 | 5,3 |

| ČSOB PF Stabilita | 75,2 | 9,6 | 9,3 | 4,9 | 4,3 |

| Generali PF | 76,1 | 0,0 | 9,4 | 3,5 | 3,0 |

| Hornický PF Ostrava | 71,5 | 0,0 | 0,7 | 2,8 | – |

| ING PF | 87,1 | 1,7 | 5,8 | 2,9 | – |

| PF České pojišťovny | 84,9 | 0,0 | 7,4 | 4,1 | 3,5 |

| PF České spořitelny | 55,6 | 0,0 | 4,4 | 3,9 | – |

| PF Komerční banky | 63,7 | 26,9 | 4,9 | 3,9 | – |

| Zemský PF | 83,3 | 1,8 | 9,3 | 4,5 | – |

Zdroj: APF ČR. Údaje jsou uvedeny v procentech.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU