Riziko mrtvice je v rámci životního pojištění kryto u pojištění smrti a invalidity nebo u pojištění závažných onemocnění. Chcete-li si toto riziko zahrnout do pojistky, zajímejte se o o její definici v dané pojišťovně, protože jsou na trhu v tomto ohledu velké rozdíly.

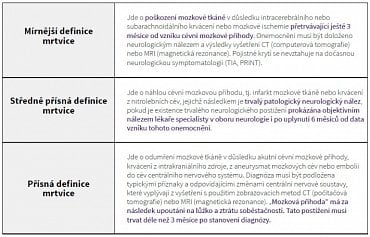

Do definice by měly být zahrnuty obě příčiny mrtvice, jak z důvodu krvácení, tak z důvodu nedokrvení (ischemie). V praxi na to ale ne vždy narazíte.

Pojištění může například krýt mrtvici jen z důvodu ischemie. Dále se různí požadavky pojišťoven na délku období od příhody, po kterém se zjišťuje vážnost postižení – mohou být požadovány tři měsíce či šest měsíců. Rovněž může pojišťovna vyplacení krytí podmiňovat trvalým postižením či problémy s řečí, u některých produktů i upoutáním na lůžko a ztrátu soběstačnosti,

upozornil analytik společnosti Broker Trust Dušan Šídlo.

Ukázka definice mrtvice:

Upřednostnit byste tedy měli raději produkt s méně přísnými podmínkami. Pojištění, které umožňuje výplatu části či celého plnění i v případě, kdy není neurologický deficit po třech až šesti měsících od cévní mozkové příhody, je bezesporu výhodnější, nežli ten, kde pojišťovna požaduje extrémní trvalé následky, například bezmocnost,

zdůraznil Šídlo, podle kterého nemá cenu se pojišťovat výhradně na tuto nemoc i když existuje vyšší pravděpodobnost, že vás mrtvice potká, ale radil by spíš zvolit komplexnější ochranu.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU