Určitě jste si všimli, že výše úroků na spořicích účtech v bankách se v průběhu roku mění. Třeba teď se úroky pohybují mezi čtyřmi a pěti procenty, ale před rokem jen málokde přesáhly jedno procento.

Úroky, které vám banka nabídne, se totiž odvíjí od základní úrokové sazby, kterou určuje centrální banka, a ta závisí na výši inflace. A až inflace klesne směrem k inflačnímu cíli ČNB (dvě procenta), základní úroková sazba a s ní i úroky na spořicích účtech znovu klesnou pod jedno procento.

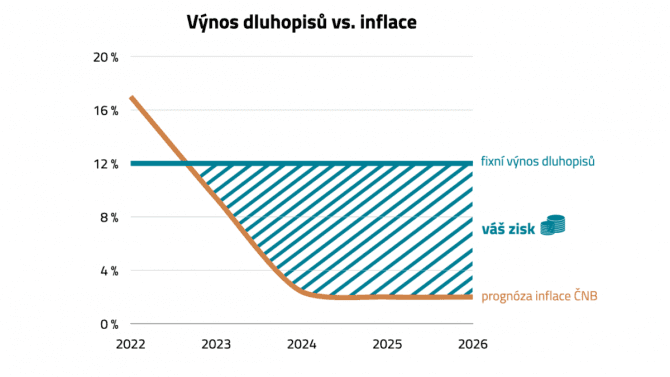

Na současných úrocích zkrátka nikdy nevyděláte, pořád budou hluboko pod inflací, ať už bude jakákoli. Jsou variabilní.

Stejně variabilní jsou i výnosy státních protiinflačních dluhopisů, které majitelům každý rok vynesou přesně tolik, kolik bude roční míra inflace. Takže letos vynesou kolem patnácti procent, ale až inflace klesne na tři procenta, vynesou tři procenta. Dnes jsou terno – tedy, dokud je ministerstvo financí nepřestalo nabízet –, ale za dva tři roky budou na obtíž.

Zaměřte se na fixní výnosy

Klíčem je vybrat si v době vysoké inflace produkt s fixním výnosem. Třeba korporátní dluhopisy. Jejich výnosy se dnes pohybují mezi deseti a dvanácti procenty (v akci až patnáct procent), takže inflaci sice nepokryjí, ale když je dnes nakoupíte, stejných deset dvanáct procent vám budou vynášet i za čtyři roky, až bude inflace zase kolem dvou procent. A buďte si jisti, že tou dobou nic výnosnějšího nenajdete.

Za čtyři roky už totiž budou emitenti „nových“ korporátních dluhopisů nabízet třeba „jen“ šest sedm procent, jako před dvěma lety, ale vaše dluhopisy – nakoupené dnes – si udrží těch dnešních dvanáct procent.

Je to podobné, jako když jste si v roce 2020 vzali hypotéku se sazbou 1,5 procenta a fixací na deset let. Dnes jste asi vysmátí. To je klíčový rozdíl mezi fixními a variabilními výnosy. V případě korporátních dluhopisů je ale ta „fixace“ napořád, respektive až do splatnosti.

„Můžu potvrdit, že výnosy korporátních dluhopisů emitovaných letos jsou výrazně vyšší než v minulých letech. Dokonce nejvyšší od vzniku našeho portálu v roce 2014. Emitenti si uvědomili, že v době vysoké inflace dokážou investory zaujmout jen dvoucifernými výnosy, ale jsem si jistý, že až se situace uklidní, výnosy nově nabízených dluhopisů zase klesnou někam pod osm procent,“ říká Ing. Jiří Mesároš z největšího dluhopisového tržiště Dluhopisy.cz.

Po čem sáhnout?

Trefou do černého by tak mohly být například dluhopisy výrobce masových konzerv Alemar Food Group, které nejenže vynáší jedenáct procent, ale navíc jsou splatné až v dubnu 2026, takže si jejich vysoké úroky užijete po vůbec nejdelší dobu. A navíc, když je nakoupíte ještě letos v říjnu, vyděláte díky zvýhodněné upisovací ceně v průměru 15,1 procent za každý rok.

Další zajímavou příležitostí mohou být třeba síť bezkontaktních automyček Apollo Industrial Group s výnosem dvanáct procent a splatností v listopadu 2024, betonárka Eko-beton s akčním výnosem 14,1 procent (jinak 9,6 procent) nebo prostějovská nástrojárna Tena s akčním výnosem 13,6 procent (když nestihnete, tak deset procent) a splatností v srpnu 2025.

Takže: vysoký fixní výnos a dlouhá splatnost. A až budete za tři roky držet dluhopisy s výnosem dvanáct procent při tříprocentní inflaci, a ostatní budou nakupovat za sedm, vzpomeňte si na tenhle článek.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU